微博重新拿到AI流量的入场券

微博的AI故事,终于不只是平台自己讲给资本市场听的。 $微博(WB)$

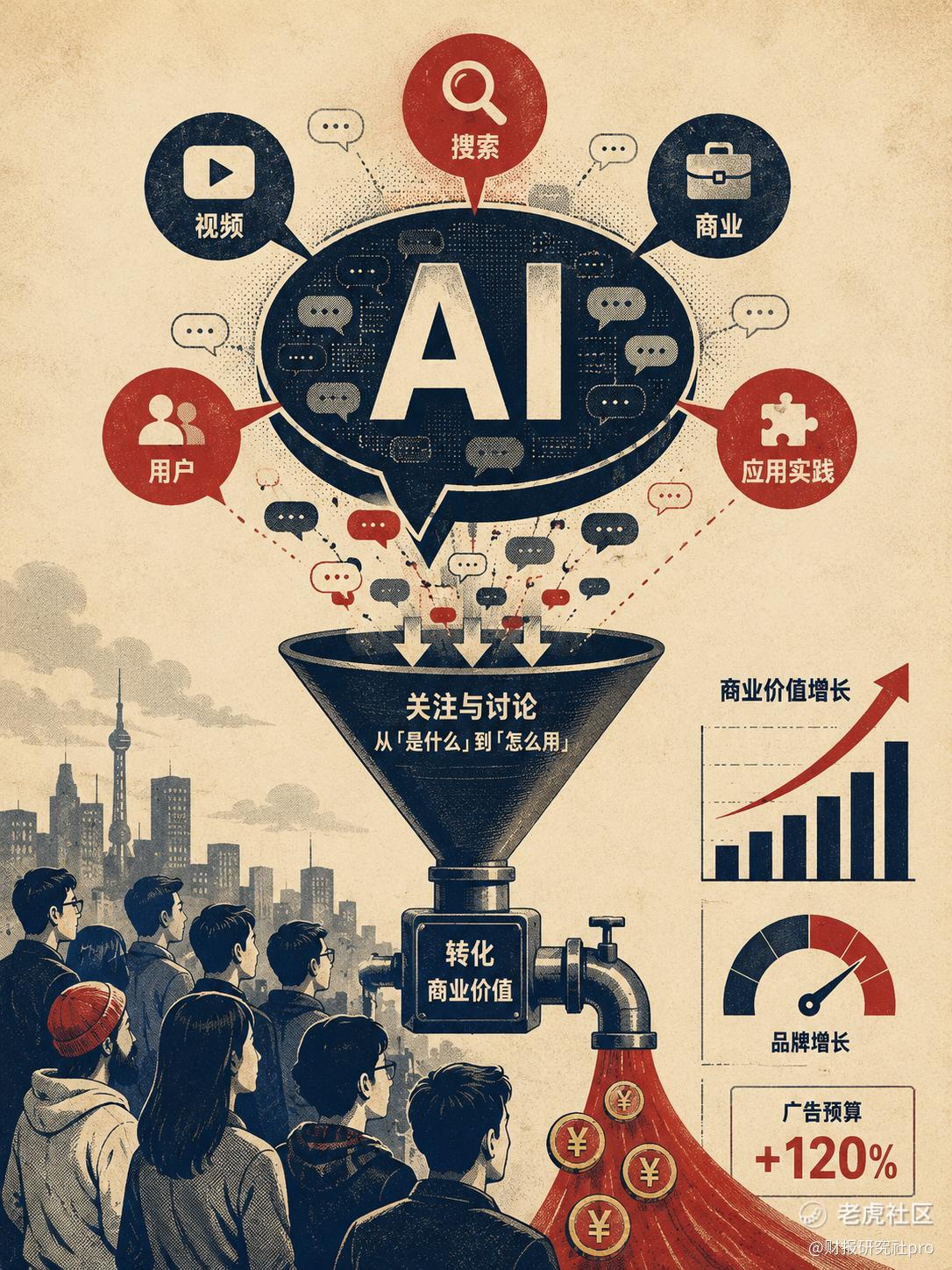

近期,微博发布《微博AI内容生态报告》,Q1 AI兴趣用户暴涨328%。乍看像一个常规平台热度指标,但放进今年的AI产业链里,含义会更复杂:AI正在从少数技术从业者的谈资,变成普通用户每天都要处理的工具问题、消费问题和职业问题。

过去两年,AI的核心叙事一直掌握在大模型公司、芯片公司、云厂商和应用创业者手里。资本市场讨论的是算力、参数、推理成本、Token价格、Agent落地,普通人更多是在围观。微博现在给出的信号,是用户讨论焦点已经从“AI是什么”转向“AI怎么用”。一旦问题变成“怎么用”,技术就不再只是技术,而是开始进入生活场景、品牌预算、消费决策和内容生产链条。

微博卡住的,正是这个缝隙。很多人低估了微博的原因,是过去几年平台叙事确实有些老。不像抖音拥有极强的交易闭环,不像小红书占住生活方式种草,也不像B站掌握长视频知识社区。

微博的核心资产一直偏“公共议题场”,但AI恰好是一个非常需要公共讨论的行业:新模型发布要扩散,产品能力要被验证,企业案例要找声量,用户疑问要被解释,争议也要在开放场里发酵。

AI越往应用层走,越需要一个大众可见的舆论中转站。微博的价值,在这里重新露头。

微博这轮AI热度不能简单看成内容平台蹭主题。更准确的说法,是微博在AI应用扩散周期里,重新拿到了一张流量入口牌。

微博不是基础模型公司,不承担最重的资本开支,也不会直接参与大模型价格战;但可以成为AI从产业语言进入大众语言的翻译层。这个位置没有那么硬核,却很适合广告商业化。

微博过去的问题,不是没有用户,而是增长故事不够锋利。公开财报显示,微博一季度MAU仍有5.62亿,DAU达到2.54亿,总营收4.213亿美元,同比增长6%,广告及营销收入3.698亿美元,同比增长9%。成熟平台能在广告端跑出修复,本身已经说明预算并没有完全离开微博,只是需要新的投放理由。

AI正在提供这个理由,品牌客户为什么愿意为AI内容买单?答案并不复杂。AI是今年少数能同时打动企业老板、产品经理、市场部和普通用户的主题。新能源汽车有AI座舱,手机厂商有AI终端,办公软件有AI助手,教育产品有AI陪练,营销公司有AI投放工具,本地生活也开始讲AI提效。只要企业要讲“我在AI里”,就需要一个能快速制造讨论、承接搜索、放大高管表达和KOL解读的平台。

过去品牌投放讲曝光,后来讲转化,现在讲品效合一。微博如果只能卖热搜和信息流,估值锚就很难上移;但如果AI内容生态能把用户兴趣、搜索行为、讨论链路和视频内容打通,广告库存就不再只是流量库存,而是更接近一种可定向、可解释、可复用的舆论资产。资本市场真正会定价的,不是“微博也有AI”,而是AI能不能提高微博广告的转化效率和客户复投率。

微博的机会不在模型,而在营销链路。大模型公司烧钱训练,云厂商拼资本开支,芯片公司拼订单能见度,微博拼的是“谁能让用户相信AI真的有用”。看似轻资产,实际上对应的是另一套商业逻辑:AI产业需要流量教育,企业需要话题占位,品牌需要用户心智,KOL需要内容增量,平台需要广告修复。几条线交汇到一起,微博就有了新的边际改善。

报告里提到AI领域金V、橙V、企业官号、专家和高管账号的活跃,本质上说明微博的AI内容供给不是单纯由普通用户自发贡献,而是在形成一种多层级内容结构。普通用户贡献真实问题,科技博主贡献解释框架,企业官号贡献产品信号,高管贡献行业判断。内容结构越立体,平台越容易做商业化切片。

资本市场最喜欢的不是热闹,而是热闹背后的兑现路径。微博要讲通AI故事,至少需要完成三次转化。

第一,把AI热点转化成稳定内容消费。用户因为DeepSeek、视频生成、AI搜索、Agent应用进来,不难;难的是热点过去以后,还能不能持续在微博上寻找AI信息、讨论AI工具、围观行业变化。短期催化带来的是情绪修复,长期留存才有估值切换的可能。

第二,把内容活跃转化成广告预算。AI兴趣用户增长328%,听起来足够强,但广告主最终看的不是平台有多热,而是投放能否影响购买、下载、试用、预约和品牌搜索。微博要证明AI内容生态不是一次流量脉冲,而是能沉淀出行业营销解决方案。只有客户愿意复投,平台的增长才算从主题升温进入业绩兑现。

第三,把AI工具转化成运营效率。微博管理层已经提到通过AI提升广告转化效果。对于成熟平台来说,AI最现实的价值,不一定是做出一个超级应用,而是改善内容分发、广告匹配、搜索承接和创作者生产效率。换句话说,AI既是微博的内容主题,也是微博优化商业系统的工具。前者负责拉风险偏好,后者负责改善现金流质量。

不过,微博的AI故事也不能讲得太满。

第一个不确定性,是AI热度的可持续性。用户兴趣暴涨328%,可能来自行业热点密集爆发,也可能带有较强事件驱动属性。DeepSeek、Sora类视频生成、AI办公工具、智能硬件发布会,都能阶段性制造讨论峰值,但峰值之后是否留下稳定用户心智,还需要继续观察。如果内容热度回落,市场会迅速从右侧交易切回基本面审视。

第二个不确定性,是微博能否抗住短视频平台的挤压。AI教程、AI工具推荐、AI应用测评,天然适合视频化表达。抖音、快手、小红书、B站都不会放弃这块内容增量。微博的优势是议题扩散和公共讨论,劣势是沉浸式消费和交易闭环偏弱。它必须守住“第一时间知道发生什么”的心智,而不是和短视频平台拼内容时长。

第三个不确定性,是广告收入修复能否穿透到利润弹性。广告业务同比增长9%是积极信号,但成本投入、内容治理、产品迭代和竞争压力都可能压制利润端表现。市场不会因为一个主题就长期提高估值,除非收入增速、利润率和现金流质量同时出现边际改善。

第四个不确定性,是AI内容治理会变得更复杂。AI讨论天然伴随夸大宣传、虚假测评、侵权内容和信息噪音。平台越成为公共议题场,越要承担秩序成本。商业化一旦过度透支信任,AI就会从增长催化变成舆情扰动。

微博现在最适合讲的资本故事,不是“AI重塑微博”,而是“AI让微博的公共议题价值重新被广告主定价”。

微博不是AI产业链里弹性最大的公司,却可能是一个容易被低估的情绪和预算承接点。AI从技术圈层进入大众生活,必须经过解释、争论、围观、种草和验证。微博擅长的不是封闭交易,而是把一个行业趋势快速推到公共视野里。

资本市场有时不需要公司变成另一个物种,只需要旧资产被新变量重新定价。

AI时代的商业化,不只发生在代码里,也发生在舆论场里。微博能否重新被市场看见,就看它能不能把这场热闹,变成广告主愿意持续买单的生意。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。