港股IPO | 中科闻歌:中科院系AI独角兽已通过聆讯,40亿估值冲刺“企业级决策智能大模型第一股”

中科闻歌深耕企业级大模型驱动的决策智能赛道,由中科院自动化研究所孵化,凭借DIOS智能决策操作系统为核心的全栈技术体系和专注政企市场的战略聚焦,形成了完善的产品矩阵与深厚行业积淀,2025年在国内大模型驱动决策智能服务市场份额排名第一名,是细分赛道绝对龙头。累计服务超650家政府机构与企业客户,净收入留存率高达139.5%,客户粘性与行业口碑突出。业绩期内公司收入高速扩张,三年营收复合增长率27.4%,毛利率从44.0%持续攀升至51.2%,是行业内罕见的实现连续正增长的企业,盈利质量领先;亏损规模持续收窄,净利率从-104.0%大幅减亏至-41.0%,盈利拐点可见性逐渐清晰;但公司当前经营现金流持续大额净流出,主要因为应收账款占用资金规模扩大,验收周期拉长;截至2025年底账上现金及现金等价物约3.2亿元,短期流动性充足无偿债风险;参考2025年F+轮投后估值约40.3亿元,对应PS约9.9x,估值处于可比公司平均水平。未来随着雅意大模型持续迭代升级,有望进一步抢占垂类赛道客户,迎来扭亏为盈。

[强] 公司简介

中科闻歌成立于2017年,是依托中国科学院自动化研究所顶级科研力量孵化的AI技术公司,专注于复杂数据分析及人工智能辅助决策,能力覆盖整个AI服务价值链,包括数据治理、知识图谱构建、模型训练及AI应用开发,服务于国内众多头部用户,为传媒与通信、公共服务以及其他商业企业提供支持,加速其人工智能驱动的数字化转型。

[强] 投资亮点

中国新兴企业级AI玩家:根据灼识咨询的资料,按2025年收入计,中科闻歌是在中国企业级大模型驱动的决策智能服务提供商中排名第一,在中国企业级大模型市场中排名第八,市场份额分别约为10.2%、2.2%。

全栈式企业级AI服务:中科闻歌为企业提供从底层模型到上层应用的全栈AI能力,包括:DIP 智能平台、雅意大模型(YAYI)与磐石大模型(ScienceOne)、Claworks 龙工智能体平台、Decitron 决策机,打通企业AI应用的关键链路,并形成数据治理 → 知识建模 → 模型能力 → 业务应用的业务闭环,帮助客户完成从“信息化”到“智能化”的升级。

广泛的产品矩阵吸引忠诚的客户群:公司形成了以DIOS平台为核心的产品矩阵,服务覆盖公共服务、传媒与通信、金融等核心行业,截至2025年末已累计为超650家政府机构和企业客户提供AI解决方案,在手订单金额约2.9亿元,标杆客户贡献的收入占比约67.8%。

研发实力顶尖:截至2025年12月31日,研发团队250人,占员工总数43.9%,其中66人持有硕士及以上学位,还有30+位具有丰富研究经验的资深人工智能科学家,核心团队来自中科院多个研究所、清华大学、北京大学等其他顶级科研机构和大学。截至2026年6月2日,公司在国内外顶级学术会议与期刊(ACL、EMNLP、AAAI等)发表论文逾120篇,持有已授权技术专利109项。

业绩增长迅速:2023年-2025年营收分别为2.5亿元、3.2亿元和4.1亿元,三年复合年增长率为27.4%,毛利率从44.0%稳步提升至51.2%,净利率从-104.0%显著减亏至-41.0%。

[强] 产品服务介绍

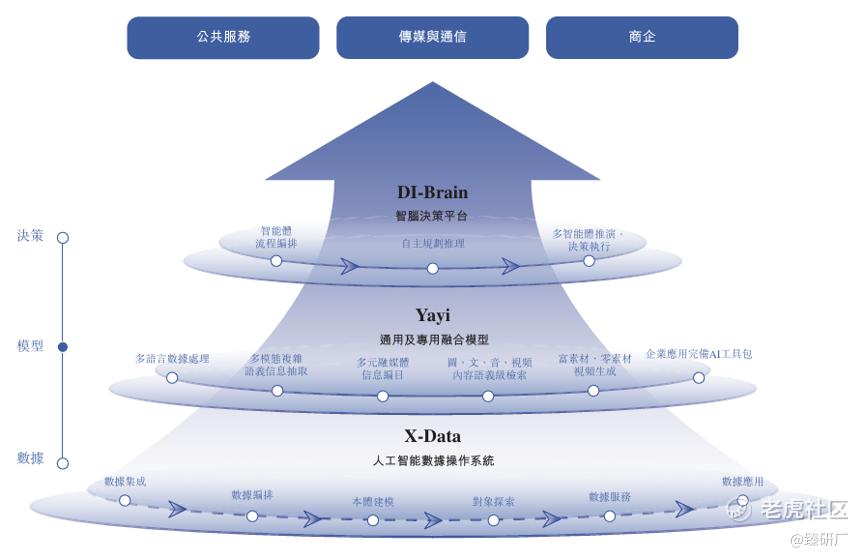

中科闻歌的产品体系以DIOS智能决策操作系统为统一架构,由X-Data数据智能底座、雅意大模型(Yayi)、DI-Brain智脑决策平台三大技术支柱共同构成,为客户提供从数据治理到AI决策落地的全链路解决方案。

DIOS智能决策操作系统

DIOS是公司核心产品,通过统一的平台架构将数据采集、知识建模、模型推理、任务执行等AI能力模块化集成。DIOS目前已迭代至3.0版本,支持私有化部署与混合云架构,满足政务场景的安全合规要求。核心能力模块包括:舆情感知与分析(覆盖全网海量非结构化数据实时监控)、政务知识图谱(跨部门数据融合与知识推理)、AI辅助决策(基于大模型的政策解读、公文生成、审批辅助)。

X-Data数据智能底座

X-Data是DIOS的数据层核心,专注于多源异构数据的采集、清洗、标注与治理,构建AI-Ready的高质量数据资产。X-Data针对政务、传媒、金融等行业积累了大量领域专有训练数据,是雅意大模型优于通用大模型的核心数据基础。截至2025年末,X-Data已积累覆盖政务、传媒、金融等多个行业的结构化与非结构化数据资产,数据规模与质量均处于国内行业AI领域领先水平。

雅意大模型

雅意大模型是公司自主研发的大语言模型,专为解决企业数据碎片化、分析效率偏低等痛点而打造。模型采用先进的扩散模型与 Transformer 架构,同时具备多智能体协作能力。雅意大模型擅长语义分析、逻辑推理、超长文本理解、复杂信息提取以及智能任务规划,已完成超 50 种语言的训练,可适配各类多语言预训练及应用场景。其跨模态能力表现优异,能够无缝交互、生成视频、图像、文本等多种格式内容。在图表与图像精准解析、复杂数据分析,以及长篇连贯文本、视觉内容创作等方面,模型均具备出色表现。此外,它还可智能调用搜索引擎、智能任务规划等各类工具,进一步提升整体运行效率。性能成果:C-EVAL 排名第2(复杂任务理解能力)、SuperCLUE 综合排名第7(中文理解与推理能力)、OpenCompass 排名第10(多场景泛化能力)。

DI-Brain智脑决策平台

DI-Brain 是 DIOS 的核心决策智能组件,深度融合人工智能、决策科学、博弈论以及社会计算的框架与方法,用以解决现实场景中的复杂问题。该低代码平台能够实现各行业人工智能智能体的快速开发与部署,让智能体有效应对复杂多变的环境,完成高复杂度的决策流程。平台助力客户弥合数据、模型与可落地决策之间的鸿沟,为各类复杂、动态的决策需求提供坚实支撑。

[强] 销售、供应商与客户网络

截至2026年6月2日,公司已建立起覆盖全国主要经济区域的战略销售网络,主要集中在上海、北京、深圳、天津、长沙、重庆和西安等核心城市,41名成员组成的销售团队覆盖超20个省份的销售渠道。

除免费的开源软件和编程语言外,公司主要购买云计算服务(阿里云、火山云等)、硬件基础设施及商业软件(CRM、ERP)。供应商主要包括计算资源、IT设备、软件服务供应商, 2025年前五大和最大供应商采购额占比分别为24.0%、8.0%。

公司的主要客户包括媒体和融媒体公司、政府机构及商企,2025年前五大客户和最大客户收入占比分别为37.6%、19.1%。

[强] 创始人

公司由王磊、罗引、曾大军三位中科院自动化所科学家联合创立,其中,董事长王磊为天津大学管理科学与工程专业博士,2009年加入中科院自动化所,历任工程师、副研究员及研究员,在人工智能相关产品及业务发展与管理方面拥有16年经验;CEO罗引为北京理工大学工商管理专业博士,曾任中科院自动化所副总工程师,在人工智能相关产品及业务发展与管理方面拥有15年经验,是中国科学院AI for Science技术负责人之一;联合创始人曾大军为人工智能与决策科学领域资深专家,IEEE与AAAS 会士,国家杰青、国家创新研究群体首席科学家,专注人工智能、社会计算和决策智能研究,发表学术论文400+篇。

[强] 历轮融资情况

自成立以来,公司共经历了10轮融资,合计融资约15.58亿元,主要投资者包括国开制造业转型升级基金、中国互联网投资基金、中自投资、国科资本、中科投资、深创投、盈富泰克等知名投资机构,2025年6月最后F+轮融资过后,公司投后估值约为40.3亿元人民币。

[强] 股权结构

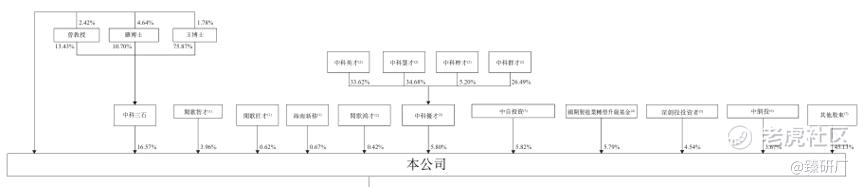

王磊博士、罗引博士、曾大军教授,为一致行动人,以王磊博士的意见为一致行动意见,他们连同其控制的数家实体,合计持股约30.66%,为单一最大股东。

中自投资持股5.82%;

国开制造业转型升级基金持股5.79%;

深创投持股4.54%;

中网投持股3.67%;

中科投资持股3.23%;

国科资本持股3.13%;

盈富泰克持股2.85%;

其余投资者合计持股40.31%。

[强] 行业概况

目前,企业级人工智能市场主要由传统企业级人工智能与企业级大模型构成:前者通常用于应对特定业务挑战,后者则能够以更智能的方式处理多样化任务。企业级大模型标志着人工智能发展历程中的重大范式转变,具备更强的通用泛化能力与跨任务处理能力。尽管目前大模型在企业级 AI 落地项目中的占比仍然偏低,但已被公认为人工智能未来明确的技术发展方向。

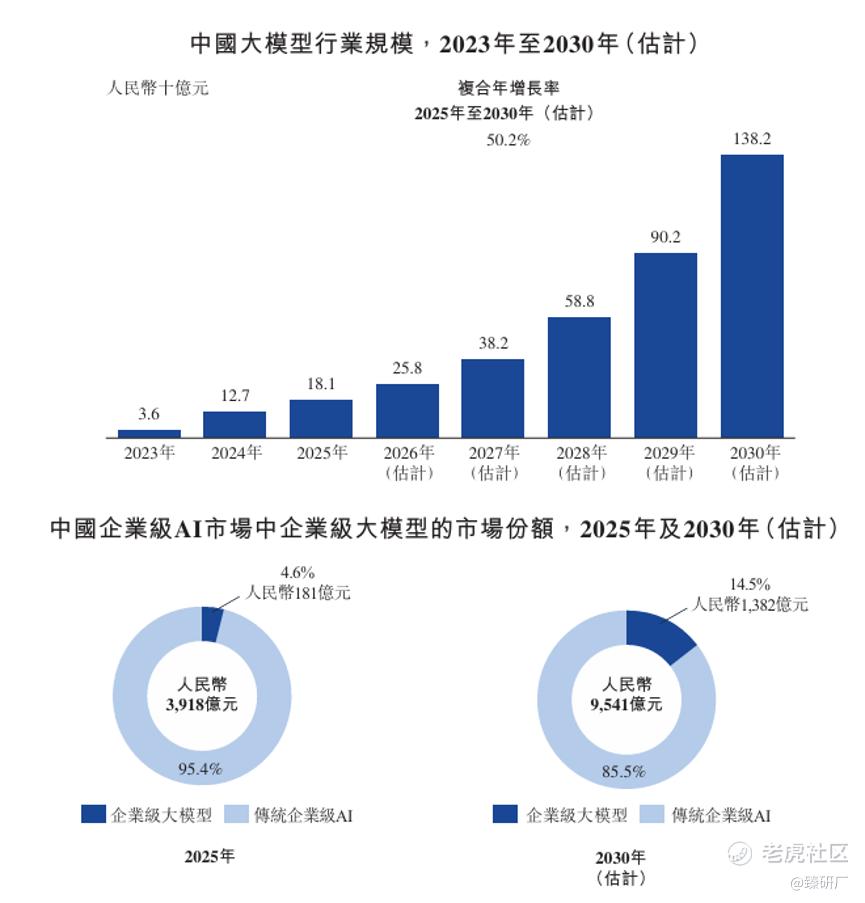

中国的大模型技术与产品布局始于 2020 年之前,2023 年成为企业级大模型实现规模化商业应用的元年。按企业级大模型解决方案的收入口径统计,2023 年中国企业级大模型市场规模为 36 亿元人民币,2025 年增至 181 亿元人民币;预计到 2030 年,市场规模将达到 1382 亿元人民币,2025 年至 2030 年复合年增长率为 50.2%。随着人工智能技术持续进步、企业端应用加速落地,企业级大模型在整体企业级AI 市场中的占比,预计将从 2025 年的约 4.6% 提升至 2030 年的 14.5%。

由企业级大模型驱动的决策智能,与企业核心业务运营深度绑定,具有客户需求多元、性能标准高、开发难度大等特点。目前该领域在中国企业级 AI 行业中整体体量较小,但增长速度迅猛。伴随相关应用需求不断提升、企业对其战略价值的认可度持续加深,决策智能赛道预计将实现大幅增长。

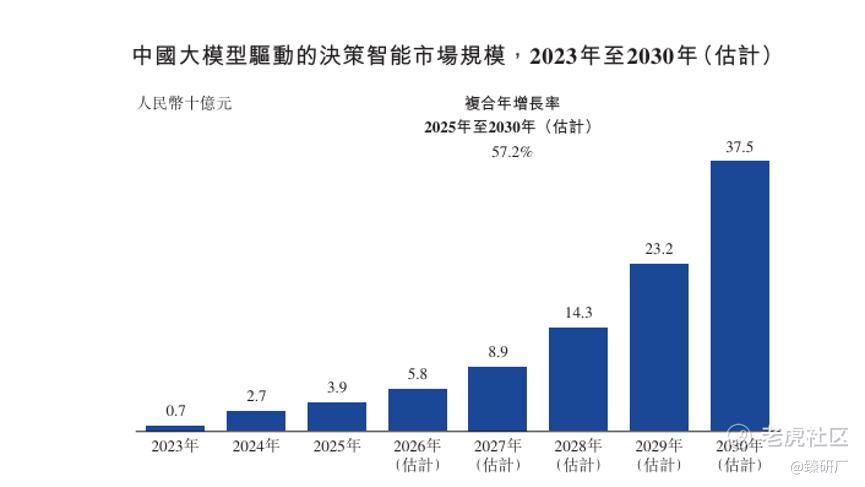

中国市场中,企业级大模型驱动的决策智能正快速扩容。2025 年该市场规模达到 39 亿元人民币,占整体企业级大模型市场的 21.6%;预计 2030 年市场规模将增长至 375 亿元人民币,占比提升至 27.1%。2025 年至 2030 年复合年增长率达 57.2%,增速高于整体企业级大模型市场。

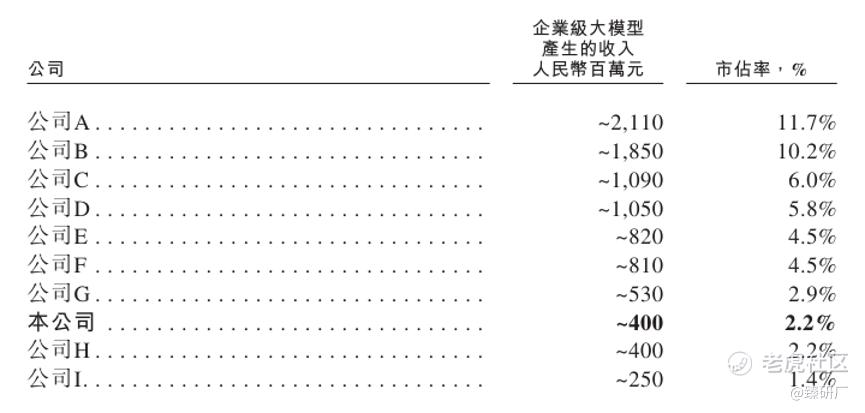

现阶段,中国企业级大模型在整体企业级 AI 市场中的占比仍然不高,但增长势头十分强劲。中科闻歌的主要竞争对手为国内企业级AI 领域的主流厂商,这些企业均已完成传统 AI 业务落地,并快速向企业级大模型赛道转型。2025 年,行业前五名参与者合计市场份额达 38.2%,仅有四家企业单一市场份额超过 5%。中科闻歌2025 年市场份额为2.2%,位列行业第八,前七名分别是商汤科技、**、云知声、百度、科大讯飞、阿里巴巴、智谱。

[强] 财务情况

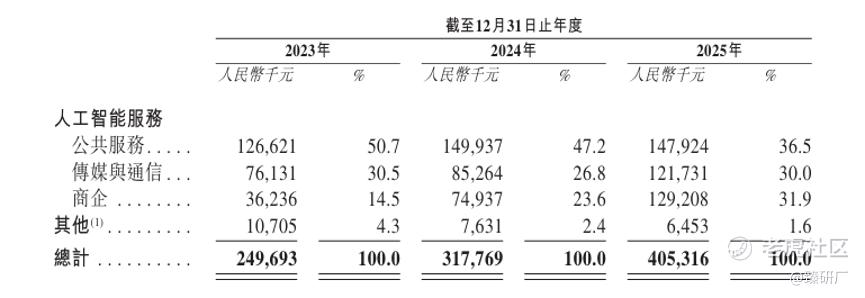

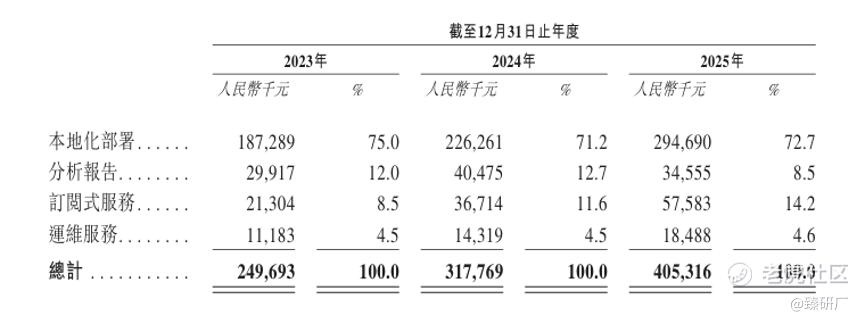

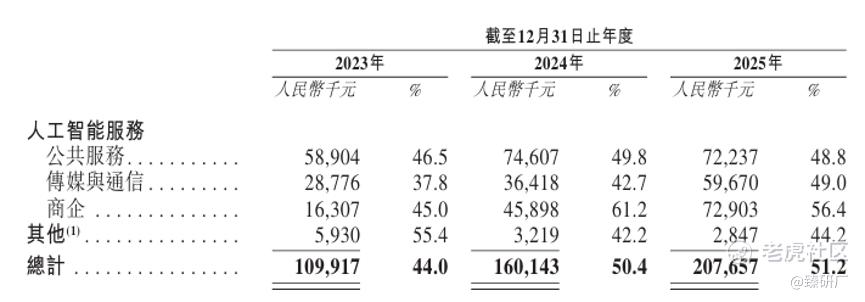

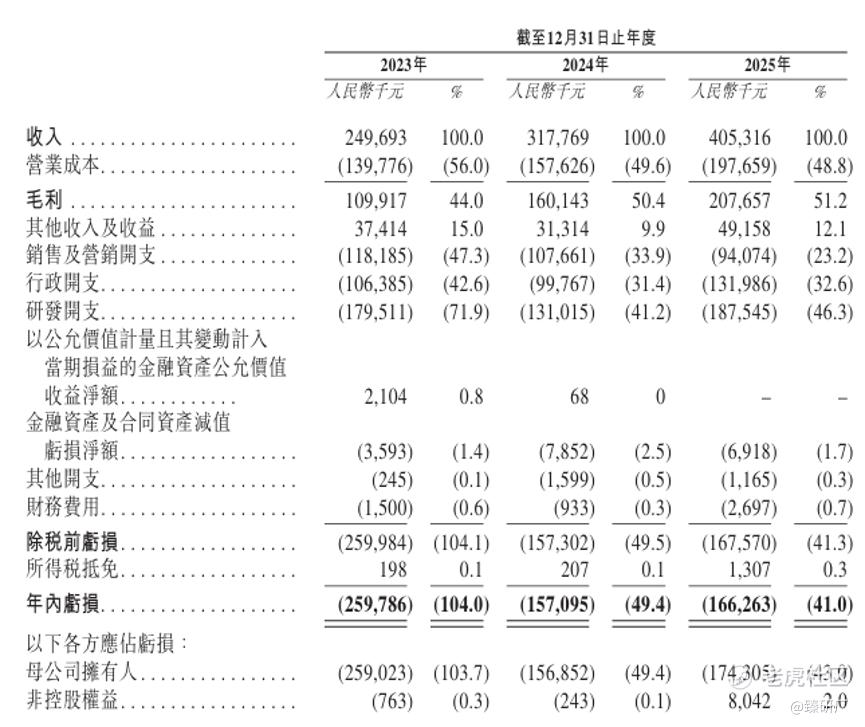

营业收入方面,2023年至2025年,中科闻歌收入分别为人民币2.5亿元、3.2亿元及4.1亿元,三年复合增长率27.4%,在国内企业级大模型、决策智能赛道高速扩容的行业背景下,公司营收保持稳健高增,成长动能充足。收入结构上,公司业务分为公共服务、传媒与通信、商企三大核心板块,同时形成本地化部署、分析报告、订阅服务、运维服务四大成熟交付模式。其中本地化部署为第一大收入来源,2025年占比高达72.7%适配政务、大型商企等高安全需求客户;商企板块收入占比从14.5%暴涨至31.9%,近年增速最为突出,成为全新增长极。

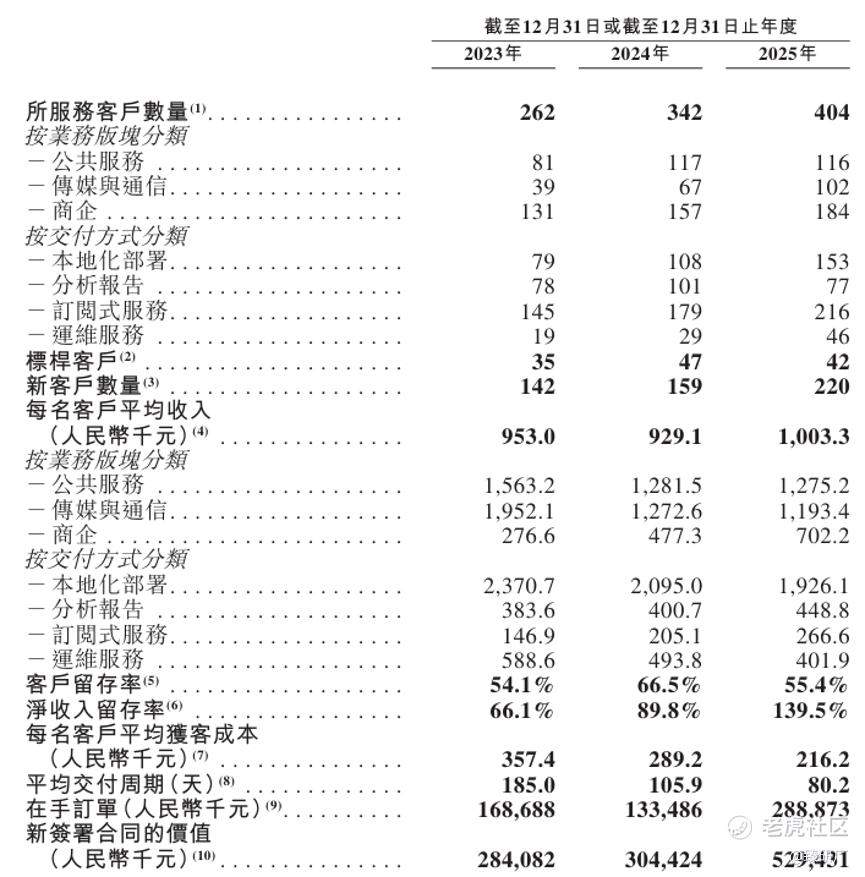

客户运营层面,公司坚持深耕存量、拓展增量的运营策略,2023-2025 年合作客户数量从 262 家增至 404 家,前五大客户收入占比从 48.0% 回落至 37.6%,客户结构持续优化,单一客户依赖风险降低。依托 DIOS 全栈技术体系,项目平均交付周期从 185 天大幅缩短至 80.2 天,2025年净收入留存率达到 139.5%,老客户持续增购,客户与合作渠道粘性显著增强。

2023年至 2025 年,公司毛利率分别为 44.0%、50.4%、51.2%,呈现持续攀升态势,盈利质量稳步改善。毛利率提升核心得益于产品结构与交付效率优化,高附加值的本地化部署、订阅服务收入占比持续提升,叠加项目规模化落地带来的成本摊薄效应;同时雅意大模型、DIOS操作系统构筑的技术壁垒,让公司解决方案具备溢价能力,进一步夯实盈利水平。

利润端来看,公司现阶段处于人工智能技术研发、市场拓展与项目规模化落地的投入期,2023年至2025年净利润分别为-2.6亿元、-1.6亿元、-1.6亿元,亏损规模收窄后保持稳定。费用端整体管控有序,销售及营销开支、行政开支随业务扩张合理增长,费用率逐步优化。作为技术驱动型 AI 企业,公司长期坚持高强度研发投入,2023-2025 年研发费用分别为 1.795 亿元、1.310 亿元、1.875亿元,研发投入绝对金额维持高位。

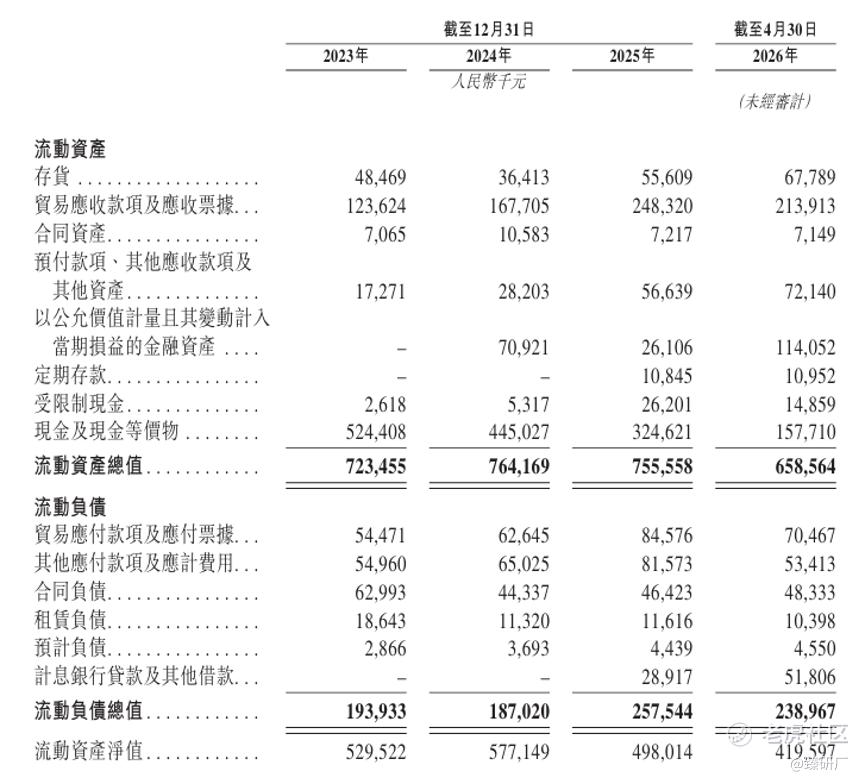

资产负债方面,中科闻歌属于典型的轻资产AI企业,固定资产占比极低,主要资本配置集中于研发投入与市场拓展,而非生产制造端。截至2025 年末,公司总资产约 8.6 亿元,净资产5.0亿元,整体资产规模随业务拓展稳步增长。公司资产负债率约 41.5%,负债结构以贸易应付款、合同负债等经营性负债为主,有息负债规模较小,整体负债风险处于合理水平。

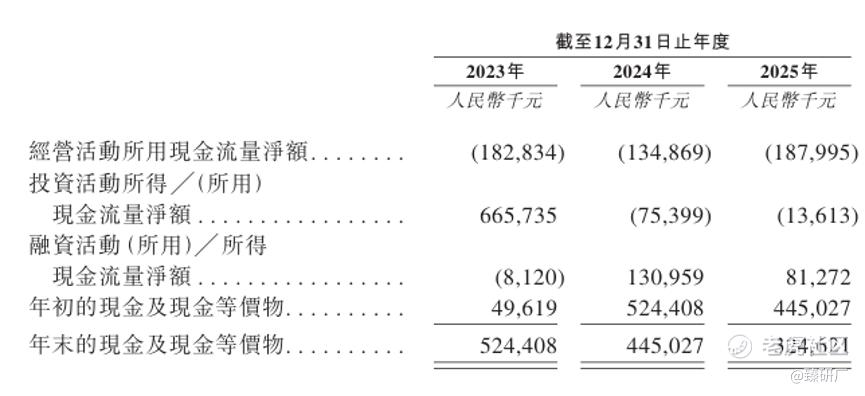

2023年至2025年,公司经营性现金流净额分别为-1.8亿元、-1.3亿元、-1.9亿元,连续三年大额净流出且有扩大趋势,主业尚未实现自主造血,核心原因是企业级 AI 项目存在前期垫资、阶段性结算的特点,应收账款持续增加(1.2亿→2.5亿),周转天数从148天升至200天(主要系公司以政企、大型商企客户为主,项目本身及实施流程更加复杂,导致验收周期拉长),因而占用了经营资金。不过当前公司在手订单(已签署尚未确认收入)规模从2023年的人民币1.7亿元快速增长至2025年的2.9亿元,一定程度上为未来现金流改善提供了清晰的能见度支撑。截至2025年12月31日,公司账上现金及现金等价物约3.2亿元,现金储备充裕,短期可保障日常经营、研发投入与项目推进。

[强] 可比公司

本文选取商汤科技和云知声作为中科闻歌的可比公司。

商汤科技:全球综合型人工智能龙头,国内企业级 AI 与决策智能标杆服务商,在港交所上市。公司深耕计算机视觉、多模态大模型、多智能体决策等全栈 AI 技术,搭建大装置 - 大模型 -应用三位一体自研技术体系,依托 SenseCore 智算底座构筑底层算力与算法优势。产品矩阵涵盖传统视觉 AI 服务、日日新 SenseNova 生成式大模型、商量智能应用、自动驾驶系统及政企决策智能解决方案等全品类 AI 产品,可面向公共服务、传媒通信、金融、工业、智慧城市、汽车等领域提供端到端企业级AI 与决策服务。业务辐射海内外市场,长期服务海量政府机构、金融机构与全球行业头部企业,在城市治理、内容研判、金融风控、工业辅助决策等企业级场景落地经验丰富,是国内布局决策智能较早、商业化规模领先的综合 AI 厂商。

云知声:国内智能语音与垂直领域企业级 AI 领军企业,港交所上市的行业决策智能核心服务商。公司坚持“云 - 端 - 芯”一体化自研架构,深耕智能语音、多模态交互、行业大模型与企业智能体技术,自主研发山海系列专业大模型、兽Claw企业智能体平台。产品矩阵覆盖智能语音技术、物联网 AI 芯片、医疗 / 交通 / 政务等领域 AI 决策解决方案,主打软硬件协同的垂直赛道智能化服务能力,能够为政企客户提供全链路行业决策智能服务。产品深度落地于智慧医疗、医保监管、智慧交通、政务办公等政企核心场景,客户覆盖各地政府部门、医疗机构、主流车企及大型商企,在细分行业决策智能的标准化、规模化落地方面积淀深厚,是垂直领域企业级 AI 替代与创新的重要力量。

从营收规模来看,中科闻歌 2025 年营收约4.1亿元,体量上与国内企业级AI龙头商汤科技(50.1亿元)存在数量级差距,与垂直语音领域AI厂商云知声(12.1亿元)相近,二者均处于垂类领域规模扩张阶段,是决策智能赛道的市场份额第一的标杆企业。在成长性上,中科闻歌三年营收复合增长率约27.4%,在国内AI企业中处于第一梯队,增长韧性突出。

核心差异源于赛道布局与业务成熟度不同:商汤已完成从视觉AI到生成式AI全栈的战略转型,凭借"大装置+大模型+应用"三位一体架构锚定AI基础设施供应商定位,体量优势显著;云知声以智能语音技术为基本盘,深耕医疗、交通等垂直行业的传统 AI 解决方案,产品落地路径清晰但赛道天花板相对有限。当前正积极向大模型与企业智能体赛道拓展,产品矩阵相对聚焦,硬件收入占比偏高;相比之下,中科闻歌则精准锚定企业级大模型驱动的决策智能这一高景气细分赛道,不参与通用大模型与C端市场的内卷,专注为政企客户提供从数据治理、模型运算到决策执行的端到端全栈解决方案,在公共服务、传媒通信、商企三大核心场景实现了规模化落地,2025年服务客户超400家,净收入留存率达139.5%,客户粘性与收入稳健性在细分赛道行业领先。

从盈利能力来看,中科闻歌2025年毛利率51.2%领先可比公司,且是三家公司中唯一实现毛利率连续三年正增长的企业,进一步体现了公司决策智能解决方案的高附加值与技术溢价能力。具体来看,云知声毛利率受硬件收入占比提升、传统 AI 解决方案竞争加剧影响,连续三年持续下滑;商汤科技虽然凭借全栈技术壁垒长期维持40%以上的毛利率,但受行业竞争、项目成本上升与业务结构调整影响,毛利率从44.1%持续回落至 41.0%,盈利空间有所收窄。

净利率层面,三家企业均处于AI行业高研发投入的成长期,虽然暂未实现盈利,但亏损幅度均呈现持续收窄的向好趋势。商汤科技净利率从2023年的-190.7%收窄至2025年的-35.5%,在营收基数与研发投入规模远超另外两家企业的情况下亏损收窄幅度最大;中科闻歌与商汤类似,亏损收窄幅度可观,核心在于收入高速增长的规模效应摊薄了研发、销售与行政费用,盈利拐点可见性逐渐清晰;云知声亏损收窄幅度最小,虽然研发费用率也随规模扩张边际优化,但毛利率也同步减少,盈利质量相对一般。

估值方面,参考2025年中科闻歌营收4.1亿元,结合2025年6月F+轮投后估值约40.3亿元,计算得出公司的PS约为9.9x,估值中规中矩,处于可比公司平均水平。未来打开估值上升空间的核心支撑点其作为国内大模型驱动决策智能这一细分赛道绝对龙头的稀缺性,且公司兼具高增长的营收表现、行业罕见的持续提升毛利率、高效的研发投入与优质且忠诚的政企客户资源四大核心优势。未来随着公司在政务、传媒、商企等核心场景的持续渗透、项目规模化复制能力的进一步提升,收入规模与盈利水平均有望实现新一轮跃升,并为向国内企业级AI第一梯队的估值对标打开充足的上行空间。

-END-

作者丨Steven

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。