毛利率破80%,逸仙电商钱都花在哪了?

5月底,逸仙电商发布2026年第一季度财报,交出营收与毛利双升的成绩单,却也暴露出转型路上的核心矛盾:高增长仍依赖高营销投入,品牌化之路尚未摆脱流量生意逻辑。

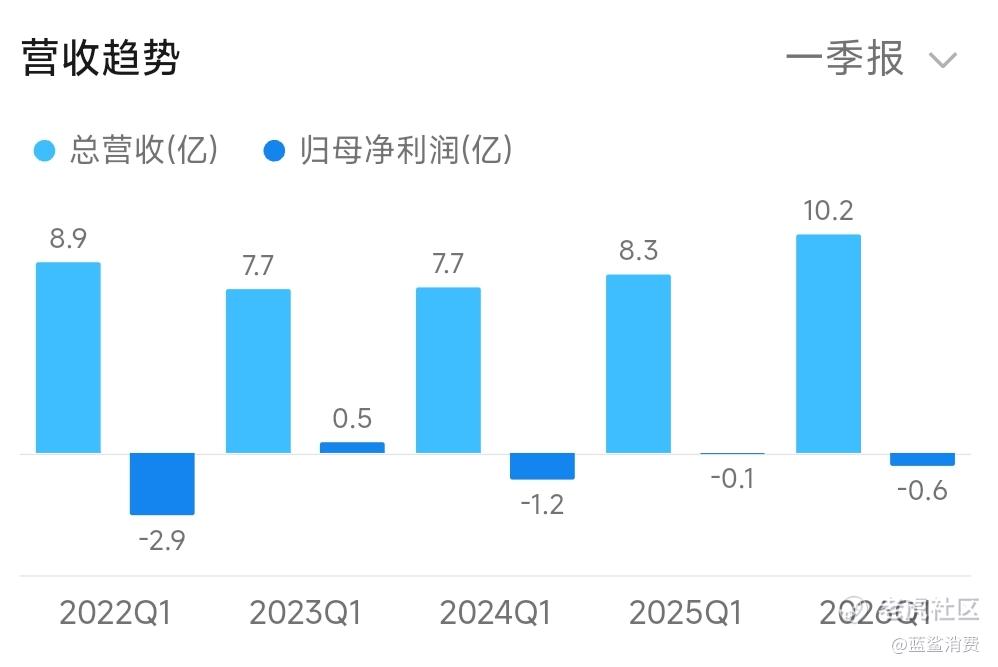

财报显示,逸仙电商一季度营收达10.2亿元,同比增长22.5%,实现连续六个季度正增长;毛利率提升至80.2%,创下上市以来最高纪录。其中,护肤业务贡献5.74亿元收入,占比56.2%,已连续两季度成为公司第一大业务板块,旗下科兰黎、DR.WU达尔肤、EVE LOM三大护肤品牌合计净收入同比大增61.4%,成为拉动增长的核心动力。

亮眼数据背后,高额营销投入的隐忧仍在。财报数据显示,2025年全年,逸仙电商销售及营销费用高达28.5亿元,占营收比例达66.4%,与2021年“烧钱”高峰期的68.6%几乎持平;2026年一季度,销售及营销费用进一步攀升至7.37亿元,占营收比重高达72.2%,同比增幅33.1%,远超同期营收增速,也直接导致公司净亏损同比扩大至6190万元。

行业数据显示,逸仙电商护肤业务的高增长,高度依赖抖音渠道的大规模投放。以科兰黎为例,2025年主流电商平台GMV约19.2亿元,其中近15亿元来自抖音;DR.WU达尔肤11亿元GMV中,抖音同样是主力渠道。业内分析指出,当前逸仙电商的增长路径,本质仍是“用预算换曝光、用曝光换订单”的循环,一旦投放力度减弱,增长曲线或面临回调风险。

这与逸仙电商2022年提出的“从流量公司转型为品牌公司”的目标形成反差。业内观点认为,真正的品牌化意味着消费者因品牌信任主动复购,而非依赖持续广告“拉客”。当前逸仙电商的高毛利与高增长,尚未转化为品牌溢价与用户忠诚度,仍未摆脱流量生意的底层逻辑。

从财报趋势看,逸仙电商的亏损虽逐年收窄,但高额营销投入的结构性问题仍未解决。在行业竞争加剧、流量成本持续高企的背景下,如何在维持增长的同时降低营销依赖,构建可持续的品牌护城河,仍是其转型路上的核心挑战。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。