800VDC和CPO推迟到底是不是鬼故事?

最近鬼故事频发,昨天Semi Analysis的这篇报告出来,光灭电熄。今天紧急拆解一下这篇报告到底是不是“狼来了”。

首先需要明确的是这份报告本质上是一次预期与定位的重置,针对的是时间和拥挤度,而非需求本身的崩塌。作者自己也明确表示长期多头逻辑不变。

• 事实层面成立。两条主线:单端 800VDC 大规模铺开推到 2028+、而 ±400VDC 照常 2H26 上量;以及 CPO(尤其 scale-up)放量晚于市场预期。对那些估值已经把 2027 放量定价进去、而该放量正在滑向 2028+ 的个股(典型如 Navitas、CPO 权重高的标的),这是需要正视的风险。

• 同一天,英伟达高管亲自”辟谣”,削弱了路线夭折式解读。英伟达网络业务高级副总裁 Gilad Shainer 在 GTC/Computex 现场明确表态:下半年 CPO 交付不延期、与可插拔长期共存、不存在路线夭折,并直接回击了一坏换整盒的良率恐慌。两边其实在定义上各说各话。

因此我的落点是这份报告讲的是时间表和拥挤定位,不是需求消失。

一、文章到底在说什么:五大核心主张

• 单端 800VDC 被推后。英伟达主导的”原生单端 800VDC”大规模出货推到 2028+;±400VDC(独立高压直流架构)仍按计划用于超大规模厂商自研 ASIC 部署。

• 超大规模厂商在”反抗”。Rubin 仍用 50VDC 供电,”电网 350–450VDC → 升 800VDC → 再降 50VDC”被认为低效;厂商更想在更高电压送电、就近降压。

• ±400VDC 照常落地。sidecar 订单今年底落地、2027 Q1 量产;原由 Rubin Ultra/Kyber 拉动的 sidecar 量被挪到 2028 窗口。

• CPO 时间表过于激进。下修 2026/2027 的 scale-out CPO 出货;scale-up CPO 真正放量到 2029(市场喊 2027/2028);未来几年更多是 NPO 项目放量。

• 系统级良率是 CPO 瓶颈。乐观假设 95% 光引擎贴装良率、每颗 ASIC 32 个 COUPE,系统良率仅约 19%;而市场模型却假设 2027 年能年产 7 万–10 万+ 颗 scale-out CPO 交换机。

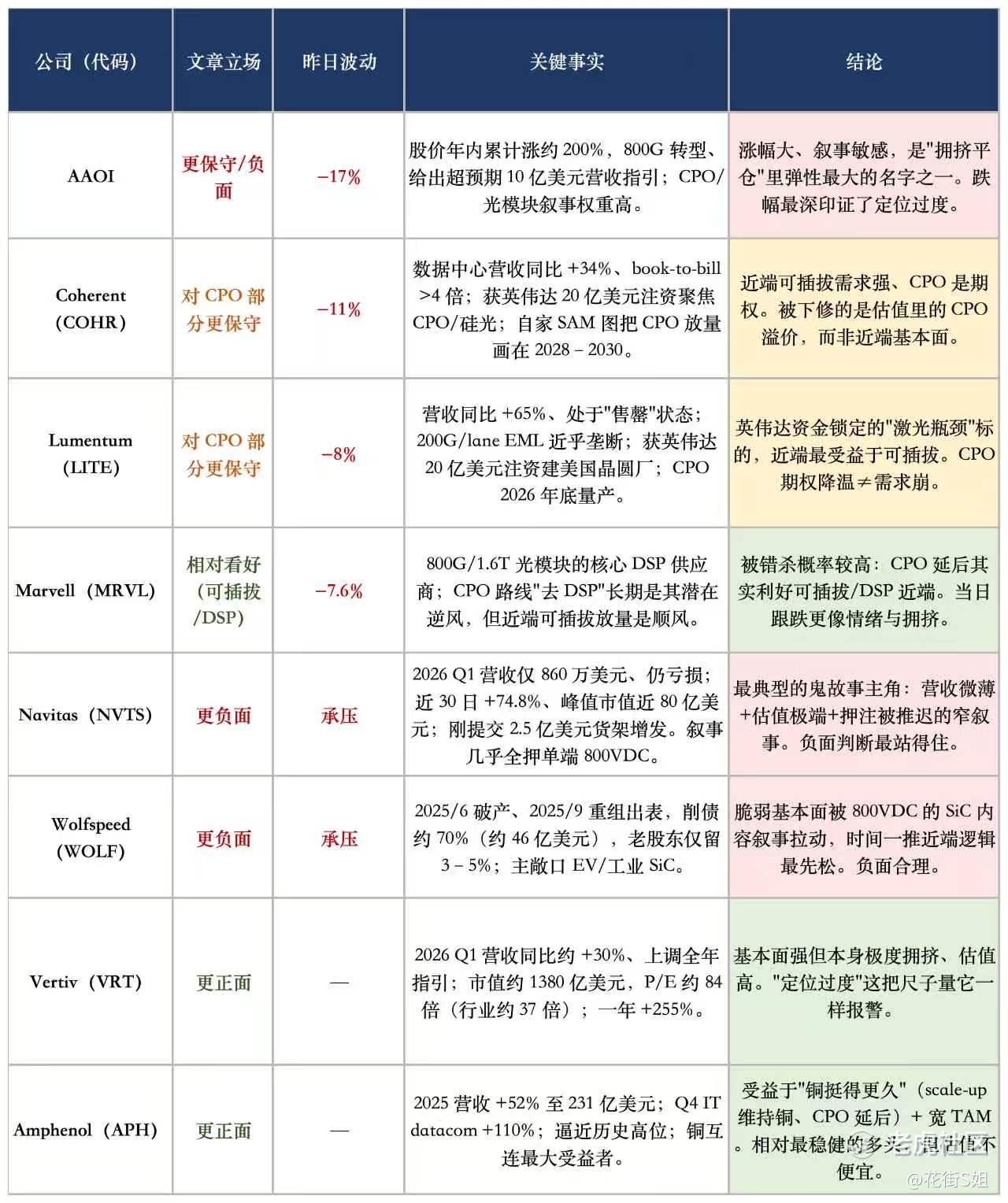

投资结论:对 Amphenol、Vertiv、Legrand、FormFactor 等更乐观;对 Lumentum、Himax、Navitas、Wolfspeed 更负面;并判断”瓶颈交易”(光学/电源半导体)已是 AI 板块最拥挤的多头。

二、逐条核查:哪些是真的

2.1 800VDC:单端被推迟、±400VDC 照常

关键是分清两种800V:英伟达的原生单端 800VDC是单极 2 线制;超大规模厂商主推的 ±400VDC 是双极 3 线制(业内称等效 800V),最大好处是直接复用 EV 供应链成熟的 400V 器件,合规与采购风险更低。

由 Google、Meta、Microsoft 联合制定的 Diablo 400 规范把 ±400VDC 双极定为标准、800VDC 单极仅为可选项。而英伟达并未采用 Diablo 400,而是独立开发 660kW 单极 800V 参考设计(空冷版 2026 年中量产、液冷版 2026 年底送样)。

Rubin(VR200)走类 Grace Blackwell 基础设施,2026 下半年;Kyber/Rubin Ultra(约 600–660kW/机柜)在 2027。

把facility 级单端 800VDC 大规模铺开推到 2028+、±400VDC sidecar 在 2H26 上量,都站得住。

2.2 CPO:延后属实,但 19% 是最坏情形

Quantum-X Photonics(InfiniBand CPO)已出货/2026 年初;Spectrum-X Photonics(以太网 CPO)约 2026 Q3;把 CPO 做进 NVLink(scale-up)要等 Feynman 2028、放量 2029。Coherent 自家 FY2025 的 SAM 图:scale-out 与 scale-up CPO 都集中在 2028–2030,2027 之前仍由可插拔主导。

吓人的 19% 系统良率:数学计算没错(0.95 的 32 次方 ≈ 19.4%),点出了 CPO 的核心痛点(也利好测试/KGD:Teradyne、FormFactor)。但要打折,因为这是串联、无返修、无冗余的最坏情形,现实有分选/返修/冗余与工艺爬坡,稳态会更高。19% 更像标题数字。

柜间的 scale-out CPO(Quantum-X/Spectrum-X 交换机)其实基本锁定、按计划走;真正被推迟、争议最大的是柜内的 scale-up CPO(做进 NVLink)。

而 scale-up 这一段眼下连铜缆都还没让位:NPO(近封装光学)正是与 scale-up CPO 竞争的过渡方案。所以CPO 延后主要指 scale-up + 街头的激进单量,而非整条 CPO 路线。

2.3 近端真正的赢家是可插拔光模块,而不是 CPO

既然 CPO 推迟,近端需求只能由可插拔/线性光模块与 EML 激光器承接,而这块正在爆发:

• 800G 及以上光模块出货量预计从 2025 年约 2400 万颗跳升到 2026 年约 6300 万颗(约 2.6 倍)。

• Lumentum 营收同比 +65%、处”售罄”;Coherent 数据中心同比 +34%、book-to-bill >4 倍。

• McKinsey 测算 800G 供给到 2027 年仍短缺 40–60%、1.6T 到 2029 年短缺 30–40%;Lumentum 在 1.6T 所需 200G/lane EML 近乎垄断。

• NPO(近封装光学)正在升温:Lumentum CEO 表示近两个月非英伟达客户对 NPO 的兴趣明显提升;这是 CPO 延后的直接受益方向之一。

这解释了报告的相对取舍:看好可插拔/DSP 阵营(Marvell、Innolight、Eoptolink、Tower、STM、Astera),对牛市叙事高度依赖 CPO 量的标的转保守。

三、英伟达高管亲自辟谣

报告发出的同一天,英伟达就立刻回应。网络业务高级副总裁 Gilad Shainer 现场反驳了 Semi Analysis 的判断。要点如下:

• 下半年 CPO 交付不存在延期。Spectrum-X 以太网 CPO 交换机将严格按规划在 2026 下半年启动量产与客户交付。

• 区分小规模商用验证与全网大规模替换。2026 下半年主要面向头部超算客户小批量导入、2027 年稳步扩产,并非外界所说的全面停滞。

• 路线不会夭折。Rubin 平台柜间光互联规划不变,CPO 与可插拔光模块将长期共存;Shainer 直言 CPO 是目前最令人兴奋的技术。

• 直接回击良率/可维护性恐慌。英伟达把激光光源放在交换机之外、做成可热插拔,单个激光器坏了无需停机更换;CPO 还用上4 倍更少的激光器。

• 能用铜就用铜。Shainer 重申铜的唯一限制是距离:柜内 scale-up 仍可大量用铜,只有柜间(如 NVL1152)必然走硅光,且其具体设计仍待定。

但Shainer 自己也承认良率是核心难点。双方真正的分歧只在时间表和单量假设,而非良率到底是不是问题。

• SemiAnalysis 攻击的是华尔街过于激进的 2027 scale-out CPO 单量模型,以及 scale-up CPO 的真正放量时点(2029)。

• 英伟达捍卫的是既定的 2026 下半年产品发布与小批量交付,以及长期路线不变。

• 二者可以同时成立:产品按时发布 ≠ 街头的出货量模型是对的。CPO 在延后(指市场预期)与CPO 按计划(指产品发布)说的不是同一件事。

四、个股层面:谁是鬼故事主角

4.1 若 CPO/800VDC 延后,钱往哪流?

综合业内讨论,2026 年更现实的收入机会集中在:1.6T 可插拔模块、LPO/NPO、光源、测试、PCB / ABF / CCL。映射到美股大致是:

• 可插拔/DSP 与光源:Marvell(DSP)、Coherent / Lumentum(模块与 EML/激光),近端需求最确定。

• 代工与测试(卖铲子):Fabrinet(高端光模块代工,管理层称 CPO”比以往任何时候都更真实”并已产生收入)、Teradyne 与 FormFactor(CPO 测试/PIC 探针,系统良率越是瓶颈越受益)。

• 铜与连接器(铜挺得更久):Amphenol、MACOM、Semtech。scale-up 短期仍是铜的天下。

• 电源(±400VDC 照常):Vertiv、Amphenol、Legrand 受益于 2H26 sidecar 上量,而非被单端 800VDC 推迟拖累。

光不会立刻消灭铜,铜也不会永远守住所有场景。不同距离与系统层级会选不同方案,延后改变的是节奏与受益顺序,不是终局。

4.2 被点名/受波及标的一览

(绿=相对受益或被错杀,黄=需谨慎,红=风险)

五、最终判断:是不是鬼故事?

• 技术诊断(单端 800VDC 推迟、±400VDC 照常、CPO 延后、良率瓶颈)基本属实,但早已获得行业内确认。

• 英伟达正面反驳路线夭折式解读;两边其实是产品按时与单量过高的定义之争。

• 对 Navitas、Wolfspeed、CPO 期权权重高者,鬼故事是真的;对多元化龙头与可插拔阵营,更像被情绪放大的错杀/轮动。

故事讲得不错,但只要理解到底讲的是什么,鬼就没那么吓人了。

特斯拉(TSLA) ROUNDHILL GENERATIVE AI & TECHNOLOGY ETF(CHAT) 通用人工智能 ETF-AGIX(AGIX)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- happyrice·10:51这篇文章有含金量点赞举报