美股要崩?

昨夜,美股惊魂一跳,纳斯达克指数一度跌超3.5%: $纳斯达克(.IXIC)$

纳指收盘虽然把跌幅收窄至1%,但依然令人不寒而栗。

美股巨震,投资者风声鹤唳,今日韩国KOSPI指数大跌4.5%,明星股SK海力士大跌8.2%、三星电子大跌7.8%!

恐慌情绪蔓延下,今日美股盘前,半导体股票悉数下跌, $英伟达(NVDA)$ 跌超1.4%、 $美国超微公司(AMD)$ 跌超2.7%、 $美光科技(MU)$ 跌超3.6%...

这场下跌的源头有2个:

一是 $博通(AVGO)$ 财报不及预期,三季度AI半导体收入指引为160亿美元,低于分析师预期,当日股价大跌12.6%;

二是美伊战争持续,原油价格高企,通胀预期回升,市场预期美联储将于今年12月加息。

大跌过后,英伟达CEO黄仁勋称AI基建浪潮才刚开始,全球科技股下跌是个买入良机。

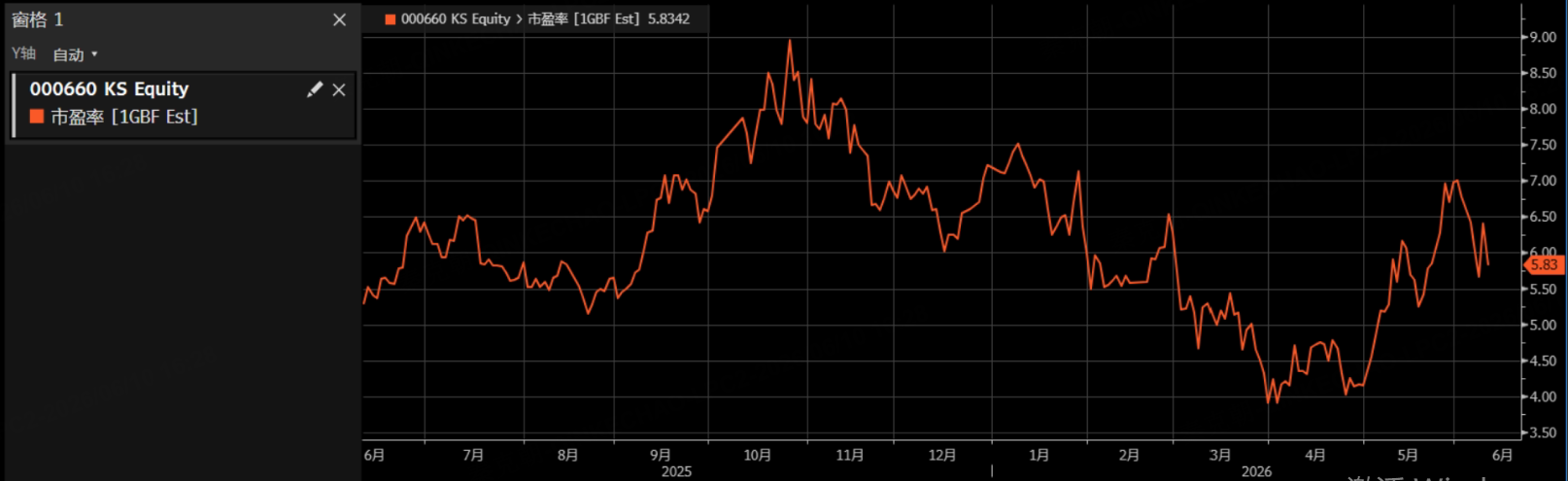

从估值上看,SK海力士未来12月的市盈率才5.8倍,的确和泡沫联系不起来:

但是,经过一**涨之后,半导体拥挤度非常高,韩国散户更是疯狂,几乎全民加杠杆,保证金贷款余额创历史记录:

当下,韩国流行着一个新词,叫“霹雳穷人”,意思就是“晴天霹雳,一夜赤贫”。

这个“赤贫”不是真的穷,而是相对赤贫,你每天老老实实上班,结果身边同事因为买了三星和海力士的股票,一波行情赚了你十年的工资,你瞬间感觉自己像个乞丐,被雷劈了一样。

股神巴菲特教导我们——别人恐惧我贪婪,反过来,当市场洋溢着暴富的神话时,或许是到了要警惕的时刻。

但是,多家半导体公司都释放了需求持续强劲的信号,我们到底该信哪个?

如果将目光聚焦在半导体公司业绩上,当下及可预见的未来的确无可挑剔,但是,换一个视角,半导体公司的业绩来自云服务巨头的资本开支,当英伟达、美光业绩狂奔的时候,云服务厂商的资本开支真的能撑住吗?

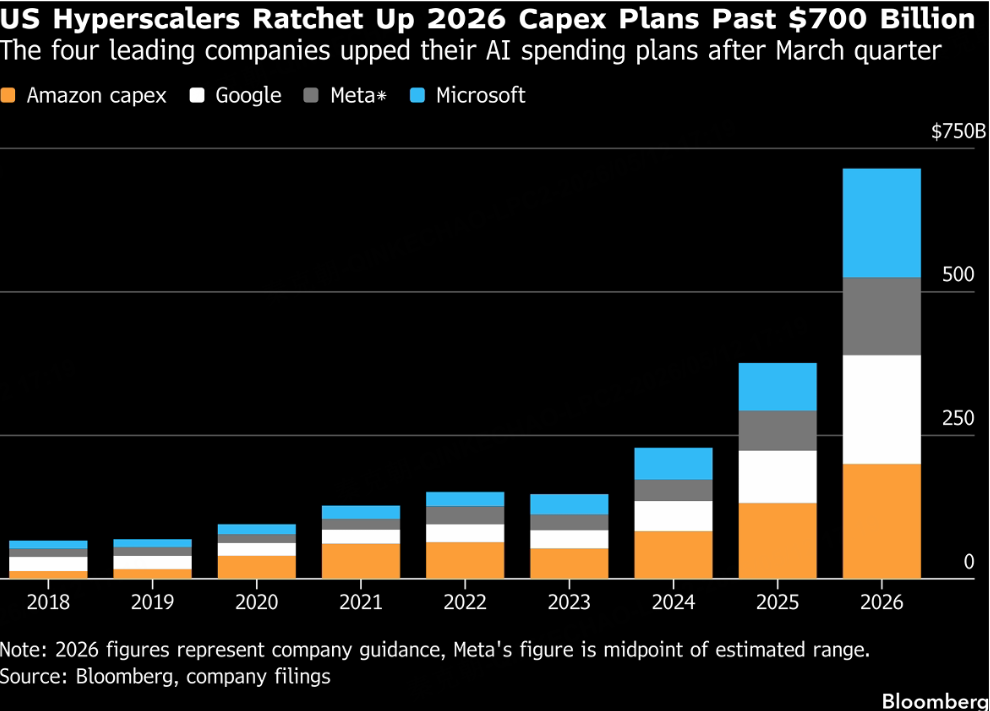

先放一个数据,根据云服务厂商的指引, $谷歌(GOOG)$ 、 $Meta Platforms, Inc.(META)$ 、 $微软(MSFT)$ 、 $亚马逊(AMZN)$ 今年的资本开支金额预计为7250亿美元,较2025年增长约77%:

数千亿美元的资本开支砸向AI,半导体公司的业绩自然就爆了!

但是,云服务厂商的钱也不是无限子弹,2026年资本开支增长这么猛,2027年可就无法持续了。

目前,云服务厂商已经把所有的经营所得现金用于建设数据中心,谷歌更是发债+股权融资,无所不用其极。

因此,2027年云服务厂商的资本开支依然会增长,但同比增速将大幅回落。

当需求端增速放缓时,半导体新建的产能会陆续投放,所谓的存储芯片不再有周期,完全是唬人的。

因此,随着美联储转向加息,科技巨头发债融资成本提升,转向股权融资,将稀释原有股东的权益,对股价不利。就像前几天Meta传出要股权融资的时候,股价直接大跌反应。

总的来说,除非云服务厂商从AI中赚到很多钱,足以覆盖建设数据中心的成本,经营现金流增加,巨额的资本开支才可持续。

不然,美联储加息一次,就够股价喝一壶的了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。