半导体与AI需求撬动新加坡科技股价值重估

新加坡科技板块:细分领域定位与机构资金集中度

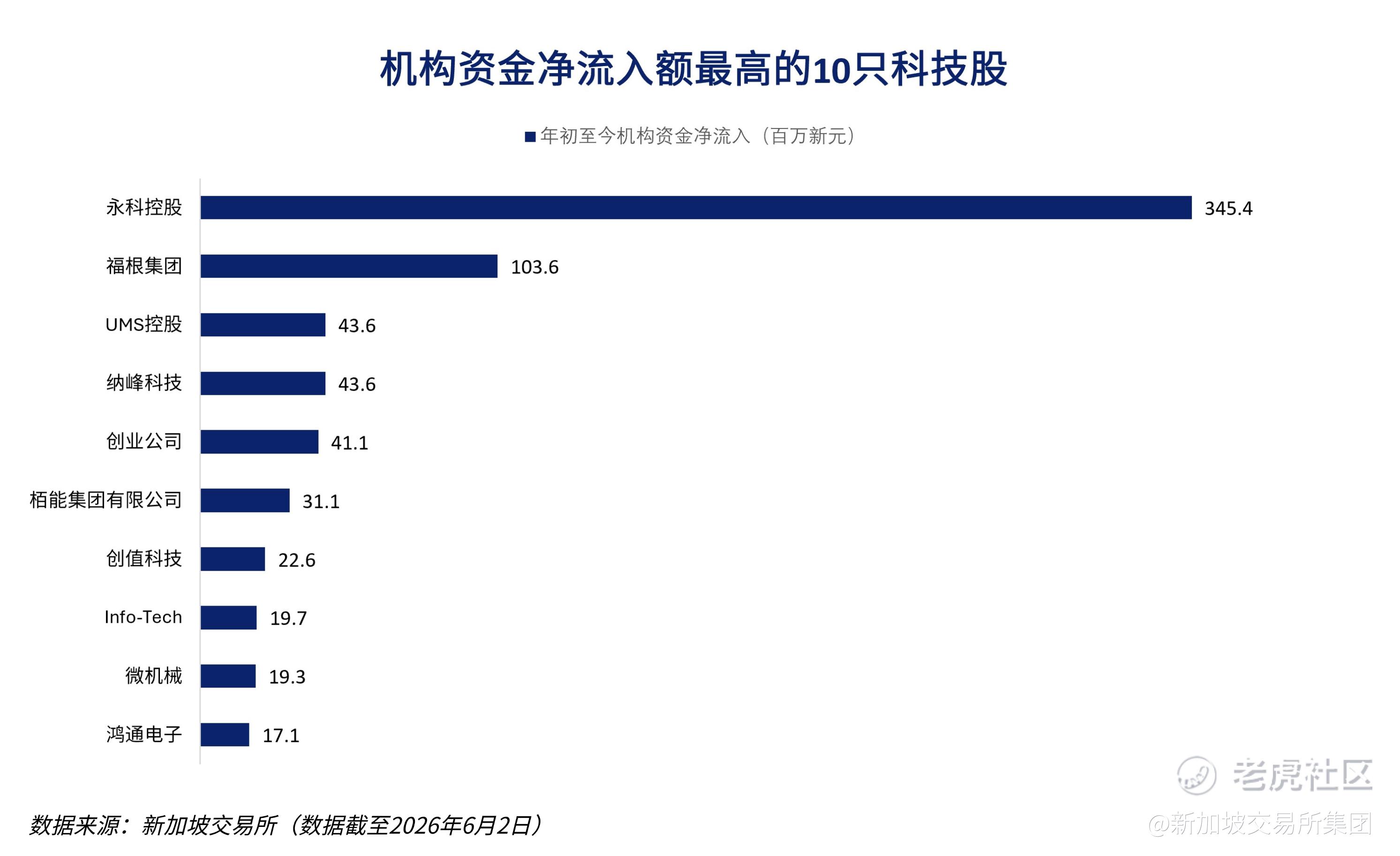

截至2026年6月2日,新加坡49只科技股累计录得约5.726亿新元的机构资金净流入。资金配置高度集中。

半导体制造细分领域吸纳了大部分机构净买入资金。硬件与系统细分领域也呈现资金净流入,而基础设施领域资金净流入有限,软件领域则录得资金净流出。这反映出市场正转向半导体制造及AI硬件领域。

需注意的是,此分类及资金流向划分基于近期年报中披露的业务活动,仅代表对市场布局的高层级概览。部分公司可能涉及多个细分领域。

半导体生产与AI需求的行业现状

在新加坡科技板块的49只股票中,约有12家公司直接参与半导体生产和测试环节。其中,永科控股(AEM Holdings)、UMS控股(UMS Integration)及福根集团(Frencken Group)是今年板块内交易量最大的三只股票:

-

永科控股因AI驱动的半导体测试解决方案需求增长而获得价值重估;

-

UMS控股的股价上涨得益于先进封装和半导体设备需求的强劲增长;

-

福根集团则受益于市场对其下半年业务复苏,以及其在晶圆制造、封装及测试领域业务布局的预期。

这些公司在2026年第一季度的业务更新中,有一个共同点:由AI驱动的半导体需求正贯穿整个生产链。

过去一个月,彭博数据显示,这三只股票的市场共识目标价有所上调。AEM Holdings的共识目标价上涨约80%,UMS Integration上涨约70%,Frencken Group上涨约30%。

半导体生产与AI需求推动估值扩张

过去一年,市盈率(P/E)重估呈现高度集中态势,涨幅最大的主要集中在少数几家半导体生产及生产支持类企业。其中:永科控股的市盈率从34倍升至183倍,UMS控股从20倍升至56倍,福根集团从13倍升至34倍。这一趋势也延伸至其他半导体相关企业,例如纳峰科技(Nanofilm Technologies International)的市盈率从5倍升至71倍,微机械(Micro Mechanics)的市盈率从19倍升至30倍。这些公司业务涵盖测试、设备及生产相关领域,而估值增长最强劲的正是这些领域。

这12家半导体生产企业的当前平均市盈率约为50倍,中位数约为32倍,反映出估值向高倍数异常值倾斜的趋势。

此外,AI硬件相关企业的市盈率倍数也显著扩大,其中英诺特(InnoTek)从14倍升至85倍,这反映了其在硬件集成及AI基础设施供应链中的战略定位。

总体而言,市盈率、市净率和市销率的估值扩张在半导体生产及AI驱动需求相关的硬件类股也提供了额外支撑。

二级市场表现强劲与新兴IPO项目

半导体和AI相关硬件类公司的二级市场价值重估的同时,区域内先进制造企业数量持续增长、加速扩张并逐步进入上市准备阶段。

目前,机构资金流向及估值扩张主要集中在半导体测试、设备及生产支持领域,这清晰预示了哪些先进制造业企业最有可能在新股发行中吸引投资者关注。与半导体相关的领域、精密工程及AI硬件板块的上市潜力更为强劲,这些领域在二级市场已具备盈利可见度且机构投资者参与度较高。

二级市场估值重估与资本密集型企业基础日趋成熟的趋势相辅相成,为新股上市创造了更有利的背景,估值基准、投资者需求及行业可见度现已更为稳固。

半导体相关及AI驱动的硬件领域呈现出稳定的资金流入和估值趋势,进一步巩固了新加坡作为以生产与整合为核心的技术市场的地位,其上市企业覆盖的板块与全球价值链中需求明确且资本支出持续流动的环节高度吻合。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。