地平线股价年内大跌44%:都怪比亚迪自研芯片?

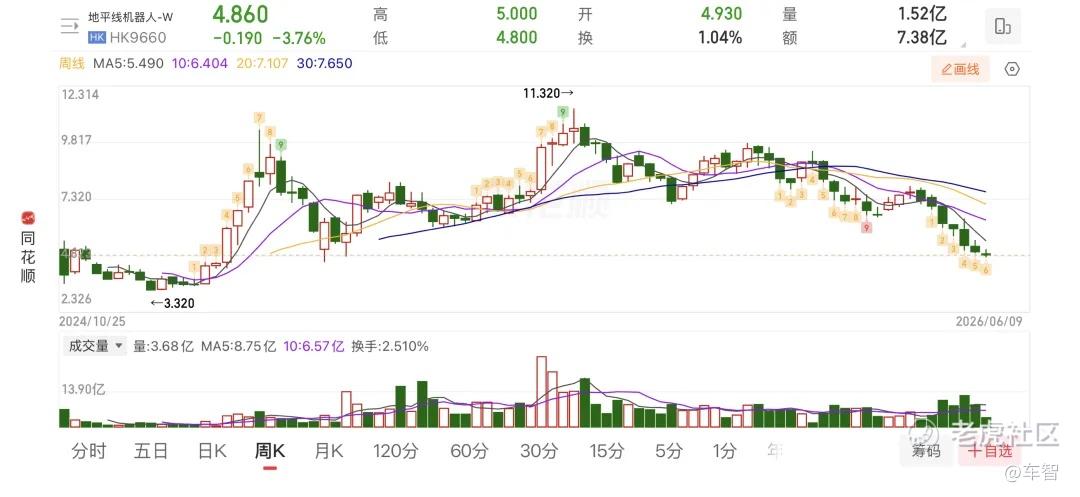

$地平线机器人-W(09660)$ $特斯拉(TSLA)$ $小鹏集团(XPEV)$ 北京时间6月9日,港股上市的地平线机器人-W(09960.HK)收跌3.76%,收盘价为4.86港元。(下文简称为:地平线)创下2025年2月以来的新低。

备注一下:地平线在2024年10月24日上市的发行价是3.99港元、开盘价为5.12港元,2024年12月23日创下历史最低的3.32港元,2025年9月18日创下历史最高价的11.32港元。

从地平线上市后的股价来看,最新的收盘价处于历史低位水平。并且从趋势来看,有机会挑战历史最低甚至创下历史新低。

网上有一种说法,是比亚迪自研芯片上车,带崩了地平线股价。

因为比亚迪是地平线的大客户,有数据显示,在2025年,比亚迪天神之眼C让地平线征程6出货量达到250万。市场担心,一旦比亚迪自研芯片上车,地平线这块业务就没有了。比亚迪自研芯片上车,是压垮地平线的最后一根稻草,更可怕的是,车企都在自研智驾芯片,小鹏还要对外供货,与地平线形成直接的竞争关系(抢大众客户)。

比亚迪自研芯片上车指的是2026年5月28日,比亚迪在“敢为”智能化战略发布会上,发布了中国车企最先进制程的4nm的智驾芯片“璇玑A3”,并且宣布已经规模化量产,定位是高阶自动驾驶,三颗并联总算力超2100TOPS。

从地平线的股价走势来看,在5月27日-29日三天连续三天大跌,跌幅分别是6.28%、4.69%和7.03%(这天跌幅一度超过10%),在经过了两天分别上涨2.65%和1.66%后,在接下来的五个交易日跌了四个,累计跌幅为11.96%。

从5月27日开始累计跌幅为23.70%。值得一提的是,在5月26日,地平线收涨5.64%。

时间拉长来看,在刚过去的5月份,地平线的月跌幅为27.03%,为上市以来最大的月跌幅,而进入到了2026年,地平线的累计跌幅为43.88%。

由于芯片的研发和量产不是一朝一夕的,比亚迪自研芯片也早有风声,供应链是知道的,资金更是知道的。反映在股价上更是长周期的影响。

地平线芯片的国内主要客户是比亚迪、理想、上汽、吉利/极氪、长安/深蓝、奇瑞/星途、广汽/昊铂、零跑、岚图、一汽红旗/奔腾、北汽,以及国外主要客户的车企端的大众集团、丰田/铃木、MG。

目前,中国新能源车企掀起了智驾芯片自研的浪潮,已经量产上车的有比亚迪、蔚来、小鹏和理想。其中,比亚迪、理想都是地平线的客户,而且是排名靠前的客户。蔚来和小鹏此前主要是采用英伟达芯片为主,比亚迪和理想也采用英伟达芯片,但尝试了地平线的芯片。

小鹏的自研芯片除了给自己用,还要给大众供货,与地平线形成了直接竞争关系。更重要的是,小鹏给大众提供的服务还包括了智驾的整套方案,这也是地平线想要达成的业务合作模式,地平线一直在努力发展其智驾解决方案软件+硬件系统的HSD。

从地平线2025年财报来看,地平线高达37.58亿的收入分为两大部分:产品与解决方案(芯片销售收入为主)的16.22亿、授权及服务的10.35亿。前者的增长同比达到了144.2%,中高阶芯片贡献了超过80%的产品与解决方案的收入。

对于地平线来说,一旦客户开始使用自研的芯片,那么,对其高增长的产品与解决方案业务会造成负面影响。尤其是比亚迪这种超大体量的客户,有数据显示,比亚迪天神之眼C搭载的是地平线征程6芯片,2025年出货量达到250万。

因为芯片绝对是一门规模化的生意,规模越大,单颗摊薄的成本越低。对于车企来说,一旦芯片产能上来了,自家的车型基本上都是要搭载自家的芯片的。

最好的例子就是特斯拉,特斯拉HW 1.0用的是Mobileye EyeQ3、HW 2.0/2.5用的是英伟达DRIVE PX2,但从HW 3.0开始,特斯拉的智驾芯片开始用自研的FSD芯片了。因为车企自研芯片由于专用性强,砍掉非必要的接口,成本可以很低,打平研发投入的量10万级就可以,这个量对车企来说甚至还是一款车型必须的门槛。

不过,特斯拉智能座舱的芯片一直是第三方,从英伟达的Tegra到Intel再到AMD,奇怪 ,马斯克为何还不做座舱芯片?

自研芯片会带来巨大的好处,能够让车企自研的智驾软件与芯片完美结合。此前,英伟达芯片给黑盒子的做法让很多车企很不爽,而地平线的姿态是愿意开放给车企从而获得订单。

更重要的是,现在车企都开始涉足人形机器人了,而机器人也是要芯片的,而且还是和车用芯片通用的。

这个风又是特斯拉的马斯克吹起来的,因为马斯克认为智能驾驶的大脑和感知可以用于开发人形机器人,采集的数据集也可以用于训练机器人。

在特斯拉的带领下,除了特斯拉这么干,小鹏也在这么干,小鹏的人形机器人也将于2026年量产。理想也是这么干的,其芯片马赫100,也将用于自身的机器人业务。

当然了,地平线也在积极拓展人形机器人的业务,连名字都带上了机器人。

但,目前,人形机器人的量的远无法和汽车的量相提并论。

对于地平线来说,可以学习高通在手机领域,通过IP授权的方式收费,积极拓展机器人业务是发展方向,但肯定的是,有量了,机器人公司也会自研芯片。

问题来了,独立第三方的芯片公司,最终该如何活下来呢?看地平线会拿出什么样的解决方案。

当年英伟达的显卡滞销,黄仁勋也是经历了至暗时刻,最后让GPU在AI领域获得了新的市场空间,英伟达也成为人类历史市值最高的公司,超5万亿美元!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 浪潮上的小舢板·06-10这是我看到的较为中肯的分析。可以明确的一个方向是,新能源汽车最后会剩下几个大公司,而这剩余的几家公司不可能全部都是自研芯片,这是非常浪费且不经济的行为。在利润被迫挤压的情况下,部分车企为了保证利润空间,集中力量以销售为核心的方向上,会放弃芯片的研发。也就是百家争鸣之后,会最终定局。地平线可能会是第三方芯片服务中的一家。类似GPU之后的TPU,定制芯片。博通现在的定位就是地平线的未来。1举报