SENASIC开启招股:港股Physical AI端侧芯片稀缺标的来了

6月9日,Physical AI端侧无线智能芯片头部企业琻捷电子科技(江苏)股份有限公司(以下简称:SENASIC琻捷、SENASIC,股票代码:.$SENASIC(06675)$)正式开启招股,计划全球发售5340.7万股H股,其中,香港发售占约10%,国际发售占约90%,另有超额配股权15%,发售价为每股18.36港元,招股时间为6月9日-6月12日,预计上市日期为6月17日。此次上市,公司还引入了基石投资者,包括欣旺达香港、隆威香港、Oakwise(最终实益拥有人为国轩高科)、阎焱、雾凇、Thalassa Capital、Chample及Libra Fixed Income One SP等,计划认购2.83亿港元的股份。上市前,公司已经进行了多轮融资,吸引了一大批知名投资者,包括纪源资本、经纬创投、华登、诚通混改、国风投、君海(君联和海力士)、鸿泰、华泰保险、华金资本、厦门建发、海望、广发信德、千乘等知名VC/PE以及晨道资本、保隆、三一重工、上汽集团、吉利资本、广汽资本、国汽投资、尚颀、曲阜天博等产业机构,其中,宁德时代通过晨道资本对公司进行了连续三轮投资。

公司概况:国内少数具备“平台化技术+车规级量产+多场景复用”完整能力的Physical AI端侧芯片平台企业

SENASIC是全球无线传感SoC领域的顶尖供应商,聚焦Physical AI端侧无线智能芯片研发与落地,公司采用行业主流Fabless运营模式,核心聚焦芯片设计环节,将晶圆制造、芯片封测等生产环节外包给专业合作方,集中资源投入技术研发与产品迭代。依托自主研发的传感、处理、无线通信一体化SoC平台,SENASIC以Physical AI端侧无线智能芯片为核心定位,跳出单一应用场景限制,产品布局覆盖智能电芯芯片、通用传感等多个领域,不再局限于传统车载范畴,重点发力储能等高景气赛道。截至2025年末,公司拥有90项授权专利、33项实用新型专利、1项外观设计专利,以及61项集成电路布图设计、26项软件著作权与25项注册商标,技术壁垒持续筑牢,是国内PhysicalAI端侧无线智能芯片领域具备代表性的科技企业。

从高管阵营来看,SENASIC琻捷高管团队兼具专业技术与管理,董事长兼CEO李梦雄曾任职多家海外科技公司,具备20年行业经验,是知名传感芯片设计者和领导者;副总裁李曙光曾就职于高通,主导以太网以及高速串并转换电路的设计与研发,具备20年以上集成电路设计研发和管理经验;总裁朱守腾曾就职于三星、思诺信,具备15年以上汽车电子行业市场和销售经验;技术总监温立拥有超过15年工作经验,在无线传感技术和电池系统应用技术方面积累丰富的技术专业知识;研发总监陈诚在高性能混合信号集成电路研发和架构创新方面拥有20年深厚经验,尤其擅长ADC领域;以及首席财务官许雅蕾女士曾任职于君海联芯(君联资本及SK海力士),拥有超过10年的金融服务行业与半导体相关的投资与财务管理经验,目前负责公司财务管理、资本市场事务及内部控制体系建设。

公司核心业务围绕Physical AI端侧无线智能芯片展开,打造了三大核心产品矩阵,分别为智能电芯芯片、智能通用传感芯片以及智能轮胎芯片,其中智能电芯芯片相关产品是公司战略发展的核心板块,也是切入储能领域的关键抓手。智能电芯芯片板块以电池压力感应器(BPS SoC)为核心,该产品2021年实现量产,主打电池故障早期检测功能,适配各类储能设备、动力电芯的安全监测需求。结合国内日趋严格的储能及电芯安全标准,2025年国内出台新规,要求动力电池热失控后至少两小时不起火、不爆炸,SENASIC同步推出国内首款适配该标准的新一代BPS芯片,技术实力行业领先。在此基础上,公司进一步布局无线智能电芯芯片(wBMS SoC),这款新一代芯片摒弃传统有线布线架构,凭借模块化设计、高精度监测、低综合成本等优势,完美适配大型储能电站、分布式储能等场景,2025年公司已产生wBMS SoC相关收入,目前产品正处于头部电芯、电池厂商认证阶段,商业化进程稳步推进。

智能通用传感芯片于2021年实现量产,适配多元化端侧感知场景,可应用于储能配套设备、工业电子、机器人等领域,能够完成压力、温度、湿度等多类物理信号采集,作为补充产品拓宽下游应用边界。智能轮胎芯片是公司成熟产品线,依托早期技术积累形成稳定营收,但现阶段并非公司发展重心。整体业务模式上,公司依托自研SoC平台,既提供标准化芯片产品,也可根据客户需求定制一体化解决方案,客户群体包含行业一级供应商与分销商,合作网络覆盖国内众多头部制造企业。

从收入结构来看,2023至2025年,公司营收持续走高,智能电芯芯片、智能通用传感芯片板块收入稳步增长,产品结构逐步向储能相关高附加值品类倾斜,应用场景不断扩张,业务重心清晰,围绕Physical AI端侧无线智能芯片持续深耕储能赛道。公司关键客户留存率维持在86%以上,净收入留存率超130%,客户粘性突出。

财务分析:营收高速增长,盈利能力持续提升

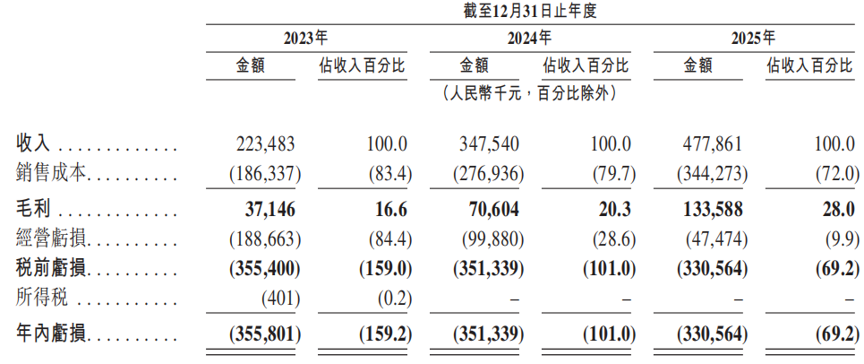

财务方面,SENASIC目前处于业务扩张期,营收保持高速增长。2023年至2025年,公司营业收入分别为2.23亿元、3.48亿元、4.78亿元,连续三年保持45%以上的增速,主要是受益于智能电芯芯片、新一代传感芯片的快速增长,其中智能电芯芯片端侧芯片收入由2024年的4,274万元增加56.6%至2025年的6,694万元,智能通用传感芯片收入由2024年的8,912万增加28.6%至2025年的1.15亿元,均保持较快增长,而随着wBMS SoC逐步落地,智能电芯芯片板块未来增长空间将更加可观。同期公司年内亏损分别为3.56亿元、3.51亿元、3.31亿元,亏损规模逐年缩小,而经调整年内亏损从1.87亿元收窄至0.32亿元,扭亏为盈节点越来越近。现金方面,2025年末现金及现金等价物达2.01亿元,资金储备充足。

盈利能力上,公司毛利率连续三年大幅提升,带动亏损持续收窄。2023年至2025年,公司综合毛利率从16.6%升至20.3%,2025年进一步提升至28.0%,三年提升超11个百分点。

行业格局:市场空间广阔,SENASIC优势显著

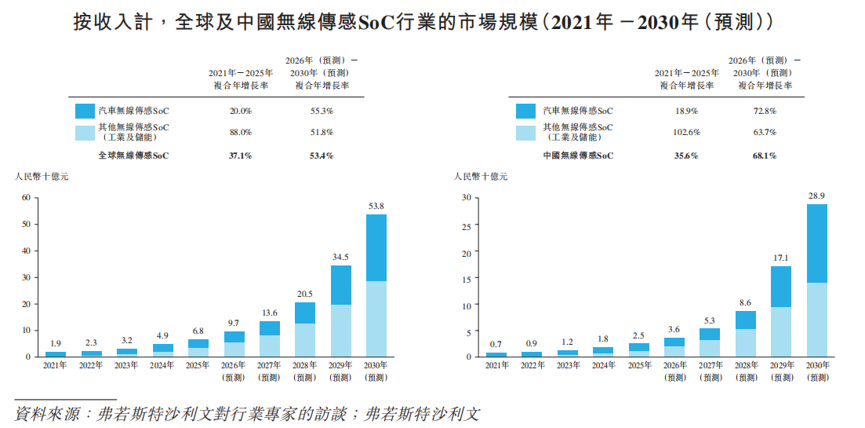

当前Physical AI端侧无线智能芯片行业处于高速发展阶段,数字化、智能化浪潮推动各类终端设备加装感知、通信、计算芯片,市场需求持续释放。而储能作为新能源体系的核心环节,安全监管升级、技术迭代双重驱动,带动配套端侧无线智能芯片迎来广阔增量空间。从整体行业来看,无线传感SoC市场规模保持高速增长,工业、储能等非车载领域的增速尤为亮眼,其中储能相关无线智能电芯芯片是增长核心引擎。

根据弗若斯特沙利文的数据,全球无线传感SoC市场2025年规模达68亿元人民币,预计到2030年达到538亿元人民币,2026年至2030年复合增长率达53.4%;中国市场2025年规模25亿元,预计到2030年达到289亿元人民币,2026年至2030年复合增长率高达68.1%,增速远超全球平均水平。而工业及储能赛道增长同样较快,全球及中国2026年至2030年复合增长率分别达到51.8%及63.7%。尤其是wBMS SoC市场增长迅猛,预计2027年至2030年全球复合增长率达457.5%,市场增长空间巨大。

在竞争方面,SENASIC已经建立了自身独特的竞争壁垒。在公司搭建了集传感、边缘计算、无线传输于一体的自研SoC平台,其关键技术突破在于,能够在单颗SoC上有效集成无线通信电路及其他功能模块,搭配射频、车规级工艺等核心技术,可快速迭代不同品类芯片,适配储能、工业电子等多场景需求。在智能电芯芯片细分领域,公司是全球BPS SoC领域收入排名第一的企业,也是国内首家、唯一同时提供传统电芯监测芯片与新一代无线电芯芯片的厂商,技术先发优势显著。针对2026年即将实施的电芯安全新规,公司提前完成产品研发,技术卡位精准。公司持续高比例投入研发,2023年至2025年研发费用分别为0.96亿元、1.08亿元、1.02亿元,研发团队稳定,技术迭代速度领先行业,持续推出符合新国标与新趋势的升级产品。

在智能电芯芯片板块,SENASIC还构建了产品差异化优势。公司的wBMS SoC产品相比传统有线方案优势突出,能够简化储能系统布线、降低装配难度与综合成本,提升电芯监测精度和设备可维护性,契合储能行业降本增效、安全升级的核心需求。目前,公司的wBMS SoC已进入前端验证,并正处于从中国领先的电芯及电池制造商获取正式认证的过程中。同时公司产品矩阵完整,从传统监测芯片到新一代无线芯片形成梯度布局,可满足不同层级客户的采购需求。

供应链层面,公司与国内头部晶圆代工、封测企业建立长期合作,采用Fabless模式灵活应对行业周期,前五大供应商采购占比稳定在60%左右,供应链安全可控。此外,公司拥有经验丰富的管理与研发团队,还有产业资本的战略加持,在技术迭代、市场拓展上具备充足动力,具有长期竞争力。

投资价值分析:增长潜力充足,长期价值凸显

短期增长方面,公司产品将持续放量,传统产品稳定放量,而wBMS SoC已进入前端验证,2025年开始产生收入,2026年起将迎来规模化量产,带动智能电芯芯片板块收入爆发式增长,并成为公司第一大收入来源,同时进一步拉高整体盈利水平。中长期来看,公司将拓展储能、工业电子、机器人等多元场景,无线传感SoC的跨领域复用性将进一步打开市场空间,海外市场拓展也将贡献增量。随着营收规模扩大与毛利率持续提升,公司有望快速实现盈利转正,经营现金流逐步转正,进入业绩释放期。

长期来看,Physical AI端侧无线智能芯片正迎来全域发展机遇,市场天花板远未见顶。SENASIC深耕Physical AI端侧无线智能芯片领域,以智能电芯芯片相关产品为核心发力方向,凭借领先的技术实力和先发优势,深度绑定储能产业链上下游优质客户,将持续充分享受行业高速发展的红利。总的来看,SENASIC是储能产业链与端侧智能芯片领域兼具成长性与稀缺性的优质标的,长期投资价值突出,未来成长空间值得期待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。