港股IPO | 仙工智能:全球机器人控制器销量第一,机器人大脑第一股通过聆讯

仙工智能是全球工业机器人控制器赛道的领先企业,2025年全球销量市占率24.8%,构建了"控制器+软件+整机+生态"的全栈体系。公司营收高速增长,盈利能力突出,客户粘性持续提升,老客户复购率突破60%,且轮式人形机器人已率先实现商业化订单落地,依托底层控制器技术在具身智能时代具备先发优势。但同时公司也面临多重风险:2025年营收增速放缓,应收账款周转天数从61天飙升至111天,经营活动现金流连续两年为负,下游长账期客户占比提升加大了坏账风险。此外,公司仍未实现全面盈利,2025年账面净亏损4,706.6万元,若控制器价格战进一步加剧,盈利拐点可能延后。

[强] 公司简介

仙工智能成立于2020年,是一家以自主研发的机器人控制系统为核心的智能机器人公司,基于「机器人大脑」—机器人控制系统的市场地位与领先技术,研发并销售机器人、控制器、软件及配件,为真实场景提供含开发、获得、使用的一站式智能机器人解决方案。按收入计,仙工智能在全球工业智能机器人市场排名第七、在中国市场排名第三,市场份额分别为1.1%、2.5%。按搭载其控制器的工业智能机器人数量计,仙工智能在全球及中国均排名第二,市场份额分别为7.7%、14.6%。按机器人控制器销量计,仙工智能在全球及中国均排名第一,市场份额分别为24.8%、45.2%。

[强] 投资亮点

市场地位领先:按收入计,仙工智能在全球工业智能机器人市场排名第七、在中国市场排名第三,市场份额分别为1.1%、2.5%。按搭载其控制器的工业智能机器人数量计,仙工智能在全球及中国均排名第二,市场份额分别为7.7%、14.6%。按机器人控制器销量计,仙工智能在全球及中国均排名第一,市场份额分别为24.8%、45.2%。

研发实力强劲:公司最新研发的SRC-5000是全球首款一体化具身智能控制器,其全球首款具身智能叉车将具身智能从机器人控制器延伸至工业机器,公司也是智能机器人行业首批在机器人上部署多模态大模型的企业之一。

深受资本市场青睐:成立以来,公司共经历了4轮融资,融资金额合计2.8亿元人民币,投资方包括科沃斯、普洛斯旗下隐山资本、华创资本、IDG资本、赛富投资基金、洪泰投资等知名机构。

营收高速增长,亏损逐步收窄:公司2023-2025年营收分别为2.5亿元、3.4亿元和4.4亿元,三年复合增长率达33.2%;2025年经调整净亏损率仅为0.6%,接近盈亏平衡点。

[强] 主要产品

机器人控制器

自主研发SRC系列控制器作为机器人本体的“大脑”,集成感知定位、智能决策、运动控制三大核心模块,具备SLAM、变化环境导航、避障、视觉语义识别等先进功能,融合视觉语义地图、强化学习等多种智能算法实现机器人自主运行。采用工业级异构芯片设计,保障高稳定性与实时性,且泛化性强。截至2025年底已适配超400种零部件,支持客户“搭积木”式快速构建机器人,无需深厚专业知识,是公司核心技术差异化优势。

软件系统

打造云端机器人“大脑”与指挥中心,覆盖任务规划、项目仿真、智能调度、业务决策及人机交互全流程数字化管理。核心产品包括:

-

M4系统:创造性整合FMS、WCS、WMS功能实现All-In-One,依托智能调度与运筹优化算法,高效指挥大规模机器人队伍并快速响应业务变化。

-

Meta系列可视化软件:旗舰产品Meta-World通过3D渲染构建实时数字孪生,实现状态可视化、异常检测与部署前仿真测试。

-

世界模型仿真平台:可生成虚拟环境与仿真数据。

系统支持本地化部署,通过统一通信接口与标准化协议,实现异构机队的集中协作。

机器人产品

通过星云系统提供超1,000款搭载SRC控制器的机器人模型,覆盖轮式人形、多足机器狗、各类工业叉车、料箱、清洁、全地形机器人等品类,专注于满足严苛工业要求的AMR及人形机器人领域。支持“所见即所得”的3D可视化配置,客户可像选配汽车一样定制功能、零部件与外观,并即时获取报价、交期及全生命周期信息。联合生态伙伴保障交付,产品适配超20个细分工业场景,大幅降低客户选型与部署门槛,仅需精简机电团队即可完成客制化机器人的快速构建。

配件服务

提供传感器、电源模块、末端执行器等全品类第三方配件。公司投入大量技术成本主导适配整合工作,为供应商设定技术标准并优化自身系统以确保无缝协同,保障系统层级一致性。同时提供安装支持、技术协助等售后服务,不仅扩大了机器人的应用灵活性,还降低了整合障碍、缩短了交货时间并简化了组装流程。

[强] 广泛的客户群

公司建立了广泛的客户群,拥有超过2,000家集成商及终端客户,遍及超过35个国家及地区。2025年,公司82.7%的收入来源于中国内地,其余部分来自海外市场。集成商通过添加零部件、软件及定制工程,将公司的产品集成到更广泛的自动化解决方案中,以满足客户的特定应用需求。终端客户包括多个行业的企业,截至目前,公司已有超过2,000个机器人款型通过公司的平台部署,覆盖3C、汽车、自动化设备、新能源、半导体、工程机械、生物医药等超过20个细分行业。

[强] 研发能力

公司致力于实现真正的physicalAI,持续探索真实物理世界中感知、理解和执行复杂操作的技术。根据灼识咨询,公司最新研发的SRC-5000是全球首款一体化具身智能控制器,突破手-眼-脚协同控制技术瓶颈,构建了完整的感知、决策及执行架构。于2025年5月,公司的全球首款具身智能叉车将具身智能从机器人控制器延伸至工业机器。根据灼识咨询,公司也是智能机器人行业首批在机器人上部署多模态大模型的企业之一,已将视觉语义地图、VLA与端到端导航模型应用于智能叉车与轮式人形机器人,并实现技术死循环。

公司在智能机器人行业拥有先进的软件技术实力。公司基于对前线工业应用的深刻洞察开发整合式软件,将调度、营运管理与开发工具整合为一个统一的系统。根据灼识咨询,公司的解决方案已获3C、汽车、自动化设备及新能源等行业的全球领导者采用,将物料搬运的人力需求降低至部署前水平的50%,象征着生产力提升达到行业最高水平。根据灼识咨询,基于机器学习驱动的优化,公司的运营系统支持智能机器人行业中最广泛的部署场景之一。此外,根据灼识咨询,公司的低代码引擎通过现代化的技术栈与接口框架,实现工业级的可用性,在工作流程与操作界面定制化开发方面较传统模式提升超过两倍的效率。

[强] 创始人

仙工智能三位核心创始人全部毕业于浙江大学,且均为RoboCup机器人足球比赛世界冠军团队核心成员,技术背景高度契合且配合默契,共同构建了公司全栈式机器人技术与产品体系。

创始人赵越在机器人系统架构和深度学习算法领域有约15年经验,曾两次作为队长带领浙大团队斩获RoboCup世界冠军。他主导研发了公司核心产品SRC系列控制器,截至2025年底持有43项发明专利,获评浙江大学最具影响力院友、上海产业青年英才、上海市东方英才、浦东新区明珠领军人才、《财富》中国40位40岁以下商界精英等多项荣誉。

联合创始人王群在机器人控制器软硬件设计及系统解决方案领域有约15年经验,是RoboCup世界冠军团队核心成员。他深度参与了SRC系列控制器、Robokit运作系统和RDS的开发,并带领团队推出了智能叉车解决方案、基于机器视觉的仓储管理系统以及星云系统。

联合创始人叶杨笙在机器人系统架构、机器学习和软件工程领域有约12年经验,曾两次作为核心成员获得RoboCup世界冠军。作为公司核心研发领导人,他主导了Robokit运作系统、Roboshop、RDS、M4智能调度及管理系统、Meta系列可视化软件和星云系统等全系列核心软件产品的开发。

[强] 历轮融资情况

自成立以来,公司共经历了4轮融资,融资金额合计2.8亿元人民币,投资方包括科沃斯、普洛斯旗下隐山资本、华创资本、IDG资本、赛富投资基金、洪泰投资等知名机构,2025年4月最后一轮融资过后,公司投后估值约为32.7亿元人民币。

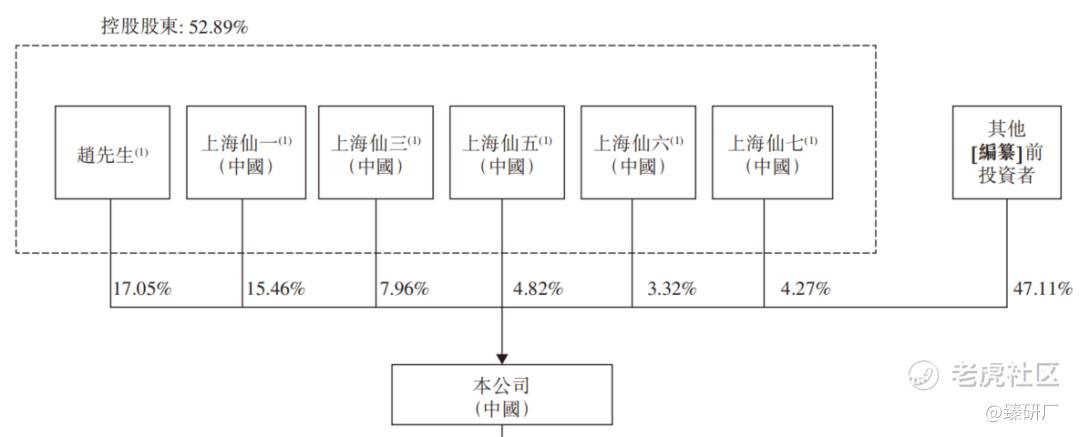

[强] 股权结构

截至IPO前,创始人赵越先生通过直接持股及控制上海仙一等5个员工持股平台,合计持有公司52.89%的股份,拥有绝对控股权。科沃斯(6.45%)、普洛斯旗下隐山资本(14.25%)、赛富投资基金(1.31%)、洪泰投资(1.53%)等其他外部投资者合计持有公司47.11%的股份。

[强] 行业概况

在AI的进步及各行业对自动化需求不断增长(主因是劳动力成本上升、技术工人持续短缺以及企业对提升营运效率、生产力及流程可靠性的迫切需求)的推动下,全球智能机器人产业已进入快速发展阶段。按收入计,全球智能机器人市场规模从2021年的人民币1,302亿元增长至2025年的人民币3,074亿元,2021年至2025年的复合年增长率达24.0%,预计至2030年将达人民币8,500亿元,2026年至2030年的复合年增长率达24.6%。

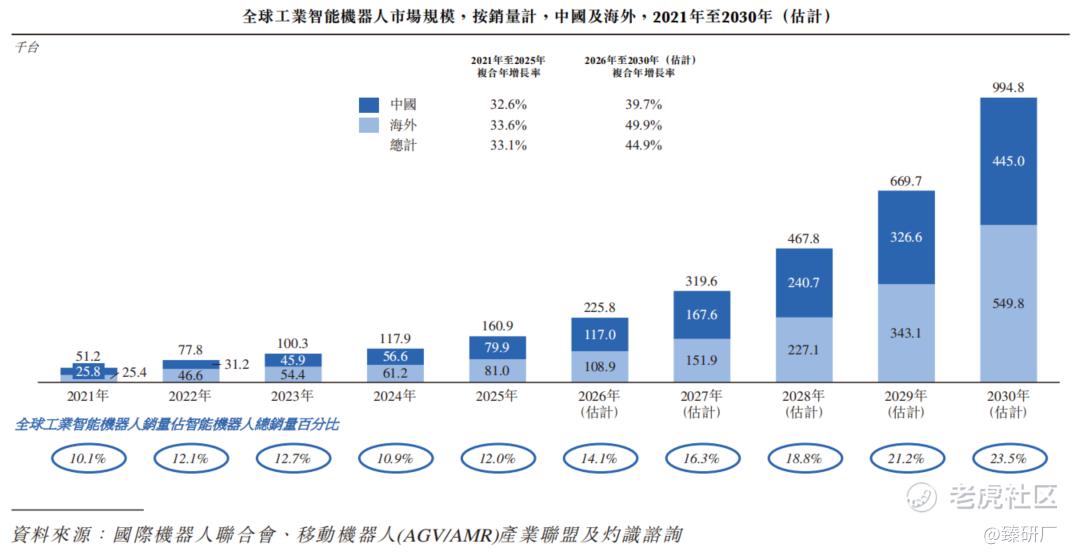

工业场景现已成为智能机器人的主要应用场景之一。按收入计,全球工业智能机器人市场规模从2021年的人民币100亿元增长至2025年的人民币286亿元,2021年至2025年的复合年增长率达29.9%,预计至2030年将达人民币1,985亿元,2026年至2030年的复合年增长率达48.6%。

中国是全球智能机器人行业的重要枢纽。按销售收入计,中国智能机器人市场规模于2025年达人民币1,143亿元,预计于2030年将增长至人民币2,872亿元,2026年至2030年的复合年增长率为21.7%。于该期间,中国占全球智能机器人市场超过30%的份额。尤其在工业智能机器人行业,中国市场展现出更强劲的增长动能。市场规模于2025年达人民币98亿元,预期于2030年将扩张至人民币674亿元,2026年至2030年的复合年增长率为43.7%,引领该行业的全球增长。该扩张源自于中国工业行业的快速智能化转型、政府对先进制造的扶持政策,以及产业链协同效应的持续强化。未来五年内,中国将维持全球工业智能机器人市场约34%的份额。

[强] 财务情况

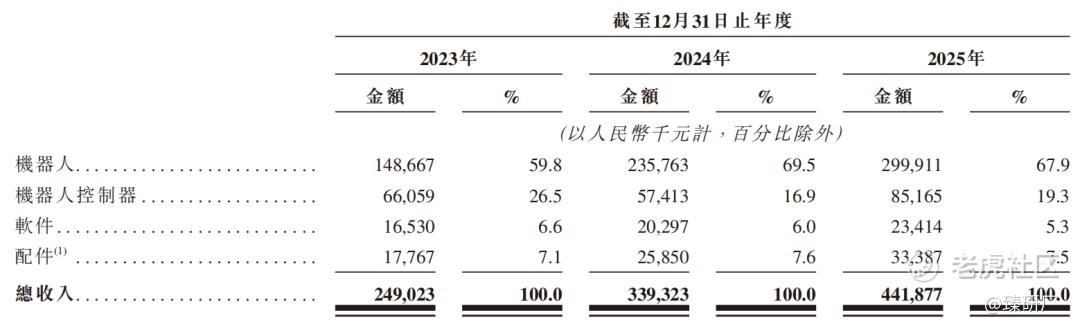

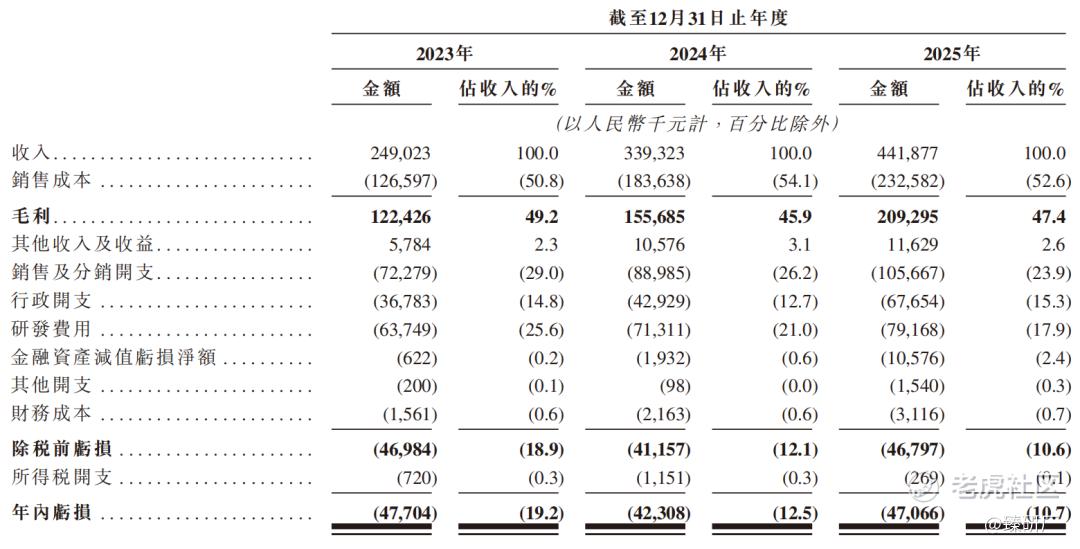

仙工智能2023-2025年营收分别为2.5亿元、3.4亿元和4.4亿元,三年复合增长率达33.2%,在工业机器人行业保持了较高的增长速度,但2025年30.2%的同比增速较2024年的36.2%略有放缓。

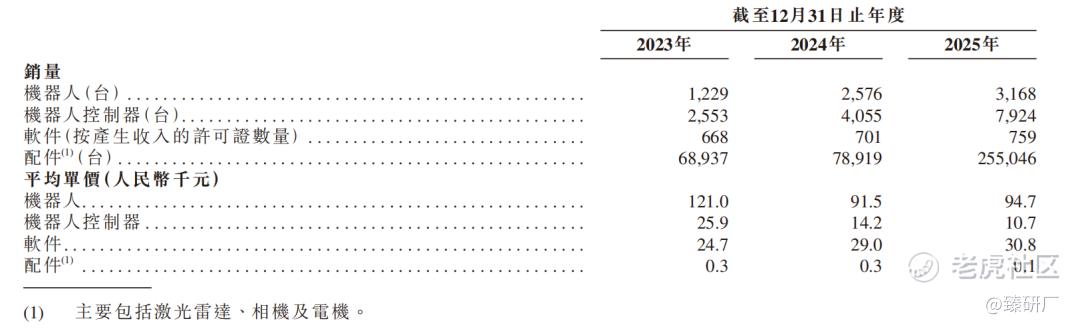

公司第一大收入来源为机器人业务,其收入占比从2023年的59.8%进一步提升至2025年的67.9%,收入增长完全由销量驱动,机器人销量从2023年的1,229台增至2025年的3,168台,三年增长157.8%,平均单价则从12.1万元降至9.5万元。根据公司官方披露,单价下降并非单纯的市场竞争降价,主要是上游零部件及原材料成本降低叠加规模经济效应,同时公司采购量和产量提升优化了供应链管理、增强了与供应商的议价能力,这一趋势与整个行业保持一致。

控制器业务收入占比从2023年的26.5%下降至2025年的19.3%,这主要是受价格因素主导,控制器销量从2,553台大幅增长至7,924台,三年增长210.4%,说明公司控制器对外销售能力显著增强,生态渗透加速。控制器平均单价从2.6万元大幅降至1.1万元,三年降幅达58.7%,除了成本和规模因素外,市场普及度提升与行业竞争加剧也是重要原因。

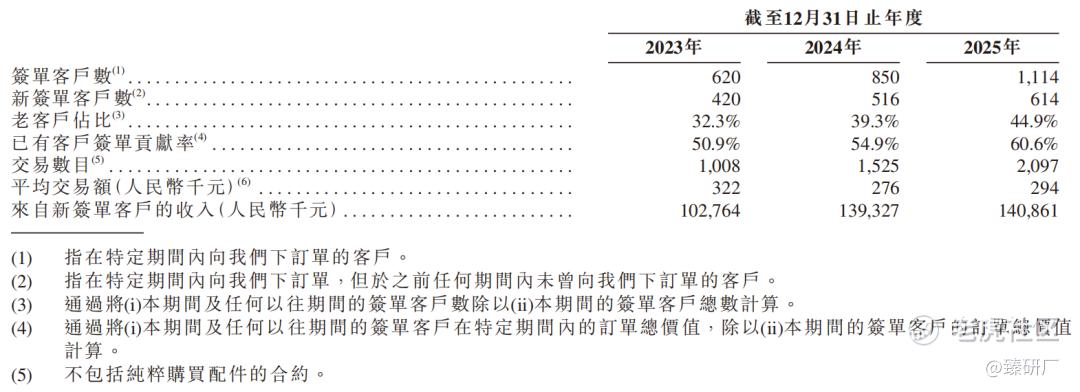

客户数据显示公司客户粘性持续增强,老客户占比从32.3%提升至44.9%,已有客户签单贡献率从50.9%提升至60.6%,这意味着公司前期投入的客户资源正在转化为持续的收入来源,为长期稳定增长奠定了基础。

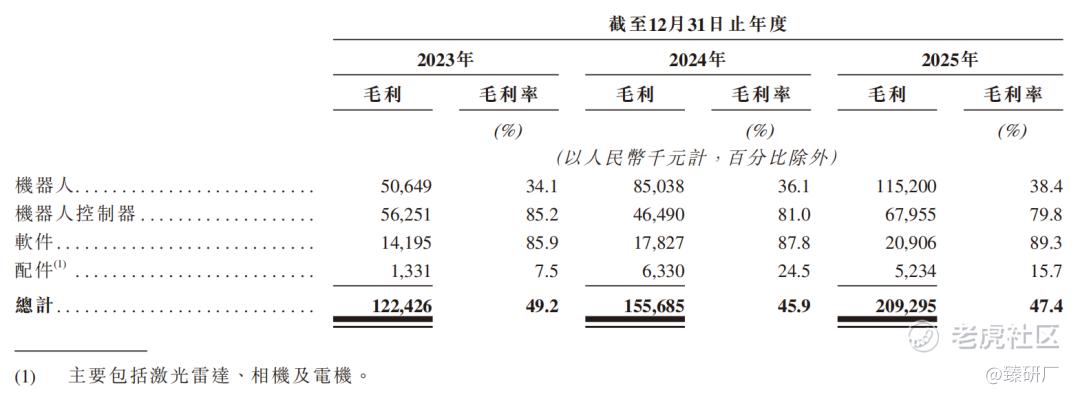

公司整体毛利率保持在45%-49%的较高水平,并未因低毛利机器人业务占比提升而出现明显下滑,这主要得益于机器人自身毛利率的持续改善,从2023年的34.1%提升至2025年的38.4%,同时高毛利的软件和控制器业务毛利率也保持稳定,分别为89.3%和79.8%,形成了有效的利润支撑。

费用端规模效应显著,销售费用率从2023年的29.0%大幅下降至2025年的23.9%,研发费用率也从25.6%降至17.9%,不过研发投入的绝对金额仍从6,374.9万元增长至7,916.8万元,说明公司在保持研发强度的同时实现了效率提升,行政费用率略有上升主要是上市前相关筹备费用增加所致。

尽管公司2025年净亏损4,706.6万元,较2024年略有扩大,但这主要是由于2,879.9万元的股份支付等非现金支出影响,经调整净亏损已从2023年的2,090.7万元大幅收窄至2025年的286.5万元,经调整净亏损率仅为0.6%,表明公司核心业务已经基本实现盈亏平衡,距离全面盈利仅一步之遥。

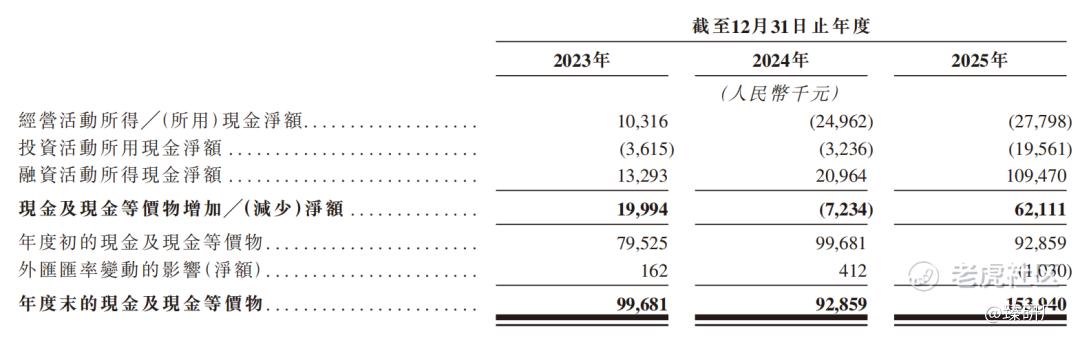

资产负债方面,公司总资产从2.8亿元增长至5.1亿元,现金及现金等价物从9,968.1万元增至1.5亿元,现金储备较为充足,但应收账款从5,374.1万元大幅增至1.7亿元,周转天数从61天升至111天,这是公司当前面临的主要经营风险之一,不过存货周转天数从263天大幅降至167天,显示存货管理效率显著提升。

现金流方面,公司经营活动现金流从2023年的净流入1,031.6万元转为2024年和2025年超2,000万元的净流出,主要就是受应收账款大幅增加的影响,不过得益于2025年完成的7,000万元C轮融资,融资活动现金流净流入1.1亿元,使得公司现金储备反而有所增加,为后续业务扩张提供了资金支持。

[强] 可比公司

本文选取极智嘉、翼菲科技、埃斯顿作为仙工智能的可比公司。

极智嘉:全球仓储自主移动机器人(AMR)龙头,连续六年位居全球仓储AMR市占率第一。公司专注于智慧仓储与智能制造解决方案,自研全品类AMR产品矩阵,涵盖货架到人、货箱到人、托盘到人、智能分拣、智能叉车等核心产品,配套自研调度系统与AI算法平台,可提供端到端全流程无人仓解决方案。近期推出通用仓储人形机器人Gino1,补全仓内柔性操作环节,业务覆盖全球40余个国家,服务电商、零售、3PL、汽车、医药等950余家客户。

翼菲智能:国内领先的轻工业全品类工业机器人企业,国家级专精特新"小巨人"。公司构建"脑、眼、手、足"全栈技术架构,自研控制器与视觉系统,产品覆盖并联机器人、SCARA机器人、六轴工业机器人、晶圆搬运机器人、移动机器人及工业人形机器人"鸿钧",提供高速分拣、精密装配、柔性搬运等一站式自动化解决方案,广泛应用于3C电子、食品、医药、日化、半导体等轻工领域。

埃斯顿:国内工业机器人全产业链龙头,坚持"ALLMadeByEstun"自主可控战略。公司核心业务包括两大板块:一是传统运动控制核心部件,涵盖数控系统、伺服电机与驱动器;二是工业机器人整机及解决方案,拥有六轴机器人、SCARA、移动机器人及工业人形机器人全系列产品,深度覆盖汽车、新能源、光伏、3C等行业,是国内少数实现从核心零部件到整机全产业链布局的企业。

从营收维度看,仙工智能2025年营收仅为极智嘉的13.9%、埃斯顿的9.0%,略高于翼菲科技的3.9亿元,但增速表现亮眼,2024年36.3%显著跑赢行业平均水平,但2025年30.2%的增速回落至第三位,低于翼菲科技的44.5%和极智嘉的31.6%,这种增速回落是基数效应和收入结构变化共同作用的结果:2024年的高增速主要由机器人销量翻倍(+109.6%)驱动,而2025年机器人销量增速降至23.0%,同时控制器业务虽然销量仍保持95.4%的高增长,但单价同比下降24.6%,拉低了整体收入增速。

毛利率是仙工智能最核心的竞争优势,2025年47.4%的毛利率比极智嘉高出11.9个百分点,更是远超翼菲科技的24.8%和埃斯顿的29.0%。这一差异本质上是收入结构的差异:仙工智能拥有近20%毛利率79.8%的控制器业务和5%毛利率89.3%的软件业务,高毛利的底层技术产品有效拉高了整体盈利水平,而极智嘉、翼菲科技和埃斯顿均以低毛利的机器人整机和系统集成为主,且仙工智能自身机器人业务毛利率也从2023年的34.1%提升至2025年的38.4%,规模效应和供应链优化成效显著。

盈利层面,仙工智能2025年净亏损率10.7%,但经调整净亏损率仅为0.6%,核心业务已基本实现盈亏平衡,亏损主要源于股份支付等非现金支出;极智嘉2025年净利率-0.3%已接近全面盈利;翼菲科技较高的亏损率主要是由于低毛利率和费用率的提升;埃斯顿已实现0.9%的微利。

估值方面,仙工智能2025年4月投后估值32.7亿元,对应2025年PS7.4倍,高于极智嘉的5.4倍和埃斯顿的6.4倍,低于翼菲科技的11.2倍。一方面,公司现有核心业务(控制器+软件)拥有显著高于行业的盈利能力与技术壁垒;另一方面,公司依托机器人控制器的原生技术优势布局人形机器人赛道,其轮式人形机器人已于2025年4月实现商业化订单落地,二者共同构成了其7.4倍PS估值的合理支撑。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。