西子健康冲港股:毛利率60%,但47%收入砸向营销

随着港股IPO市场逐步回暖,新消费赛道的资本化进程再次成为市场焦点。在这一波浪潮中,湖南西子健康集团股份有限公司(以下简称“西子健康”)也向港交所递交了招股书。

这家主打运动营养及功能性食品的公司,旗下拥有FoYes、fiboo、谷本日记、Hot Rule等品牌,覆盖蛋白粉、肌酸、功能性软糖、咖啡等品类。

如果单看财务数据,西子健康确实交出了一份颇为亮眼的成绩单:2023年收入14.47亿元,2024年增长至16.92亿元,2025年前三季度收入达到16.09亿元。毛利率从2023年的44.4%一路攀升至2025年前三季度的59.5%,净利率也从6.5%提升至8.9%。

但在这份看似漂亮的业绩背后,一些问题同样值得关注。

从“倒手”到“自营”,转型成效显著但根基尚浅

西子健康的前身,实际上是一家第三方品牌运营商。说白了,就是帮海外品牌在中国市场做线上分销和营销。这种“搬运工”模式虽然也能赚钱,但利润薄、话语权弱。

资料显示,西子健康成立于2013年8月,当时的名字是长沙西子电商投资咨询有限公司,2016年3月更名为湖南西子电商品牌管理有限公司,2021年开始转型孵化自有品牌,并先后陆续推出fiboo、谷本日记、FoYes、Hot Rule等自有品牌。

由于其电商基因和丰富的销售经验,自有品牌推广效果立竿见影:收入占比从2023年的42.4%飙升至2025年前三季度的97.3%,第三方品牌收入则从8.27亿元急剧萎缩至0.43亿元。

这一转型直接拉动了毛利率的跃升。第三方品牌的毛利率仅为25%-30%,而自有品牌则稳定在60%以上。2024年自有品牌毛利率为63.1%,2025年前三季度虽小幅回落至60.3%,但仍超过第三方品牌毛利率的两倍。

不过需要指出的是,西子健康的品牌矩阵虽然看似多元,但各品牌之间的差异化并没有想象中那么大。FoYes主打专业运动营养,fiboo聚焦女性健康,谷本日记做轻食代餐,Hot Rule面向Z世代——听起来定位清晰,但实际上蛋白粉、奶昔、功能性软糖等核心品类在各品牌间存在交叉,消费者能否真正区分这些品牌,仍需市场检验。

另外,西子健康直到2021年才真正开始做自己的品牌,2024年才推出FoYes、2025年才推出Hot Rule。换言之,西子健康在自有品牌领域的运营经验不过三四年,品牌资产的积累尚需时间。

营销烧钱凶猛,净利率被严重侵蚀

运动营养和功能性食品这个赛道,本质上是流量生意——尤其是线上渠道。

西子健康的销售高度依赖抖音、天猫、拼多多、京东等电商平台。2025年前三季度,线上渠道收入占比高达98.9%,其中仅抖音一个平台就贡献了62.8%的收入。这种高度集中的渠道结构,意味着公司对平台的议价能力有限,流量成本也在持续攀升。

数据可以说明问题:2023年销售费用4.73亿元,2024年猛增至7.51亿元,2025年前三季度已达到7.56亿元。销售费用率从32.7%飙升至47.0%。换句话说,西子健康每赚100块钱收入,就要花掉47块钱去做推广。

值得关注的是,销售费用中“推广及技术服务开支”占比超过85%。这其实就是买流量、投达人、做直播的成本。西子健康在招股书中也坦承,“我们的营销及推广策略未能按预期实现,可能会对经营业绩造成重大不利影响。”

净利率的表现也印证了这一担忧。2024年净利率为8.9%,但2025年前三季度已回落至7.4%。即便扣除股权激励和赎回负债等非经常性项目,经调整净利率也从9.3%降至7.9%。营销投入的边际效益正在递减。

研发投入偏低,“功能性”成色几何?

作为一家“运动营养及功能性食品公司”,研发投入自然是衡量其“含金量”的重要指标。

数据显示,2023年研发开支669.5万元,2024年1212.2万元,2025年前三季度1172.9万元。研发费用率仅为0.5%-0.7%。同期销售费用率却高达32%-47%。研发投入与营销投入的差距高达60倍以上。

截至2025年9月30日,西子健康研发团队有38人,占员工总数的3.6%。而同期的销售及营销团队多达754人,占比71.5%。

当然,西子健康的模式更多是“品牌运营”而非“技术研发”,产品生产也主要依赖第三方制造商。招股书披露,西子健康生产活动由自有制造设施及合资格第三方制造商网络共同支持。也就是说,大部分产品的配方和生产实际上是由代工厂完成的。

代工并非原罪,同行也多是如此。但症结在于,当所有品牌都安于轻资产模式的舒适区,又有谁愿意在研发上重金投入?结果便是产品千人一面,竞争手段愈发单一,除了打价格战、烧钱买流量,别无他路。

合规瑕疵与产品投诉

招股书也披露了西子健康一些合规方面的“历史遗留问题”。

首先是社保和住房公积金的缴纳。于往绩记录期间,西子健康并未为若干雇员足额缴纳社会保险及住房公积金。根据相关中国法律法规,若被认定为违规,公司可能被要求在规定期限内补缴,并按日加收0.05%的滞纳金,逾期还可能被处以欠缴数额一倍以上三倍以下的罚款。

西子健康已从相关主管部门取得确认,证明于往绩记录期间未因社保及公积金缴纳事宜受过行政处罚。但公司同时也承诺,若主管部门要求补缴,将及时依法履行义务。中国法律顾问认为,被要求整体补缴或处以重大行政处罚的风险较低——但需注意,“风险较低”不等于“零风险”。

其次是租赁物业的登记问题。招股书披露,西子健康在中国的租赁物业尚未完成租赁备案登记。虽然未登记本身不导致租赁协议无效,但若收到有关部门通知后未在限期内整改,每份未登记租赁协议可能面临1000元至1万元的罚款。

西子健康的赎回负债也是一个值得关注的财务安排。Pre-IPO投资者被授予赎回权,若公司未能在2026年12月31日前完成上市,这些特殊权利将自动恢复。截至2025年9月30日,赎回负债账面值约2.1亿元。这意味着,此次IPO能否成功,不仅关乎公司融资,也关乎这部分负债的处理。

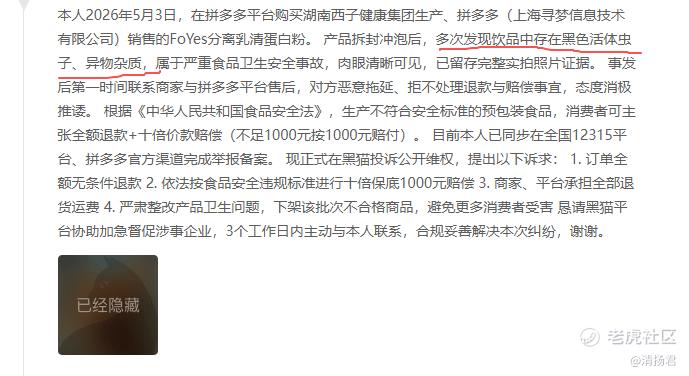

此外,在黑猫投诉平台上,有不少消费者投诉西子健康旗下品牌。搜索“FoYes”有174条信息,问题涉及“罐口密封不严、蛋白粉泄漏”、“产品存在存在黑色活体虫子”、“严重腹泻、肠胃不适”“出现恶心心慌的症状”等问题。

行业竞争激烈,护城河有待验证

根据弗若斯特沙利文的报告,按2024年运动营养食品零售额计算,西子健康在中国排名第三,市场份额4.5%。前两名公司A和公司B分别占据13.6%和10.0%的份额。

弗若斯特沙利文数据显示,西子健康是“2022年至2024年中国增长最迅速的运动营养食品品牌营运商”,但从市场份额来看,与头部企业的差距依然明显。

值得关注的是,这个赛道并不缺乏实力玩家。国际品牌如欧普特蒙、肌肉科技等拥有更长的品牌历史和更稳固的用户基础;国内新锐品牌也在快速崛起。功能性食品领域更是高度分散,竞争激烈。

西子健康在招股书中列举了四大进入壁垒:品牌建设、核心原料获取、销售渠道、供应链管理。但坦率地说,这些壁垒更多是“先发优势”而非“不可逾越”。核心原料乳清蛋白主要依赖进口,渠道集中在线上,供应链依赖代工厂——这些因素决定了品牌之间的可替代性较高。

清扬锐评:

西子健康从第三方品牌运营商成功转型为自有品牌矩阵,确实是一个值得肯定的商业故事。高增长、高毛利、清晰的品牌定位,都让它在运动营养这个细分赛道中占据了一席之地。

但硬币的另一面是:营销费用高企侵蚀利润、研发投入偏低、合规瑕疵待解、行业竞争激烈。这些问题并非致命伤,但在港股市场当前的估值环境下,投资者对“新消费”故事的耐心正在减少。

此次IPO募资拟用于品牌建设、产品研发、渠道扩张、供应链升级以及潜在投资收购。方向没错,关键看执行。

对于西子健康来说,上市只是一个新的起点。真正的考验在于:当流量红利消退、当竞争对手跟进、当消费者审美疲劳,它能否建立起真正的品牌护城河?

这是所有新消费品牌都需要回答的问题。

图源:黑猫投诉平台、西子健康官网

免责声明:本文基于公开资料撰写,内容仅为作者个人观点,不构成任何投资建议。市场有风险,投资需谨慎,风险由投资者自行承担。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。