禾赛深V七个点:情绪杀出的黄金坑,价值重估的起点已经显现

周五晚上美股科技股经历了一轮剧烈波动,台积电跌超6%,阿里跌近4%,哔哩哔哩也跌了3%,禾赛ADR更是回落8个多点。当时不少投资者都在担心:周一港股开盘会不会直接低开?结果不出所料,禾赛港股开盘确实跌了8%,但令人意外的是,午盘居然收窄到仅跌1%——七个点的振幅硬生生拉了回来。这种走势,显然不是散户能托起来的,背后有资金在低位持续承接。

要我说,周五那波调整,本质上是大盘系统性情绪的释放。美股科技股集体回调,悲观情绪向全球传导,港股科技股跟着低开完全在预期之内。但懂行的人看一眼就明白:这种"无差别扫射"跌出来的空间,往往才是价值投资者最舒服的入场位置。国内科技股现在的估值,跟美股那帮动辄百倍PE的巨头比,已经理性太多了。物理AI产业是确定性趋势,激光雷达又是自动驾驶和机器人的"眼睛",这个赛道没有回头路。

最近禾赛攒下的利好,其实已经形成了一套完整的价值重估逻辑,只是很多投资者还没完全消化。

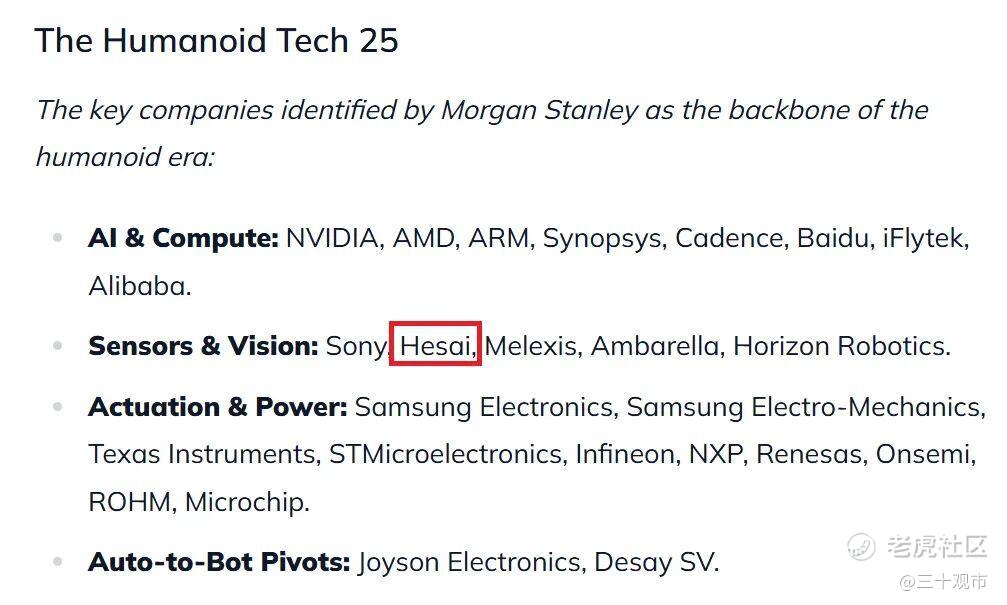

先说大摩的态度。摩根士丹利在自动驾驶赛道里直接点名看好禾赛,给的是"增持"评级。禾赛前不久还入选了大摩发布的"人形机器人科技25强",而且是全球唯一上榜的激光雷达公司,跟英伟达、AMD、索尼、三星这些巨头并列。大摩在报告里算了一笔账:到2050年,全球机器人保有量要到65亿台,激光雷达需求会比现在增长近300倍。这不是画饼,这是顶级投行在给产业趋势定调。

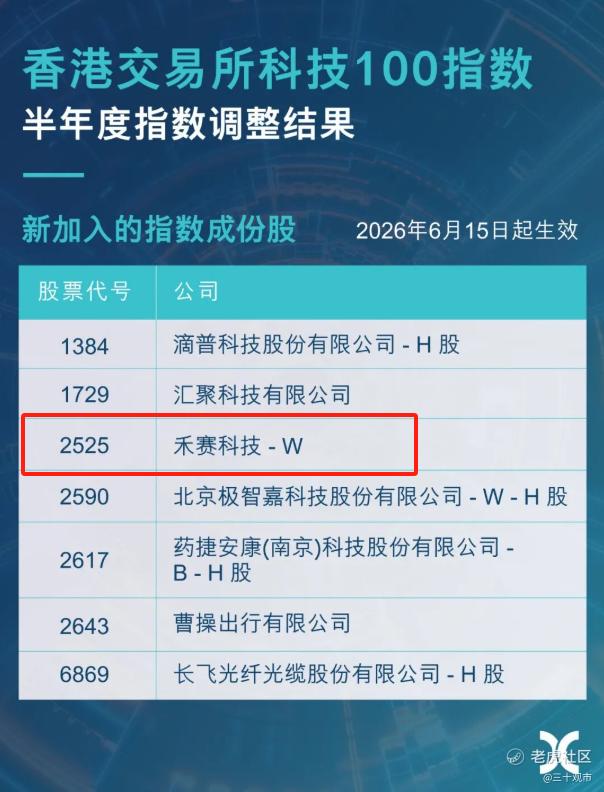

再看资金面。港交所5月底刚宣布,禾赛被纳入香港交易所科技100指数,6月15日正式生效。这意味着被动配置资金必须跟随指数调仓买入,ETF带来的增量资金是实打实的。今天午盘那七个点的修复,很可能就有指数配置盘在提前进场布局。

真正让我眼前一亮的是禾赛的战略升维。2026年Q1,禾赛正式提出从"空间感知"向"空间智能"跃迁,SGI(战略增长业务)首款产品Kosmo已亮相并获首批订单。核心是把高精度三维环境采集从过去又贵又复杂的项目制,变成可规模化的标准服务。预计2026年Q2开始贡献收入,全年有望带来约1亿元净收入。这意味着禾赛在探索一条新路:以硬件为入口,叠加AI软件和数据服务,从一次性硬件销售向长期平台化运营延伸。

主业方面,车载主雷达市占率连续13个月国内第一,今年2月达51%。自研芯片累计交付超2.3亿颗,21款通过车规认证,垂直整合能力短期内难以被复制。加上欧洲顶级主机厂百万台订单、奔驰L3合作、泰国伽利略工厂投产,全球化底盘比市场预期更稳。

所以今天这个深V,表面上是技术性反弹,实际上是市场在重新定价。周五的暴跌是情绪杀,今天的修复是价值发现。AI和机器人是接下来十年的主线,激光雷达是物理AI的基础设施,而禾赛在这个基础设施里,同时握住了芯片、雷达、空间智能平台和量产制造四张牌。

我的看法很简单:大盘恐慌时,看的是谁跌得少;大盘企稳时,看的是谁涨得多。禾赛今天能从-8%拉到-1%,说明聪明钱已经用真金白银投票了。这个位置,与其跟着恐慌割肉,不如想想,是不是该把别人丢掉的筹码,悄悄捡回来。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。