全球央行4月重返购金阵营,ETF资金缺席令金价承压!

明天准备飞重庆,已经私信留言给我的各位,我已经把详细的线下时间和酒店给到大家,我们周六线下聊。

先说一下小非农数据,美国私人部门就业市场在贸易摩擦阴云下展现出超预期韧性。5月新增就业岗位创下逾一年来最大单月增幅,令市场对经济放缓的担忧有所缓和。

ADP Research周三公布数据显示,5月私人部门新增就业12.2万人,略超市场预期的12万人,为2025年1月以来最强劲的月度表现。这一数据紧随同日公布的强劲JOLTS职位空缺报告,进一步强化了美国就业市场依然稳健的判断。

假如本周五的非农就业报告能确认小非农的这个趋势,那么接下来有可能会促使市场进一步押注美联储下一步行动倾向加息而非降息。

据CME“美联储观察”:美联储到6月维持利率不变的概率为98.4%,累计降息25个基点的概率为1.6%。美联储到7月维持利率不变的概率为90.2%,累计加息25个基点的概率8.4%,累计降息25个基点的概率为1.4%。

再说一下褐皮书报告,美联储最新褐皮书传递出一个喜忧参半的信号,即美国经济仍具备实现今年约2%增长的动能,但通胀压力正向多个环节持续传导。

对沃什而言,报告传递的信息复杂而微妙:就业市场整体企稳,但结构性变化正在发生,而通胀仍在高位运行。

美联储的褐皮书报告中指出,近几周美国经济活动略有增长,就业情况基本持平,而中东战争导致的能源价格上涨所带来的影响已遍及各处。

报告称:“各地区指出,与中东冲突相关的能源成本是通胀压力的主要驱动因素,其影响已波及运输、包装、食品杂货和化肥领域。”

5月底,凯文·沃什接替鲍威尔出任美联储主席,而在此之前,多数决策者已对物价走势转为更为警惕。通胀水平高于2%目标已持续超过五年,近几个月又出现加速迹象,部分原因与美国支持的对伊战争有关。

当然,短期的金银油波动仍在中东方面的消息,以上的基本面数据带来的扰动相对有限。

北京时间19:00,大川子又出来画K线了,他发文称,美国正处于结束伊朗战争的最后谈判阶段。

最后说一下央行购金和黄金ETF的情况。

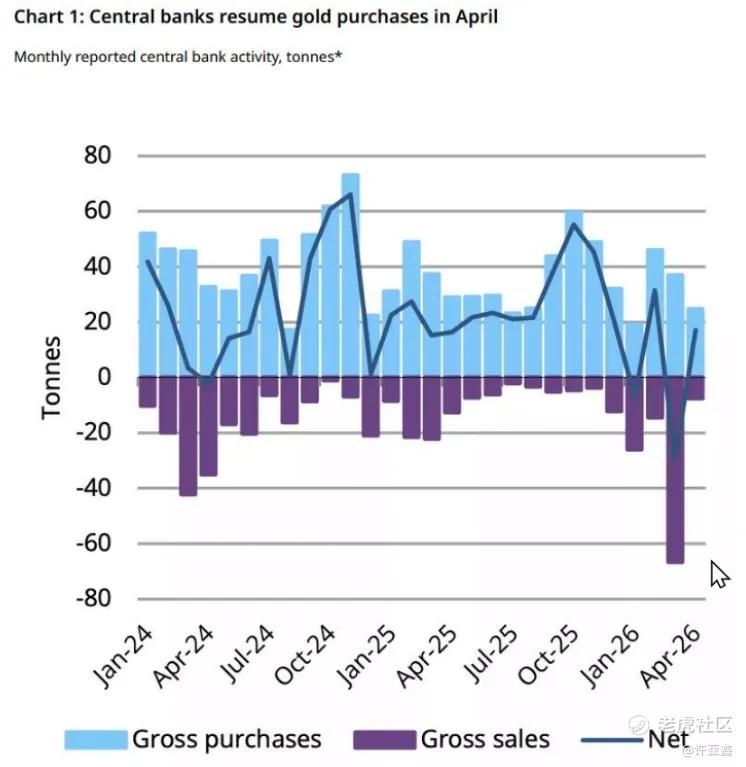

央行购金方面,全球央行在经历3月大规模抛售后,于4月重返黄金买方阵营,但整体购金节奏仍远低于去年水平。

据世界黄金协会最新数据,全球央行4月净购金约17吨,扭转了3月近30吨净抛售的局面,后者是近年来最大单月抛售规模,主要由土耳其主导。

4月,波兰央行以14吨的净购入量蝉联月度最大买家,中国央行则以8吨的净购入量加速增持,为2024年12月以来最高单月购金量。

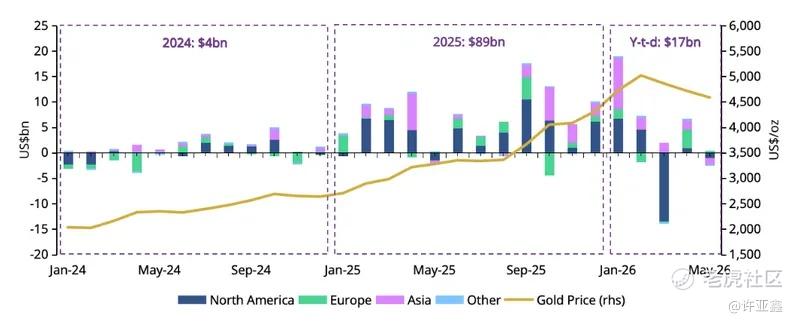

黄金ETF方面,全球实物黄金ETF5月录得净流出20亿美元,为近期资金流向的明显逆转。受此拖累,全球黄金ETF总资产管理规模环比下降2%至6040亿美元,集体持仓量小幅回落0.4%至4121吨,仍略低于今年2月27日创下的历史高点4176吨。

此次资金外流主要由亚洲和北美驱动,两地分别流出12亿美元和11亿美元。欧洲是唯一录得净流入的地区,当月吸金3.34亿美元。尽管单月出现净流出,全球黄金ETF年初至今的资金流向仍维持正值,累计净流入规模接近170亿美元。

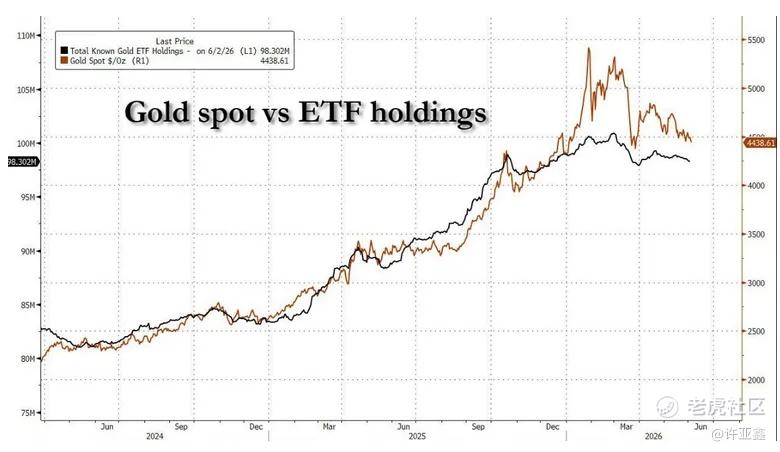

5月黄金价格区间震荡,缺乏明确方向性催化剂,令大量投资者选择按兵不动。与此同时,科技股等风险资产重新吸引资金,全球科技类ETF当月录得2024年初以来最大单月净流入,黄金ETF在资产配置竞争中明显落于下风。

世界黄金协会指出,随着黄金及其他宏观共识交易在一季度相继兑现,部分错过上涨行情或需要追赶基准表现的投资者,已将资金转回科技等顺周期板块。目前市场对中东局势持续升级的风险反应相对平淡,避险需求尚未形成有效支撑。

高盛也在一份报告中指出,当前央行购金规模与去年的强劲势头相比明显逊色,而去年推动金价大幅上涨的ETF持仓实际上仍在持续减少,追逐动能的流动性已流向芯片和存储器等科技板块。

此外,如下图所示,这是昨天晚上学院直播课上,讲解基于黄金五十年周期历史的复盘与宏观逻辑分析的部分,结论是黄金仍处于牛市的中段,上涨逻辑稳固。

噢对了,最后的最后,大家都是有身份证的人,无论你是男人,还是女人,都成熟一点,成熟一点点呐!

-END-

$NQ100指数主连 2409(NQmain)$ $道琼斯指数主连 2409(YMmain)$ $SP500指数主连 2409(ESmain)$ $黄金主连 2408(GCmain)$ $WTI原油主连 2408(CLmain)$ $A50指数主连 2601(CNmain)$ $恒生指数主连 2601(HSImain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 666达子·06-07垃圾点赞举报