波动率开陡

本期内容继续跟踪美股的暴跌,跟踪多期,只能讲终于开始初步“兑现”,参考从26.5.8《谁在等暴跌——反正大佬都在等》。

26.6.3从7600->7500,扳机事件有三——

1.日本早苗政府的额外国债发行,以及BOJ行长的相对鸽派发言,将日元进一步逼近160,日债风险小幅抬升(参考26.5.14《留给日本央行的时间不多了···》,全球FICC资产的牵一发而动全身)。

2.四巫日(6.19)的临近,美股期货&期权、个股期货&期权都临近交割期,属于看谁先获利平仓落袋为安,谁是后信资本的交易节奏点,只能说这时点先信资本不如先逃资本···

3.AI-半导体们业绩兑现期,此前已经通过纵云梯方式推动超强AI风口。过去一年,各大科技巨头们左手资本开支推AI基建,右手扶持AI初创企业大量使用他们的AI,左边是二级市场对Capx支出的容忍度在提升,右边是一级市场估值抬升,即估值↑+现金流↓的左脚踩右脚游戏——而6月恰好是业绩预期兑现前瞻···

实际上伴随上述过程不断发酵,资金不断涌入,对业绩预期会伴随着估值容忍度上升而上升,但往往产业链的业绩兑现不太可能符合线性之余,泡沫也蕴含其中,意味着当资金在全球风险偏好不断缩圈+集中度提升场景中,业绩不及预期是一定会出现的,因为全球宏观经济内循环,总需求的颓势迟早会反噬局部绩优···

并不是说AI-半导体们的业绩不够景荣不够填预期,而是预期线性推动可以,但架不住资金扎堆导致业绩预期的线性加速。比如近期的博通所谓暴跌,只不过是560eUSD业绩预期50%同比之余觉得不够多——这种业绩兑现预期出来,就是该调整的信号。

PS类似于25.11.22《市场调整胁迫财政下场···》:AI泡沫破裂的叙事,甲骨文的CDS飙升,但从行业估值、业绩还远远没有进入泡沫期,英伟达CEO黄仁勋就很明白:如果英伟达业绩好,就说推升AI泡沫;如果英伟达业绩差就说AI泡沫破裂。(原文笔记)

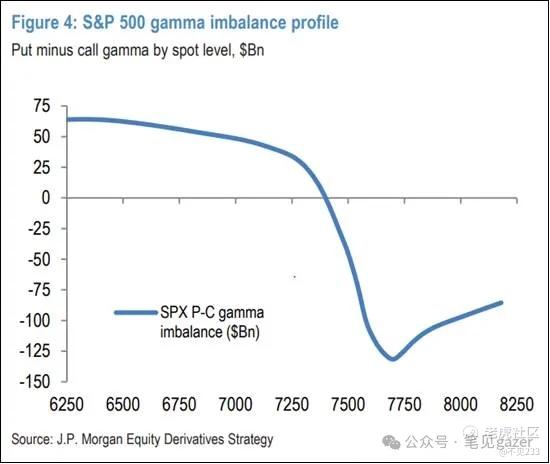

图-强Gamma逼仓表现

期权做市商敞口集中在7250-7550一带,指数如果到这个点位后,敞口的风险场景会大幅逆转,做市商转入净卖空,加速抛压会出现,到时候可能是一轮大踩踏,甚至是流动性风险。

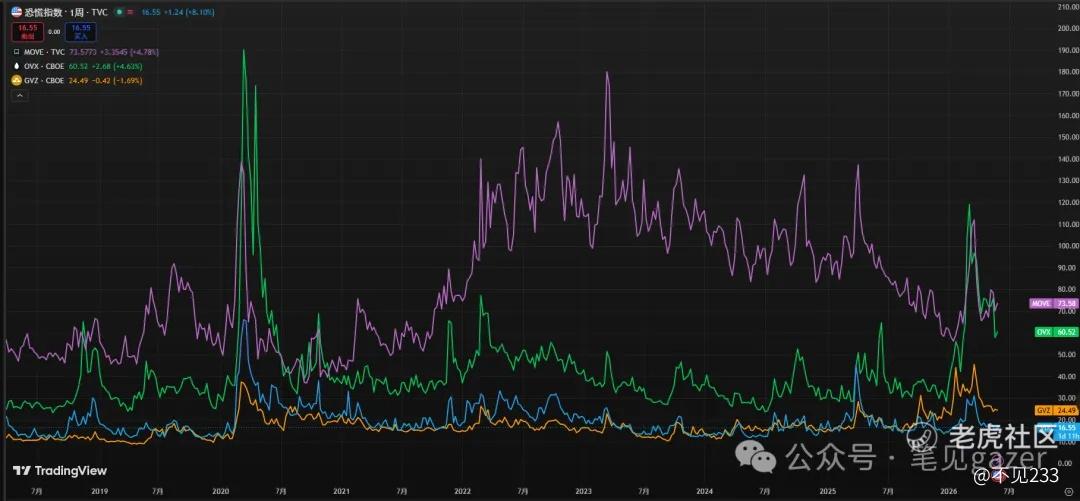

图-波动率(金&油&债&股)

26.5.29《市场的羔羊等待着波动率的释放》:当前市场波动率被BOJ、FED、PBOC等全球大央妈联手压制。但央妈并非无所不能,宏观的黑天鹅/灰犀牛是不可忽视的宏观力量,本期内容主要是提前预演什么宏观因子(替罪羊)可能引起未来波动率释放。(原文笔记)

其实支撑全球流动性表现+资本利得分配就是汇率表现,近半年USDX表现的强势,原因有三:

1.AI先发优势在鹰,这个逻辑深度绑定全球AI产业链,恰好从需求-产业链完成度都在鹰,逻辑是非美外部资本账-美国产业资本再度整合。

2.全球资本利差伴随着龙日的交棒,鹰的高利率结构在全球低波动率的环境中,市场变得更容易”接受“美国政府的赤字水平(资本账结构),所以此前贝森特特意去日本“说教”BOJ抛售美债去干预日元的动作。

3.产业资本-金融资本的重构,过去三十年,美国跨国企业们囤积的大量海外资本盈余/现金流,在不同的资本开支决策,通过AI基建的方式“回流”美国本土···

上述三个过程,都是基于全球AI产业链的逻辑,奠定了美元相对强势的基石,而从美元强势回看全球资本账的产业分配,被压制的显然是EM经济体···

参考龙的股指们表现,其次我们要开始关注Q3高油价对通胀结构的全面蔓延+炎夏对“电力”总需求的提振/天气的不确定性上升···

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。