天津银行:6个月被罚155万元,个人贷款不良率创上市新高

文:卡贝

近日,天津银行再度收到监管罚单。

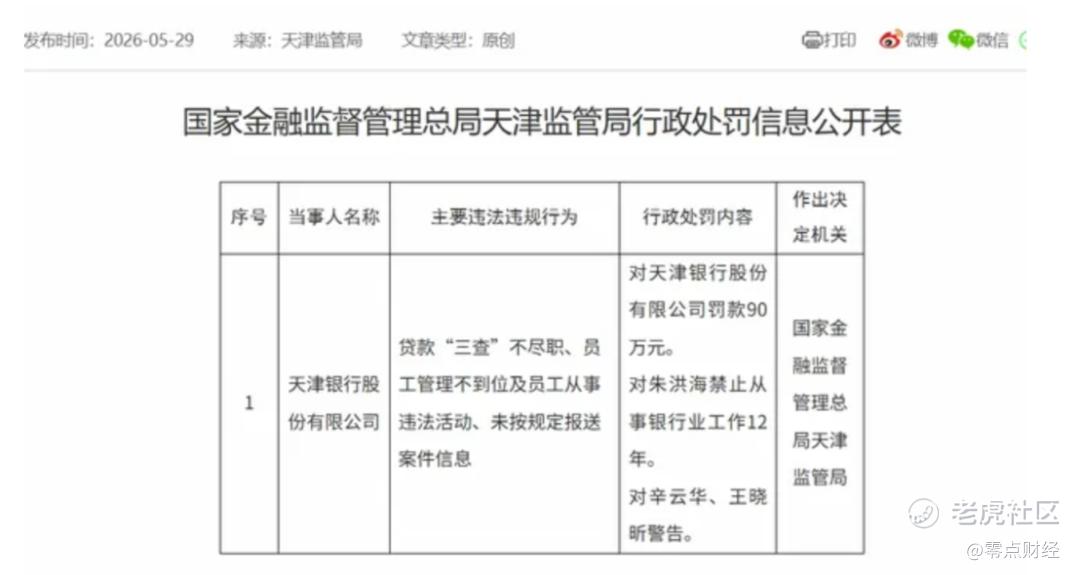

5月29日,国家金融监督管理总局天津监管局披露行政处罚信息显示,因贷款“三查”不尽职、员工管理不到位及员工从事违法活动、未按规定报送案件信息等多项违规行为,天津银行被罚款90万元。

与此同时,相关责任人朱某被禁止从事银行业工作12年,辛某、王某被给予警告。

这已经是天津银行今年以来收到的第三张罚单。

今年1月,因违反金融统计管理规定,该行被罚35万元;3月,其迎新街支行又因未按规定对信托销售行为录音录像,被罚30万元。

短短五个月内累计被罚155万元,虽然金额并不算特别巨大,但频繁出现的监管处罚,依然暴露出其内部管理和合规体系仍存在一定短板。

而在罚单之外,天津银行正在面临的挑战,或许更值得关注。

01、一边增长,一边承压

公开资料显示,天津银行成立于1986年,总部位于天津,是香港联交所主板上市城商行。

1996年在城市信用社及联社基础上组建为“天津城市合作银行”,1998年更名为“天津市商业银行”,2007年更名为“天津银行”并开始实施跨区域经营,先后在北京、上海、河北、山东、四川等省市设立分支机构。

截至2025年6月末,天津银行在全国范围内设有包括1家营业部、7家一级分行、6家二级分行及6家中心支行在内的共计223家营业机构。

从财报来看,天津银行近两年的经营表现并不算差。

2025年,该行实现营业收入169.5亿元,同比增长1.5%;实现净利润39.3亿元,同比增长2.6%。

截至2025年末,资产总额达到9824亿元,同比增长6.1%。

进入2026年后,增长势头仍在延续。

一季度实现营业收入42.88亿元,同比增长1.68%;实现净利润11.19亿元,同比增长1.73%;资产规模进一步增长至9880.69亿元。

在当前银行业普遍面临净息差收窄、资产收益率下行压力的背景下,能够保持营收和利润同步增长,并不容易。

但问题在于天津银行的增长,正在越来越依赖传统信贷业务支撑,而部分非息收入板块则出现明显失速。

02、中间业务收入遭遇“大滑坡”

近年来,越来越多银行开始强调轻资本转型。

原因在于贷款业务高度依赖资本金,而中间业务收入则能够在不消耗大量资本的情况下贡献利润,因此一直被视为银行盈利结构优化的重要方向。

然而,天津银行的中间业务却出现明显下滑。

财报显示,2025年该行手续费及佣金收入仅为11.85亿元,同比下降29.4%。

其占营业收入比重也从2024年的10.05%下降至6.99%。

造成收入下滑的主要原因来自代理佣金及承销服务费收入的大幅减少。

数据显示,该项收入同比下降41.2%,一年时间减少约4.69亿元。

事实上,这并非天津银行一家面临的问题。

近年来监管持续推动银行业减费让利,代理业务费率普遍承压;与此同时,债券承销市场竞争日趋激烈,中小银行议价能力有限,导致相关业务收入整体下滑。

但对于天津银行而言,其面临的问题可能更深层。

从收入结构看,该行中间业务较为依赖代理和承销业务,而理财、托管、投行业务等高附加值收入来源相对不足。

当传统代理业务收入下降时,缺乏新的利润增长点进行补位。

更值得关注的是,在收入下降的同时,其手续费支出反而同比增长18.2%。

这意味着,为了维持业务规模,天津银行需要投入更多渠道费用和营销成本。

收入减少、成本增加,利润空间自然受到挤压。

进入2026年后,这种压力并未缓解。

一季度数据显示,该行手续费及佣金净收入同比下降29.83%,延续了去年的下滑趋势。

03、投资收益波动加剧

除了中间业务之外,天津银行另一项重要收入来源——投资业务,也开始出现明显波动。

2025年,该行投资收益同比下降23.9%,降至19.8亿元。

受此影响,其资金营运业务收入同比大幅下降35.1%,占总营收比重由28.3%下降至18.1%。

与此同时,交易净损益也从10.12亿元下降至8.86亿元。

对于一家城商行而言,投资收益历来具有较强周期性。

当市场环境向好时,往往能够贡献可观利润;但一旦市场波动加剧,相关收益也容易出现大幅回撤。

今年一季度,随着债券市场和部分金融资产价格回暖,天津银行投资收益同比增长52.54%。

不过与此同时,其交易净损益却由去年同期盈利3.16亿元转为亏损3.14亿元。

这意味着,其投资业务收入稳定性仍有待观察。

04、对公狂奔,个贷收缩

如果说收入端的问题还属于盈利结构调整,那么资产端的变化则更加值得关注。

过去一年,天津银行的贷款结构出现明显分化。

一边是公司贷款快速扩张。

截至2025年末,公司贷款余额达到3916亿元,同比增长17.2%,占贷款总额比重升至79.4%。

其中,租赁和商务服务业贷款余额达到1603亿元,同比增长31%;科技创新企业贷款增长38.19%;普惠小微法人贷款增长29.26%。

另一边则是个人贷款持续萎缩。

截至2025年末,个人贷款余额仅800亿元,同比下降17.8%。

与2020年高峰时期相比,规模已经接近腰斩。

其中,个人消费贷款下降14.66%、个人经营贷款下降24.1%、住房按揭贷款下降13.8%

对此,天津银行解释称,这是主动调整资产结构、压降互联网合作贷款规模的结果。

但从历史发展轨迹来看,这种调整背后显然还有另一层逻辑。

05、曾狂奔的个贷业务,进入风险释放期

事实上,天津银行曾经是互联网消费金融浪潮中的积极参与者。

2017年至2019年间,其个人贷款余额从343.79亿元迅速增长至1271.42亿元,个人消费贷占比一度超过72%。

高速扩张带来了规模增长,也埋下了风险隐患。

2019年,其个人消费贷款不良余额便从1.34亿元快速升至8.85亿元。

而如今,这些历史风险正在逐渐释放。

截至2025年末,天津银行个人不良贷款余额达到37.1亿元,较上年增加9.51亿元,增幅高达34.5%。

个人贷款不良率则由2.84%升至4.64%,创下上市以来最高水平。

截至2025年末,该行不良贷款余额82.76亿元;关注类贷款余额171.5亿元;关注类贷款占比升至3.47%;损失类贷款余额由17.36亿元增至52.02亿元。其中损失类贷款增幅接近200%。

结语

从表面看,天津银行依然是一家保持增长的城商行。

营收增长、利润增长、资产规模增长。

但如果进一步拆解其财报可以发现,其面临的挑战正在逐渐显现:

中间业务收入持续下滑,投资收益波动加剧;个人贷款规模不断收缩,而个人贷款不良率却创下上市以来新高;与此同时,频繁出现的监管罚单,也折射出其内控管理仍有待加强。

对于天津银行而言,未来真正需要回答的问题或许不是“如何继续增长”,而是“如何提高增长质量”。

毕竟,在当前银行业进入存量竞争时代之后,规模扩张已经不再是唯一考核标准。

如何在风险可控的前提下,实现收入结构优化、资产质量改善以及内控治理提升,才是决定一家银行长期竞争力的关键所在。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。