饲料巨头海大集团(股票代码:002311)2026年投资研究报告

前言:由于知名基金经理刘彦春在其多只管理基金中,均持有海大集团的股票,因此本文将其纳入投资研究范围。本文将从广东海大集团股份有限公司(简称:海大集团)的2025年报入手,从其财务结构、现金流、股东回报、盈利能力进行综合分析,综合分析其基本面,方便读者了解其投资价值。本文不涉及对股票价格的判断。

1.企业简介

广东海大集团股份有限公司是一家注册在广州并在深圳交易所上市的上市公司,该公司的主要产品为:饲料、优质动物种苗、动保、生猪、水产品,业务涵盖以上产品的研发、设计、生产、销售、服务等全环节,是一家服务于农业尤其是养殖业的公司。

2.营业收入及毛利率

公司2025年营业收入为1284亿,而2024年营业收入为1146亿,营业收入增长140亿左右,增幅约10%,表明其业务正处于扩张的模式。

公司2025年营业成本为1152亿,毛利润仅为130亿,毛利率约为10%,表明其毛利率较低,可能是因为行业同质化竞争严重。

3.归母净利润

公司2025年归母净利润为42.80亿,上一年度为45.04亿,公司增收不增利,表明其费用控制不行。公司销售费及管理费用均比2024年同期高。

4.现金流

公司2025年经营现金流为62.60亿,显著大于其会计净利润,表明其现金流质量较为良好。

5.股东回报

公司2025年报拟分红每股1.1元,中期已分红每股0.2元,两次合计分红21.42亿,叠加年内进行的股东回购7.18亿,合计回报股东28.60亿,约占公司归母净利润的67%,股东回报良好。

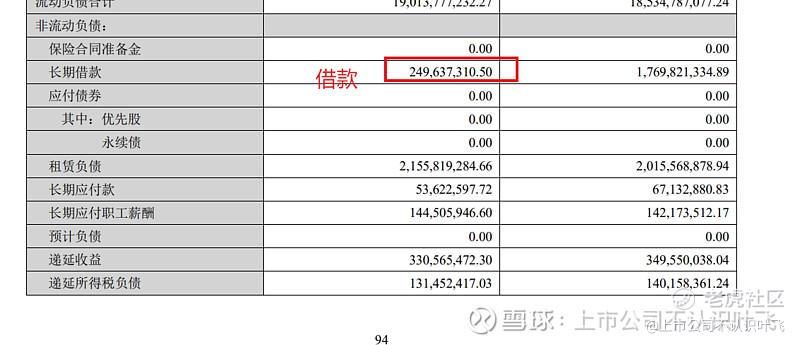

6.资产结构

公司合并报表2025年总负债为220亿,总资产为476亿,资产负债率低于50%,处于较为合理的水平。

公司2025年借款余额合计约15亿,现金及类现金资产合计约53亿,显著大于其借款总额,表明公司的现金充沛,流动性较好。

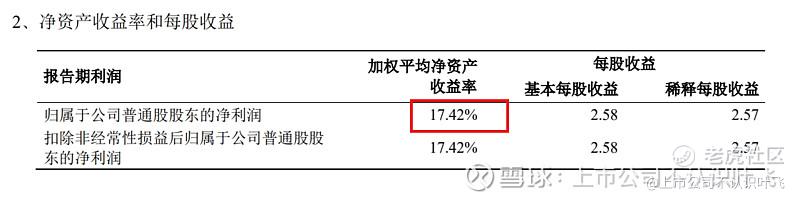

7.股本回报

公司2025年净资产收益率为17%左右,表明股本回报较好。

8.其他事项

大股东质押股票

公司第一大股东将约5500万股股票进行了质押融资,因引起重视。作为大股东,可以控制公司的利润分配政策,缺钱可以增加上市公司的分配比例,从而提高自身的分红,而不应该拿上市公司股票质押借款。

质押比例占其总持股比例约为6%。

9.总结

从以上财务基本面的数据分析我们可以得出结论,海大集团在2025年的表现为增收不增利,对费用的管控较差,但其现金流、对股东的回报均较好,财务结构较为稳健,股本回报也较好。

总体而言,该公司的财务基本面较为良好。

不定期发布全球各地(超过50个国家和地区及多门语言)公司投资分析报告,点点关注不迷路,喜欢本投资报告记得点赞。

以上分析为基于年度报告的分析,不构成对投资者购买或不够买(或出售)的建议,投资者投资时请务必谨慎行事,并承担独立行动的后果

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。