这家互联网公司上线“车友贷”产品,出资方为千方小贷

当一家物流撮合平台在猎聘上同时开放风险管理总监、信贷产品经理、助贷业务经理、金融贷中经理等多个金融岗位时,至少说明两件事:第一,它对金融业务是认真的;第二,它正在踩入一片监管步步收紧的水域。

消金界近期发现,中泽控股集团旗下的产业互联网企业万联易达,正在布局一张覆盖信贷、票据、应收账款、保险的全谱系金融服务网络。相关岗位招聘工作同步进行中。在行业遭遇强监管的现阶段并不常见。

图片截图自猎聘网

01

物流场景有优势

万联易达对外称之为一家“新型产业互联网生态系统运营商”,旗下有四大平台——人工智能应用、商品交易、物流服务、数智金融。最新信息显示,截至2026年5月,物流撮合平台“易达宝”日单量突破4万,号称产业互联网赛道的一匹黑马。

在物流场景与流量优势下,它布局金融业务顺理成章。不过消金界发现,其触角远比“物流金融服务”这个标签还要广泛。

万联易达微信公众号显示,其数智金融平台“万连融”的产品矩阵涵盖:

信贷产品:车友贷、运单贷、货主贷、司机贷、分步贷、万业贷、富业贷、消费贷

票据服务:银票贴现直连

供应链金融:万联通证(应收账款融资)

保险业务:车险分期等

导流业务:为雨商贷、微众银行、火山融等产品导流

单看产品数量,这已经不输一家中型助贷平台。其官网信息显示,万联易达合作了包括中国银行、交通银行、渤海银行等在内的十余家银行。

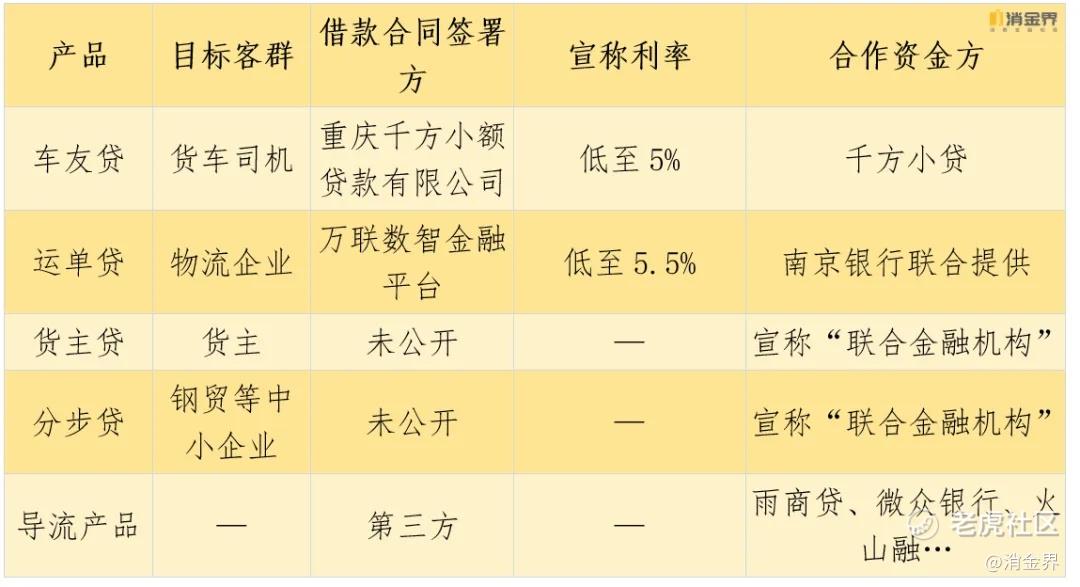

消金界梳理了万联易达旗下主要信贷产品的出资方和合作模式:

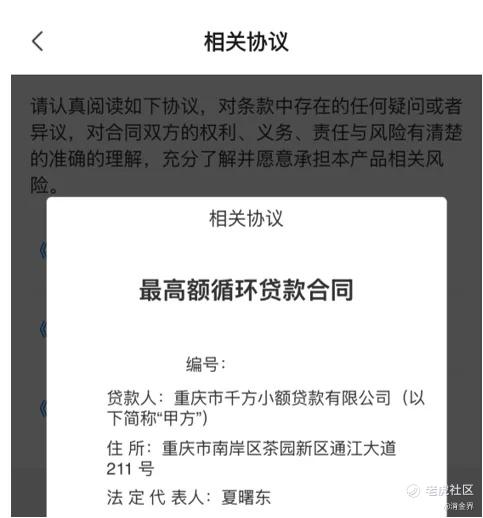

消金界实测了万联易达App上的“车友贷”产品。签署的《最高额循环贷款合同》显示,贷款人(甲方)为“重庆市千方小额贷款有限公司”,住所与法定代表人信息均与工商登记一致。

值得关注的是,千方小贷是千方集团旗下的网络小贷牌照,是重庆23家存续网络小贷牌照之一。从股权上看,万联易达与千方集团之间不存在关联关系。

一位接近万联易达的业内人士称,千方体系内有员工跳槽至万联易达;此外,万联易达刚刚上线了类似千方中交兴路类似的运力平台业务“易达宝”。

从业务逻辑推测,这种合作的模式可以简化为万联易达负责获客、场景嵌入和部分数据风控工作,而千方小贷以其网络小贷牌照提供放款通道,双方按约定比例分成。这种模式下,万联易达提供助贷业务。

从招聘信息来看,万联易达有意深度参与信贷风控——风险管理总监的岗位职责明确要求“制定整体风险偏好、信贷政策和审批授权体系”,金融产品经理则要求“协同风控团队将准入规则、额度策略、预警逻辑内嵌至产品流程”。这种布局之下,未来还需要一张金融牌照才更合规。

除了车友贷产品,万联易达“运单贷”宣传中明确标注“由万联数智金融平台,南京银行联合提供”。同时,万联易达也与富民银行在银票贴现业务上建立了直连合作。

除了平台对接的信贷产品,万联易达同时还向雨商贷、微众银行、火山融等产品导流。这种模式下,万联易达不参与合同签署和资金划转,纯粹充当流量入口。

02

组织架构与业务风险

据熟悉万联易达公司的业内人士透露,万联易达在全国31个省设立了100多家分支机构,多家子公司的法人代表并非集团高管,而是基层员工。这些法人身份的背后,往往伴随着融资担保的责任。

这种操作疑似将融资风险从公司层面下沉到个人层面。法律上,自然人可自愿为公司债务担保,但不得强制;若存在“以担保为入职/融资条件”的情形,可能涉嫌变相转嫁风险。

与此同时,上述接近万联易达的知情人士透露,万联易达的组织架构呈现出高度“赛马化”的特征。参照追觅科技的模式,成立大量独立事业部,每个事业部各自寻找融资、自行发展业务。这种“多事业部赛马”在消费电子行业较为常见,但如果在开拓金融业务时还坚持此模式,容易引发风险边界模糊。

客观地说,一个产业互联网公司探索金融业务,本身并非问题。产业场景中的金融服务需求真实存在,平台利用自身数据优势为用户对接资金,在商业逻辑上是成立的。不过业务扩张的同时,还需要重视金融业务的合规与风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。