每周市场观点-市场策略周报

[呆住]大市概况:内外夹击,板块表现两极

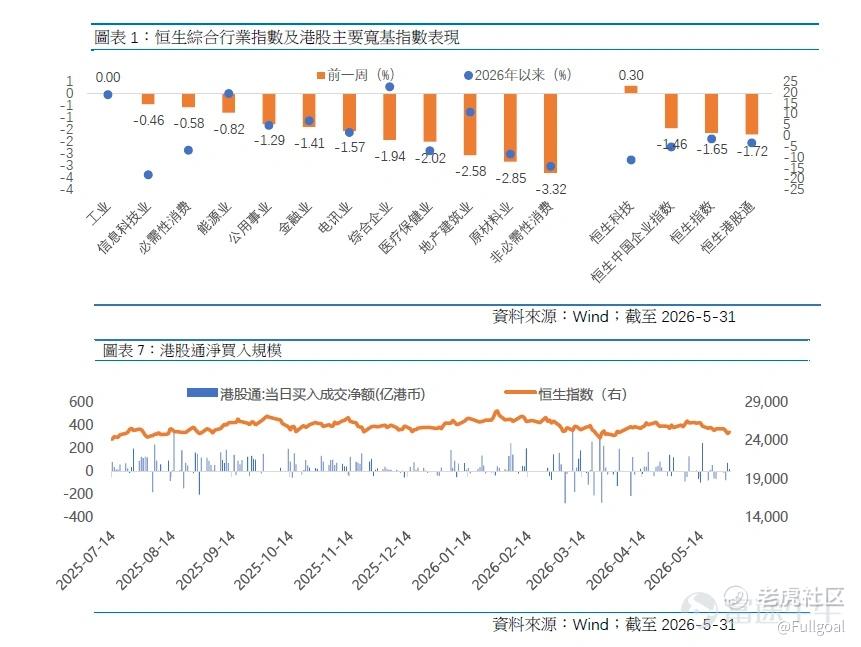

过去一周,港股整体呈「上落市」格局,反复回落,板块表现好两极:

指数表现:恒指跌 1.65%,国指跌 1.46%,科指微升 0.30%。

行业板块:工业(0.00%)、资讯科技(-0.46%)、必需消费品(-0.58%)表现比较「硬净」;相反,非必需消费品(-3.32%)、原材料(-2.85%)同地产建筑(-2.58%)就跌得最多。

资金流向:「北水」(南向资金)全周合共净买入 8.08亿 港元。

港股偏软主要受内外因素夹击:外围美国通胀高企令减息预期降温;内地工业数据虽然向好,但消费同楼市依然疲弱,加上监管机构严打非法跨境炒股,抑制市场气氛。

[微笑]外围因素:美国通胀粘性高,联储局保持谨慎态度

通胀数据高企:美国 4 月 PCE(个人消费支出)物价指数按年升 3.8%,创 2023 年 5 月以嚟最快增速。当中汽油价格急升 5.5%,住屋通胀亦持续高企,反映通胀粘性高。

消费动力成疑:4 月个人支出虽然增长 0.5%,但个人收入基本持平,显示消费增长主要依赖于储蓄而非收入增长,消费动能可持续性存疑。

加息阴霾重临:多位联储局官员对通胀保持谨慎态度,甚至有声音指 AI 提高生产力可能会推高通胀,迫使央行加息。

市场预期:目前市场预计 6 月议息按兵不动嘅预期有机会高达 99%,但年底前加息至少 0.25 厘预期有机会升到接近 60%。海外流动性紧缩预期,会继续压制港股估值。

[正经]内地因素:工业反弹,但复苏不均衡格局仍然存在

内地经济复苏步伐不平均,呈现「工业强、消费弱」嘅格局:

工业利润反弹:1至4月工业企业利润按年增长 18.2%。主要靠能源、原材料同高科技制造业(例如电脑设备、有色金属)带动。

内需及楼市疲弱:相反,同房地产、终端消费息息相关嘅行业(例如烟酒、服装、家私)利润依然跌紧,反映内需不足同地产弱势嘅拖累未完。市场期望国内会继续出招救市,但政策力度及时间表仍存在不确定性。

政策监管:严打非法跨境炒股,惹「走资」忧虑

5 月 22 日,内地八个部门联合出招整顿非法跨境证券活动,并对几间大型跨境互联网券商立案调查同处罚。

短期影响:市场担心会令部分经非正规渠道买港股嘅资金「走资」,对大市流动性造成压力,短期投资情绪偏向悲观。

长远影响:长远有利有助净化市场,引导资金行正途,保障投资者。

[你懂的]后市展望及部署策略

大市预测:港股想大升会受制于外围息口同内地复苏进度,但再大跌空间亦有限。预计短期内会维持震荡上落市,待市场慢慢消化完坏消息,恒指有望反复筑底。随著国策预期升温同 AI 商业化加速,大市会有结构性机会。

[美金]投资部署:

资源及能源股:受惠于内地工业利润向上修复。

优质成长股/科技股:关注盈利预测已充分下修、性价比重新凸显的板块。

下周宏观事件关注

风险提示:

本文件仅供资讯参考用途,并不构成买卖任何投资产品的要约或招揽,亦非提供任何意见或建议。本文件所载资讯并未考虑您的具体投资目标、财务状况或个人需求,不应依赖其作为专业意见的替代品。在作出任何投资决策前,您应寻求独立的专业意见。

投资涉及风险,包括可能损失本金。过往业绩并不表示将来基金回报。基金单位的价值可升可跌,未来回报并不保证。投资者于投资前应阅读基金的销售文件,包括其章程及风险因素。阁下可于以下网站https://www.fullgoal.com.hk/en(此网站内容未经证监会审阅)取得基金的香港资料。

本资料由富国资产管理(香港)有限公司发行,并未经香港证券及期货事务监察委员会审核。本文件中的部分资讯取自于相信为可靠的第三方来源,惟我们对其准确性、完整性或时效性不作任何陈述或保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

$恒生指数(HSI)$ $标普500(.SPX)$ $腾讯控股(00700)$ $纳斯达克(.IXIC)$ $FG恒生红利(03031)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。