港股IPO丨大金重工:欧洲单桩销量一哥,手握83亿海外订单,海上风电装备出海龙头已通过聆讯

大金重工 深耕海上风电装备赛道,凭借前瞻性的“两海战略”布局与业内稀缺的“装备制造+远洋运输+交付”全产业链一体化服务能力,已成为欧洲单桩销量第一、亚太唯一批量交付欧洲的海上风电基础装备龙头。公司形成了以海上风电基础装备为基本盘,远洋特种运输、船舶建造、风光发电及风电母港运营协同发展的业务格局,并通过DAP一站式交付模式打造差异化优势。业绩期内高毛利海外订单放量驱动快速增长,2025年营收61.7亿元,三年复合增长率19.5%,展现强劲增长动能;毛利率由23.1%持续攀升至 31.1%,净利率从9.8%大幅提升至17.9%,盈利质量行业领先;经营现金流连续三年大额净流入,2025年达11.4亿元,与净利增长同频共振,期末账面现金达28.6亿元,展现出极佳的抗风险与造血能力。截至5月22日A股市值477.8亿元,对应PS、PE为7.7x、43.3x,较可比公司有明显溢价。未来随着欧洲海上风电市场大额订单落地及一体化服务能力深化,公司有望从海上风电装备龙头升级为系统服务商,进一步打开长期上升空间。

[强] 公司简介

大金重工成立于2003年,是全球领先的海上风电核心装备供货商,深耕新能源行业近二十年,为全球大型海上风电开发商提供风电基础装备「建造+运输+交付」一站式解决方案,公司核心业务涵盖海上风电基础装备研发与制造、远洋特种运输、船舶设计与建造、新能源开发与运营和风电母港运营等领域,于2010年在深交所上市,是中国A股首家风电塔桩上市公司。

[强] 投资亮点

全球海上风电龙头:根据弗若斯特沙利文资料,于2025年上半年按单桩销售金额计,公司是欧洲市场排名第一的海上风电基础装备供货商,市场份额从2024年的18.5%增长至2025年上半年的29.1%。截至2025年6月末,公司是亚太地区唯一实现向欧洲批量交付单桩的供货商。

全产业链一体化布局:打造了装备制造+远洋特种运输+船舶建造+风光发电+母港运营的全生态布局,业内稀缺实现从生产制造到跨洋交付的DAP目的地交货模式,大幅缩短客户供应链周期、降低综合成本,相比欧洲本土供应商交付周期快3-6个月,形成难以复制的一体化服务优势。

领先的产能壁垒:在环渤海经济圈内建成蓬莱、唐山两大核心风电海工基地,总产能达70 万吨,具备直径16米(行业平均12.5米)超大、超重海风管桩制造能力,产能规模与制造标准接轨全球顶级水平。

全球顶级客户集群:客户覆盖欧洲、亚太主流海风市场深度绑定RWE、Ocean Winds、Vestas等全球大型能源开发商及风电主机厂;截至2026年3月31日,海外在手订单累计总金额约人民币83.33亿元,甚至有客户锁产40万吨至2030年,为业绩持续增长提供充足保障。

行业领先的质量管控体系:获得了包括英国标准协会、日本工业标准、挪威船级社等在内的国际权威认证,自首个海工项目交付欧洲以来,全部出口项目实现零工损事故,客户好评率100%。截至2025年底有超百名15年以上工龄的技术员工,包括众多取得国际证书的焊接专家,保证项目高品质高效运行。

业绩爆发式增长:2023年-2025年营收分别为43.25亿元、37.80 亿元、61.74 亿元,CAGR高达63.7%,毛利率从23.1%攀升至31.1%,净利率从9.8%大涨至17.9%,经营活动现金流净额连续三年为正且持续增长,2025 年达11.44 亿元,与盈利增长同频共振。

[强] 核心业务

大金重工的产品和服务由海上风电基础装备研发与制造逐步延伸到远洋特种运输、船舶设计与建造、风电母港运营等领域,并积极布局了新能源开发与运营业务,逐步从产品供应商向系统服务商转型。

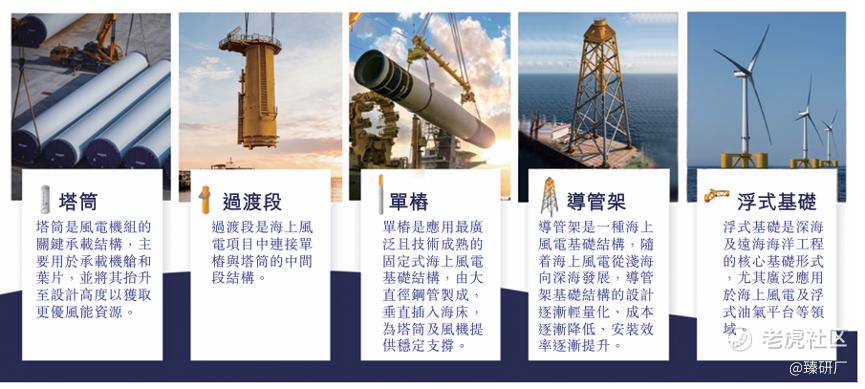

风电装备:主要生产海上风电单桩基础、过渡段、导管架、浮式基础以及塔筒等风电海工装备产品。

远洋特种运输:提供从产品制造到产品运输至目的港并完成产品验收交付的一站式解决方案。出口风电海工装备DAP(目的地交货)模式交付是公司广泛的全球物流网络、项目管理能力及完善风险控制能力的体现。DAP模式简化了客户供应链,提升了客户黏性,亦显著提升了公司的产品附加值。于往绩记录期内,按合约价值计,公司交付予海外市场的风电基础结构主要采用DAP模式。

船舶设计与建造:作为海工装备制造业务的延伸,凭借对海风装备 “超大、超重、超宽” 特有属性的成熟专业技术,综合考虑风电海工装备重大件的特性及行业需求日趋增长的发展趋势,为海上风电装备运输自主设计了适运船型。截至2026年5月17日,已建造一艘自主设计的超大型重型甲板船,另有四艘船正在建造中。首批自主研发的海工特种重型运输船已于2026年2月投入商业化运营。

风力及光伏发电:目前已建设并运营辽宁阜新彰武西六家子250MW风电场项目及唐山十里海250MW渔光互补光伏项目,总装机容量为500MW,均已并网发电。自2023年运行以来,累计上网电量约达19亿千瓦时,累计减少二氧化碳排放约1,032,200吨。此外,在建的额外风力电站预计总容量为950MW。

风电母港运营:基于多年的港口运营经验,已布局并进入风电母港业务,整合物资集散、装备总装、物流运输、运维服务四大核心功能,助力构建系统性服务方案。

[强] 强大的生产能力吸引忠诚客户群

目前公司有三大生产基地:位于山东蓬莱的海工基地是亚洲单体产能最大的风电海工基地兼风电母港;河北唐山曹妃甸深远海海工基地是全球首个启动建设的深远海装备超级工厂;辽宁盘锦海工基地专注于建造油气及海工应用的大型特种运输船舶。截至2026年5月17日,山东蓬莱海工基地已向欧洲市场供应超200套单桩,并在超大型单桩产品制造领域连续多年0质量异议,充分证明了其世界级的优秀生产能力。

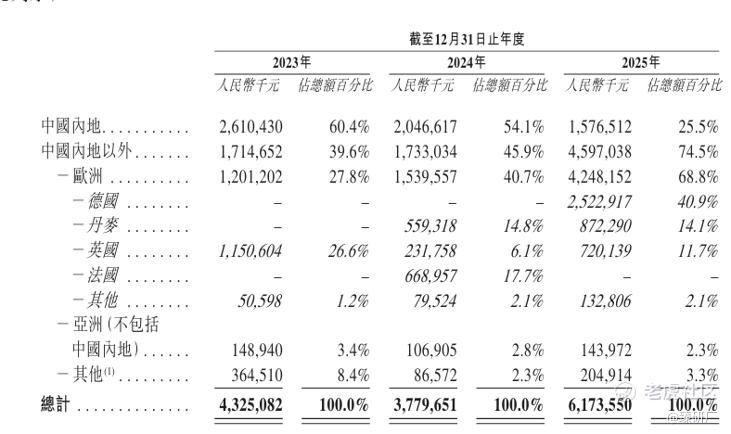

公司的客户主要包括全球领先海上风电开发商及风电整机制造商,2023年至2025年,海外业务突飞猛进,海外收入占比例从39.6%显著提升至74.5%,体现新两海战略的持续落地以及客户的高度认可。

公司是德国莱茵能源(RWE)、Ocean Winds等全球大型能源开发商及Vestas等全球知名风电主机厂的“一供”或“主供”供应商之一。截至2026年3月31日,公司风电设备的海外订单的在手订单量累计总金额达人民币83.33亿元,大部分预计于未来两年交付,项目覆盖欧洲北海、波罗的海多个海上风电项目群,涉及多种高规格生产要求和特种重大件运输服务。此外,公司服务的某海外海上风电客户长期锁产协议已规划至2030年,包含40万吨锁产计划,已落地签署首个供应合同,后续将逐步落地执行。

[强] 创始人及公司发展历程

公司创始人金鑫大专学历,深耕大宗物资、钢结构及清洁能源装备领域二十余年,20岁就进了辽宁营口纺织厂当技术工人,一路干到团委干部。90年代进入盼盼集团担任销售总经理,攒下人脉与管理经验。2001年,他自掏腰包联合盼盼集团成立三维钢构;次年以700万MBO收购80%股权,彻底掌控企业。2003年更名大金钢构——这便是大金重工的起点。

此后金鑫凭借对清洁能源赛道的前瞻判断,带领公司完成从建筑钢构到火电钢构再到风电装备的三次战略升级。2009年在国内海上风电尚处萌芽期时,公司便前瞻性地确立了“两海战略”,决定全面压注海上风电与海外高端市场,开始进行技术与全球供应链资质的长期蛰伏。2010年,公司登陆深交所主板,成为A股首家风电塔桩上市公司,确立行业先发地位。

[强] 历轮融资情况

2010年10月,公司于深交所完成A股上市,合计发行共3kw股A股,发行价93.09元,实际募资总额37.24亿元。截至2026年5月22日,大金重工A股收盘价为人民币74.92元,总市值约为477.80亿元。

[强] 股权结构

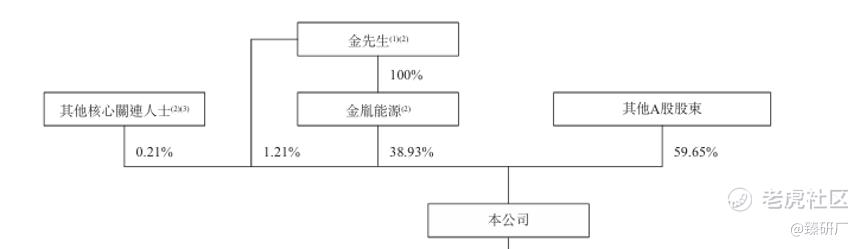

截至IPO前,金鑫先生合计持股40.14%;

其他核心关连人士合计持股0.21%;

其余A股投资者合计持股59.65%。

[强] 行业概况

在全球能源转型与碳中和目标的驱动下,风电已成为可再生能源发展中最具战略意义的板块之一。随着能源政策持续倾斜、技术成本不断下降以及绿色投资规模的快速扩张,全球风电市场进入了加速发展的新阶段。

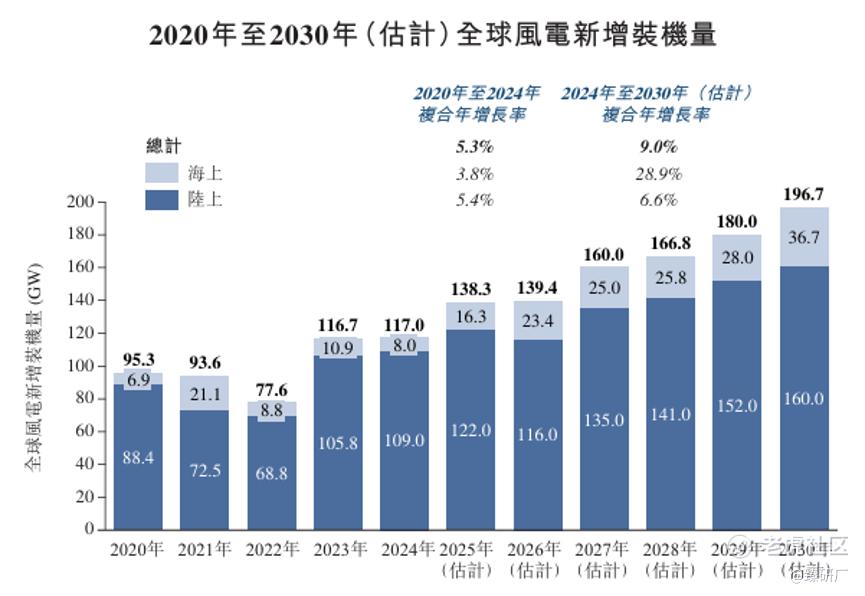

从新增装机量来看,全球风电在过去几年保持稳健增长。新增装机量从2020年的95.3GW 增长至2024年的117.0GW,复合年增长率为5.3%。随着电力需求结构优化与大规模项目集中投产,预计到2030年新增装机量将进一步增至196.7GW,2024年至2030年的复合年增长率将提升至9.0%。海上风电在技术突破与政策驱动下正迎来爆发式增长,成为拉动行业增长的核心引擎。尽管海上风电当前市场占比仍处于较低水平,但未来增长潜力显著,预计到2030年在全球风电新增装机量的占比将跃升至18.6%,新增装机量从2024年的8.0GW爆发式增长至2030年的36.7GW,复合年增长率高达28.9%。

欧洲海上风电基础结构市场近年来呈现出显著的增长趋势,随着欧盟绿色新政的持续推进,海上风电成为能源转型的关键抓手。以销售价值计,欧洲海上风电基础结构市场从2020年的人民币81亿元增长至2024年的人民币96亿元,期间的复合年增长率为4.3%。随着多个大型项目集中开工、深远海风电逐步推进、浮式风电商业化加速,以及各国政策激励落地,市场将进入爆发式扩张阶段。预计到2030年,欧洲海上风电基础结构市场规模将达到人民币417亿元,2024年至2030年的复合增长率预计将达27.7%。受到欧洲海上风电新增装机容量强劲扩张的支持,预计2024年至2030年以27.9%的复合年增长率增加。

[强] 财务情况

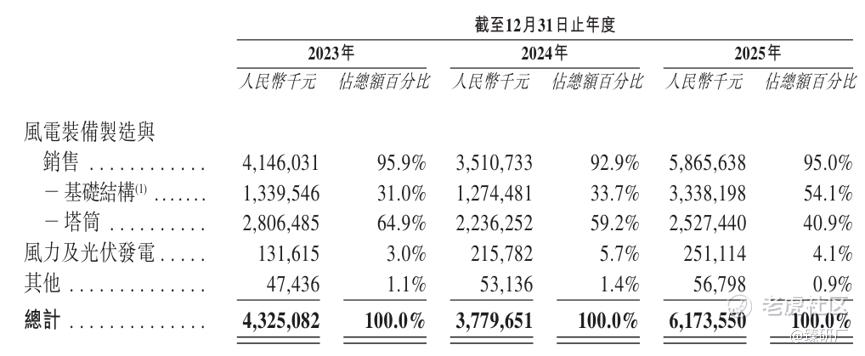

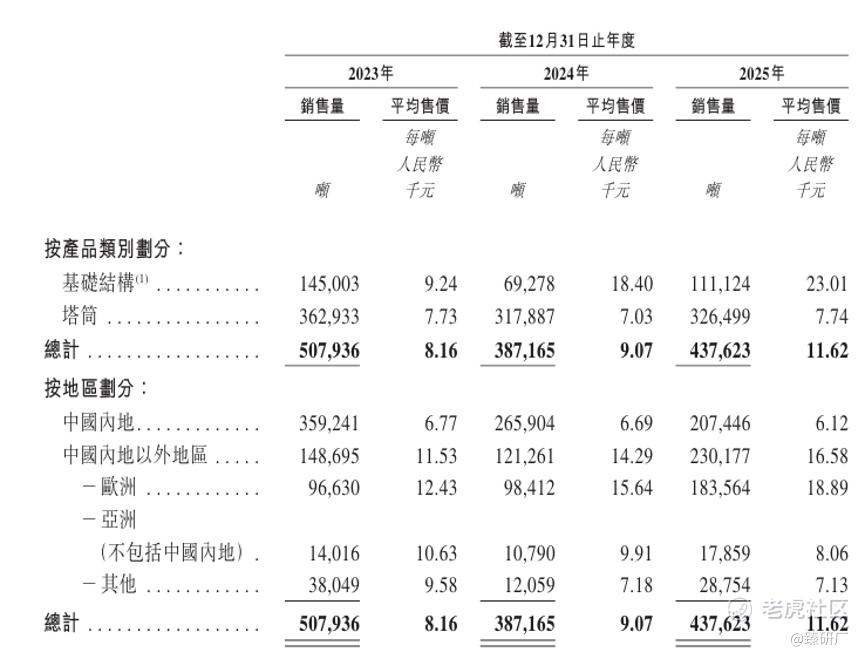

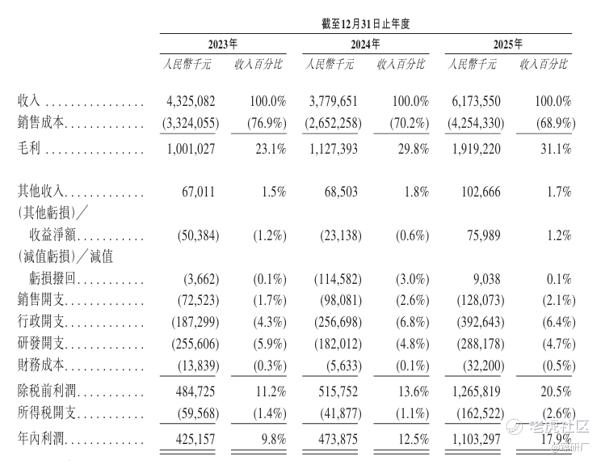

营业收入方面,2023年至2025年,大金重工收入分别为43.25亿元、37.80亿元、61.74亿元,依托全球海上风电高景气与“新两海战略”的落地,实现先下降后爆发的增长态势,三年CAGR 19.5%。公司聚焦海上风电基础装备主业,业务结构持续向高端化、全球化优化,风电装备制造与销售作为核心营收支柱,收入占比稳定在95%左右,其中作为核心单品的单桩表现尤为亮眼,2025年上半年按欧洲单桩销售金额计排名全球第一,实现量价齐升,持续兑现欧洲单桩龙头的优势地位。

海外业务收入占比从2023年39.6%飙升至2025年74.5%,成为拉动营收与盈利增长的核心引擎。此外,公司前瞻布局风力及光伏发电业务,已投运装机500MW、在建950MW,第二增长曲线稳步打造中。此外,远洋特种运输、船舶设计、风电母港业务也在同步探索,公司致力于凭此转型一站式服务商,不过还处于初期阶段,能贡献的收入有限不足1%。

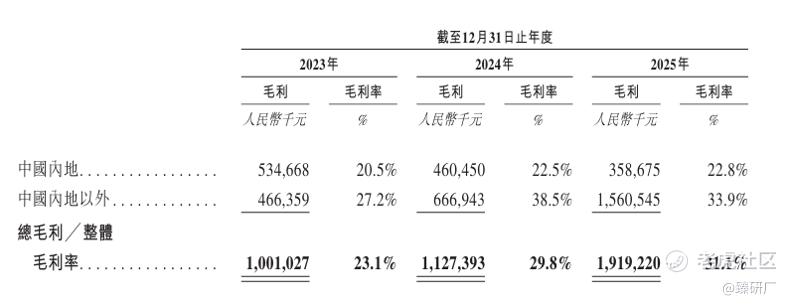

盈利能力方面,2023年至2025年,公司毛利率分别为23.1%、29.8%、31.1%,持续改善趋势显著。2023年毛利率处于相对低位,主要受国内陆上风电价格战激烈、行业去库存及早期低价订单消耗拖累,导致陆上塔筒及部分国内基础结构产品出现毛利承压。2024年-2025年持续大幅改善,主要得益于高毛利且技术要求更严格的海外订单/DAP项目大规模交付占比快速提升、产品结构向高附加值单桩等基础结构升级。其中风电装备制造毛利率由20.5% 升至29.0%,带动整体盈利水平持续上行,盈利质量显著优化。

净利润方面,2023年至2025年分别为4.25亿元、4.74 亿元、11.03 亿元,净利率由 9.8%大幅提升至17.9%,尤其是2025年净利润同比暴增133%,规模效应与产品结构优化红利集中释放。费用端管控高效,在保持高标准海工制造研发强度的同时,研发费用率随营收高速扩张同步优化,盈利弹性充分彰显。

从资产负债与现金流方面来看,由于所处的重工业海工装备赛道特性,公司采用重资产、高产能的经营模式,通过蓬莱与曹妃甸两大海工基地构筑了高达70万吨的硬核产能护城河。2025年流动资产净值高达41.00亿元,流动性安全边际充足;负债以经营性负债与项目专项融资为主,资产负债率约42.9%,有息负债规模可控,整体资产结构健康。

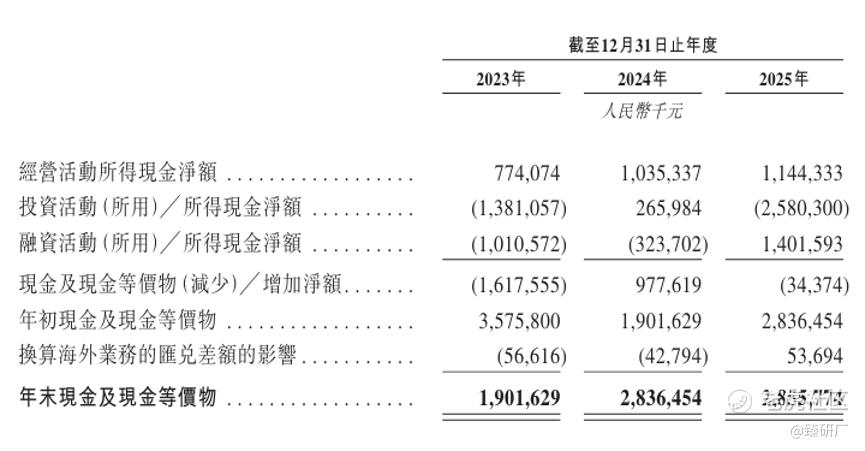

2023年至2025年,公司经营性现金流净额分别为7.74亿元、10.35亿元、11.44亿元,连续三年大额净流入且稳步增长,与净利润增长同频共振,主要得益于海外高毛利项目集中交付、回款质量优异(贸易应收账款净额从16.7亿元降至11.0亿元)及订单周转效率提升(155天降至83天)。截至2025年12月31日,公司账上现金及现金等价物约28.56亿元,现金储备充裕,不过面对全球产能扩张、特种船队建设、深远海技术升级等潜在庞大资金需求,公司可通过本次IPO全面构建A+H双资本平台,为进一步开拓全球海上风电市场、保障自有跨洋运力供给提供充足的长期资本支撑。

[强] 可比公司

本文选取金风科技和天顺风能作为大金重工的可比公司。

金风科技:全球领先的风电整体解决方案提供商,专注于陆上及海上风电机组、核心零部件、风电场开发与智慧运维全链条研发制造,产品覆盖1.5MW—18MW 全功率段风机机型,广泛应用于陆上风场、近海与深远海海上风电项目,是国内少数实现直驱永磁技术全栈自研、全场景风电装备全覆盖的龙头厂商。核心产品批量供应国家电投、华能、国家能源集团等国内头部电力开发商,并深度渗透至欧洲、北美、澳洲及东南亚等全球主流清洁能源供应链,持续引领全球风电技术迭代与产业链国产化升级。

天顺风能:一家全球领先的汽车零部件与智能感知系统集成商,依托深厚的传感器技术、精密制造工艺及智能驾驶算法,为全球汽车工业提供涵盖智能感知、智能底盘与轻量化产品的多元方案。公司业务主要分为三大核心板块:1)TPMS及汽车传感器:提供从无线传感SoC到系统模组的完整解决方案,并延伸至压力、光学、速度、位置等多类汽车传感器,深度嵌入全球顶级车企供应链体系。2)智能驾驶与空气悬架:聚焦高级驾驶辅助系统(ADAS)及底盘智能化需求,提供摄像头、毫米波雷达及乘用车空气悬架系统,助力实现汽车从被动安全向主动智能、从驾驶质感向乘坐舒适性的全面升级。3)传统管件与轻量化产品:依托精密制造优势,提供气门嘴、排气系统管件及轻量化结构件,通过材料革新与工艺改进,满足全球客户对汽车轻量化、节能减排及结构强度优化的核心需求。

注:PS=总市值/2025年营收,PE=总市值/2025年净利润

从营收规模来看,大金重工2025年营收约61.7亿元,与同为风电装备制造商的天顺风能相近,但与风电整机龙头金风科技有较大量级差距。不过相比负增长的天顺风能,大金重工增长动能强劲,近20%的CAGR与金风科技相当。核心差异源于产业链定位与业务布局与全球化成熟度不同:金风科技作为全球风电整机龙头,凭借国内最大的风机市占率与庞大的国内风场开发需求构建了稳固的百亿级营收底座,领先优势显著;天顺风能虽然风电装备覆盖陆上、海上全场景,但业务以国内+陆上两大附加值更低领域为主,随着近年来国内陆上风电装备内卷严重价格战频频,业绩承压明显;而大金重工前瞻性地战略聚焦两海市场,凭借独特的DAP交付模式成功切入高壁垒、高壁垒溢价的欧洲高端海上风电市场,深度绑定了RWE等全球顶级海风开发商,高毛利的海外订单收入占比也因此在三年内实现了翻倍式增长,公司也在欧洲市场成为了单桩销量冠军。

从盈利能力来看,大金重工毛利率领先行业并呈现持续攀升、强势修复态势,由2023年的23.4%升至2025年31.2%,核心得益于两大海工基地产能释放,规模效应带动费率优化、海外高毛利订单占比提升以及DAP交付模式拥有更高的溢价;天顺风能毛利率和净利率持续下降,主要因陆上塔筒业务竞争激烈且海上业务以低附加值导管架为主,整体盈利水平承压转亏;金风科技凭借龙头地位与庞大的基数整体保持盈利水平稳健,不过同样受到国内价格战影响毛利率有所下滑。

估值方面,参考2025年大金重工营收61.7亿元、净利润11.0亿元,结合5月22日A股收盘市值477.8亿元,计算得出公司的PS、PE分别为7.7x、43.3x,显著高于可比公司平均水平,估值存在明显溢价。核心支撑点主要是市场对其身处海外+海上风电高景气赛道,营收增长与盈利水平行业顶尖、自有船队+母港运营的制造+运输+交付一体化壁垒、以及海外单桩市占率欧洲第一的龙头地位的认可,整体来看业务底层逻辑以及成长爆发性均优于可比公司。未来随着公司在海外市场产能扩张落地以及船舶设计、远洋特种运输、深远海技术等新应用场景的放量突破,其逻辑有望从风电装备龙头转向海上一体化服务商,进一步打开估值天花板。

-END-

作者丨Steven

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。