港股IPO丨龙丰集团:营收CAGR50%,港股药妆第一股开启招股

[强] 发行情况

[强] 财务情况

龙丰集团是香港本土成长起来的药妆零售龙头,1992年从新界上水一间小型药房起步,经过34年发展成为香港最大的药品零售商和第二大药妆百货连锁。公司过去三年实现了爆发式增长,营收从2023财年的10.9亿港元增长到2025财年的24.6亿港元,复合年增长率高达50%,2026财年前8个月营收20.4亿港元,同比增长34.8%。但这种增长主要依靠门店数量的快速扩张,同店销售增长已经出现严重疲软,2024财年同店销售增长64.2%主要得益于疫情后游客的报复性消费,2025财年同店销售直接转为-5.9%,2026财年前8个月更是只有0.01%,几乎零增长,单店收入的天花板已经显现,未来公司的增长将完全依赖于门店网络的持续扩张。

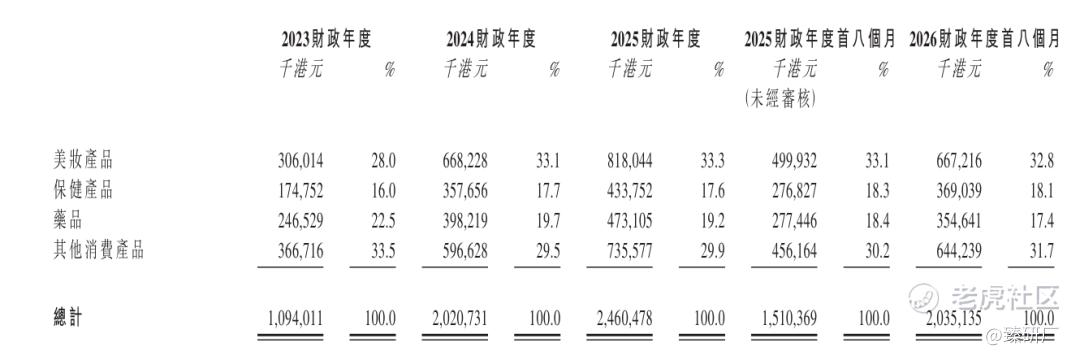

从营收构成来看,公司的商业模式已经完成了从"药房"到"药妆百货"的转型,美妆产品占比从2023财年的28.0%提升至2025财年的33.3%,成为第一大收入来源。但渠道和地区结构极度单一,线下门店销售占比超过97%,线上销售占比始终徘徊在1.5%-1.7%,批发业务占比也在持续下降;地区方面,香港本地收入占比超过98%,内地业务几乎可以忽略不计,单一市场和单一渠道的风险突出。

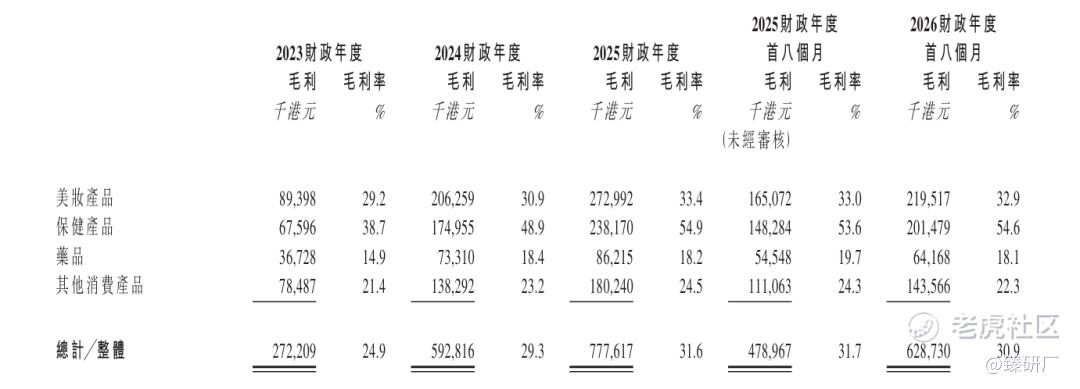

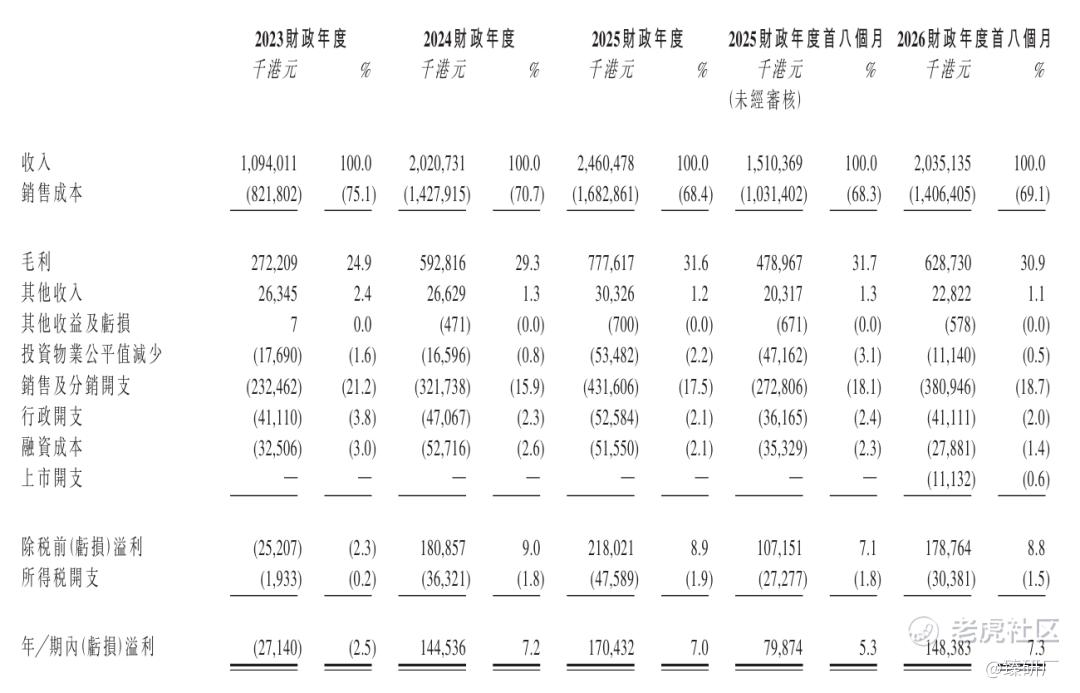

毛利率方面,公司整体毛利率从2023财年的24.9%稳步提升至2025财年的31.6%,2026财年前8个月略有回落至30.9%,主要得益于高毛利品类占比的提升和规模效应带来的采购成本下降,"低毛利药品引流+高毛利美妆保健品盈利"的商业模式已经被验证非常成功。

公司的销售及分销费用率从2023财年的21.2%下降至2025财年的17.5%,2026财年前8个月因新开门店较多及销售人员增加略有上升至18.7%;行政费用率和融资成本率也分别从2023财年的3.8%和3.0%下降至2026财年前8个月的2.0%和1.4%。毛利率的提升叠加良好的费用控制使得公司在2024财年成功扭亏为盈,净利率达到7.2%,并持续稳定在这一水平。

资产负债方面,截至2026年3月31日,公司流动资产5.6亿港元,流动负债9.8亿港元,流动比率仅为0.58,速动比率更低,因为存货占了流动资产的75%(4.2亿港元)。公司有息负债规模庞大,银行借款高达5.4亿港元,加上1.8亿港元的租赁负债,总有息负债超过7亿港元,而现金及现金等价物净额为–4,285.9万港元(现金4,989.6万港元,银行透支9,275.5万港元),短期偿债压力较大。

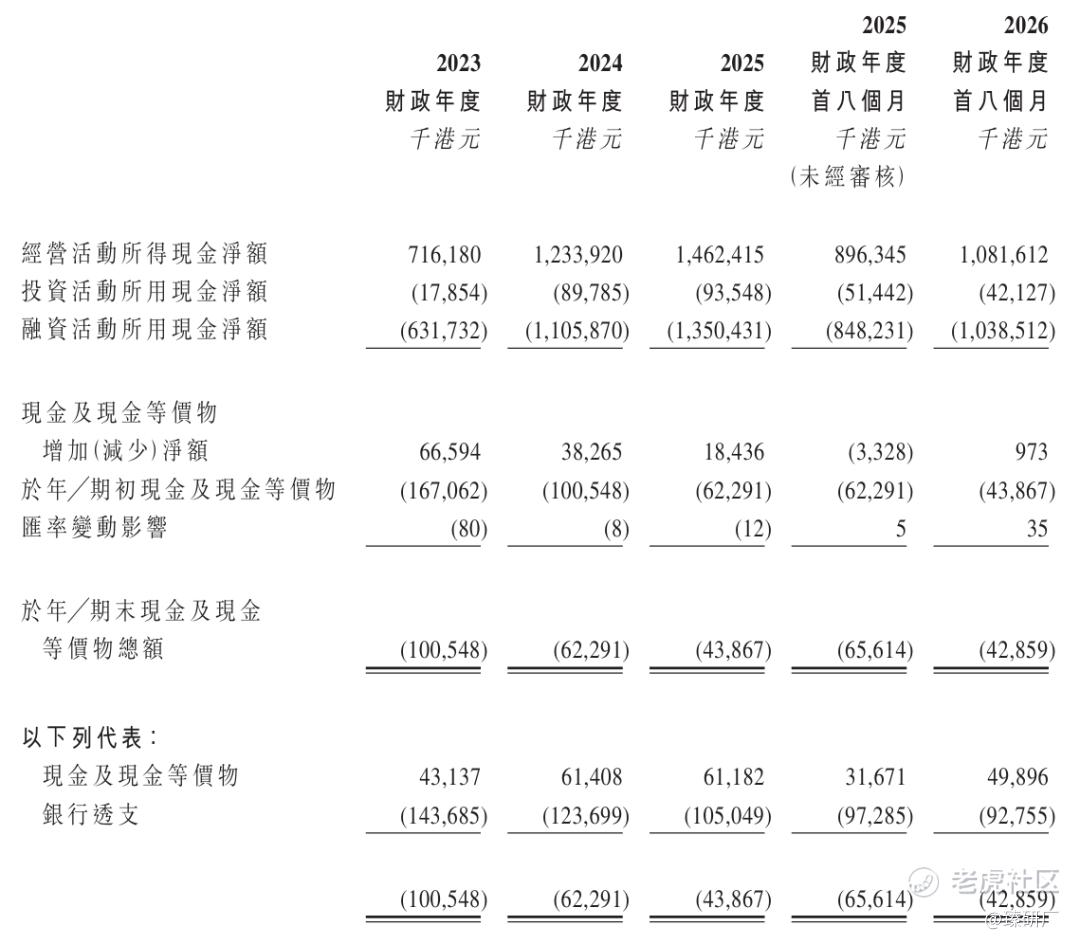

现金流方面,公司的经营现金流表现优异,报告期内经营活动现金净额远高于同期净利润,这是零售行业先收款后付款的商业模式带来的天然优势。但公司经营现金流大部分都用于偿还债务,融资活动现金净额分别为-6.3亿、-11.1亿、-13.5亿港元、、10.4亿港元,用于门店扩张的投资现金流占比很小,这也是公司虽然经营现金流充沛但仍负债高企的主要原因。

[强] 综合评估

-

市值

25.90-31.90亿港元。

-

估值

本文选取莎莎国际作为龙丰集团的可比公司。

莎莎国际:香港本土美妆零售龙头,1978年由郭少明创立,1997年港交所上市,目前在港澳、马来西亚等地运营约230家门店,销售超700个品牌,涵盖护肤品、香水、化妆品和保健品。

注:龙丰集团2026财年预测PE由市值/(2026财年净利润/8*12)计算得到

营收规模上,莎莎国际领先,但由于本土美妆品牌和电商平台的激烈竞争,内地线下门店客流量持续下滑,经营不善,拖累总营收出现9.7%的负增长,并于2025年宣布全面退出中国内地市场;龙丰集团营收规模居中,增速主要来自疫情后的消费复苏以及门店数量的快速扩张,且无内地业务拖累。

毛利率方面,莎国际作为纯美妆零售商,产品结构以高毛利美妆个护为主,毛利率维持在40%左右;龙丰集团由于包含近两成的低毛利药品业务,整体毛利率较低,但三年提升6.7个百分点的结构优化趋势最为明显。

费用控制能力方面,龙丰集团17.5%的营销费用率远低于莎莎国际的31.9%,得益于药品零售的强口碑效应无需大量营销投入,家族式管理和大店模式进一步摊薄了运营成本,最终7.0%的净利率是莎莎国际的3.5倍。

估值方面,莎莎国际34.7倍PE存在明显失真,因其2025年净利润是关店后的阶段性低点,若按2026财年预告的1.90-2.05亿港元净利润计算,实际PE仅13-14倍。龙丰集团2026财年预测PE为11.6-14.3倍,基本与莎莎国际持平,考虑到其高增速、拥有药品零售的刚性流量壁垒、门店扩张预期以及较强的盈利能力,当前估值具备合理安全边际。

-

上市团队

公司的上市保荐人为星展集团。

星展集团历史上参与保荐了14个项目,其中暗盘5涨4跌5平,破发率28.57%,首日6涨7跌1平,破发率50.00%。2025年至今仅参与保荐了1个项目,首日及暗盘微涨,表现一般。

-

超额配售权

此次发行有绿鞋,稳价人是星展集团。

-

发售量调整权

此次发行无发售量调整权。

-

回拨机制

此次IPO采用机制B发行。

-

基石投资者

本次发行未引入基石投资者。

-

IPO前融资

2018-2025年间,公司经历了多轮融资,合计融资23亿元,引入了腾讯、百度、红杉、经纬创投等知名机构,2025年4月最后一轮融资过后,公司估值为78亿元人民币。

-

上市开支

按发售价中值5.78港元计算,此次发行的开支总额估计约为5,040万港元,占募资总额的7.0%,其中包销费用2,440万港元,占募资总额的3.3%(假设超额配股权未获行使)。

[强] 是否打新分析

从基本面来看,龙丰集团作为香港最大药品零售商,已构建了"低毛利药品引流+高毛利美妆保健品盈利"的成熟商业模式,报告期内营收利润持续增长,未来三年计划新增数十家门店,增长路径清晰可验证。但据招股说明书,香港美妆、保健、药品及食品饮料零售市场未来仅能维持个位数增长,公司的同店销售额也已基本达到天花板,未来增长将完全依赖门店数量扩张,同时高度依赖香港单一市场和线下单一渠道,线上业务占比长期不足2%,面临电商和免税渠道的持续冲击,资产结构也较为脆弱,流动比率仅0.58,短期偿债压力较大,若香港旅游消费复苏不及预期或核心商圈租金大幅反弹,业绩和估值都将面临下行压力。

从发行结构来看,本次发行无基石有绿鞋,保荐人星展集团过往项目表现一般,近两年活跃度较低;机制B发行,每手500股,入场费3,222.17港元,门槛较低,公配25,000手;发行市值25.9-31.9亿港元,想要达到港股通门槛102.44港元需上涨221.1%-295.5%。

从市场情绪来看,龙丰集团基本面扎实、增长路径清晰、估值合理且具备安全边际,具有“港股药妆第一股”的头衔,有望获得较高市场热度。当前共三只新股一同招股,资金相互冲突,会产生资金分流效应,而首钢朗泽刚刚结束招股,资金可以衔接三只新股的申购。截至2026年6月1日11:00,龙丰集团公配超购27.79倍,感兴趣的投资者可以持续跟踪项目后续认购热度和上市动态。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。