把原子关进激光笼子里 -- IonQ

看懂本文内容有一定的技术门槛,强烈推荐先阅读关于量子计算的科普《从薛定谔的猫到模仿游戏》,介绍了量子计算的基本原理和不同路线,有助于理解本文内容。

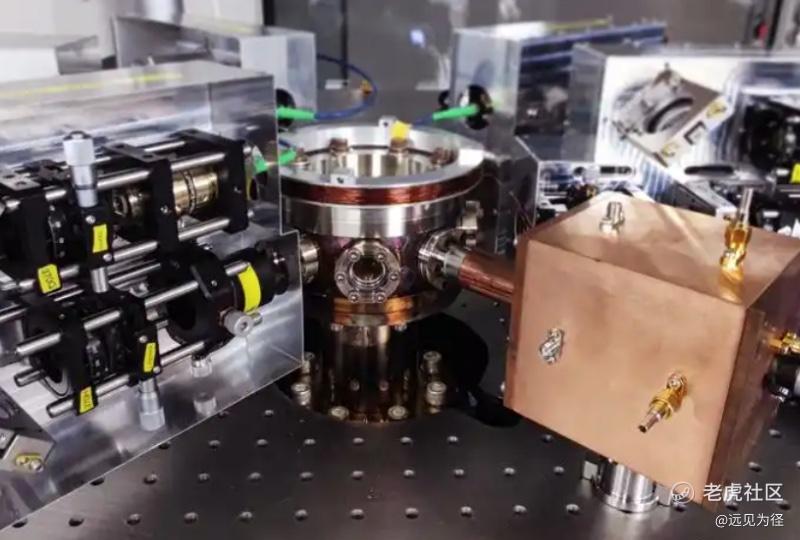

在马里兰州一间几乎没有人的实验室里, 几台冰箱大小的金属柜子静静地嗡嗡作响。柜子里没有 CPU,没有显卡,没有风扇阵列, 而是一段长得像微型烤串签子的"陷阱"。陷阱里悬浮着几十个原子。它们被电磁场牢牢锁住,既不能上,也不能下,被一束束精准到飞秒级的激光"戳"来"戳"去...

这是一台离子阱量子计算机,一种以离子作为比特载体,用电磁场把离子悬浮在真空中,再用精密激光完成操控、纠缠与读取。 $IONQ Inc.(IONQ)$ 正是这条技术路线的代表。

上一篇我们介绍了 IBM,Google 以及 Rigetti 走的是超导路线,那么 IonQ 的离子阱跟它们有什么不同呢?超导路线像煮大锅饭, 量大但容易糊(比特位多,保真度低)。离子阱像米其林餐厅, 每一道都精致, 但出菜慢(保真度高,速度慢)。IonQ 的思路是:大家都在拼比特数,但其实精度高反而能用更少的比特做更多的事。

IonQ 赚钱吗?

Of cause not。量子计算现在不可能赚钱。可以说不仅不赚钱,还亏得很爽。IonQ 一年收入大约在 4 千万美元左右,但净亏损达到了 3 亿美元。这个亏损额度比 $Rigetti Computing(RGTI)$ 可多太多了。它的账上现金大概在 5 亿美元左右,烧不了太久。

投资有两种,一种是它已经很赚钱了,买它就是拿分红躺赢,这个收益比较稳,但是少。另一种就是买它的未来,风险很大但收益也很大。我想我所有介绍的行业和公司,都属于第二种。我本人也是热衷于第二种投资。这不是赌博和投机,虽然风险很大,但还是包含了行业分析,时机选择,耐心等待...

所以虽然 IonQ 现在不赚钱,但我们如果是投资,需要看看它未来能不能赚钱,看看能不能用我们今天的钱提前买一张未来的船票。IonQ 的潜在客户清单还是相当亮眼的:美国空军实验室、美国能源部、现代汽车、空客、阿斯利康、NVIDIA、亚马逊、微软、谷歌云... 这一点来看,只要它的技术发展不出问题,每一个里程碑都守住,未来赚钱还是大概率。

IonQ 的野心

如果说前几年 IonQ 只是闷头做硬件, 那去年开始,它突然像开挂一样, 一口气吞下了四家公司:

Oxford Ionics: 这家公司拥有"把离子阱做进芯片"的核心技术。IonQ 为此花了约 11 亿美元股票和现金, 这是它历史上最大也是最值得关注的一笔收购。如果一切顺利, IonQ 的比特数瓶颈会被彻底解决。

Lightsynq: 通过量子中继和量子互联技术,打造量子互联网。

ID Quantique: 量子安全通信 “基础设施级” 公司,成熟、可卖的量子加密产品,有着极高的量子安全领域护城河。

Capella: 主攻量子卫星通信,可以建立基于卫星通信的量子通信网络。

这四笔收购可以说 IonQ 的野心很大,它不仅仅满足于自己是一家“量子计算公司”,更像变成拥有量子计算能力的“量子互联网公司”。从计算能力,地面网络基础设施,到太空网络基础设置,再到通信安全基础设置,形成了全栈闭环。这个野心非常巨大,这恐怕是 IonQ 和其它量子计算公司最大的区别了。

关注 IonQ 实际上我们是在关注什么?

IonQ 并没有出现在美国政府这次的 20 亿美元资助名单里,不是因为它不够好,而是因为它不愿为了这点“小钱”让渡自己的股权。这恰恰说明了这家公司对自己技术路线,融资能力,商业能力以及未来发展上的自信。

IonQ 的量子计算系统目前已经实现了 64 个物理比特位,目标是 100 个物理比特位。关注我前几篇文章的读者都知道这个物理比特位数毫无优势。但是它的保真度可以达到 99.9%,而超导领域的 Rigetti 还在为 99.5% 挣扎。

另外,IonQ 的创始人 Christopher Monroe 在实验室里曾经把一只镱原子困住超过 10 分钟,这在量子世界里几乎是永恒。要知道, IBM 的超导比特能稳定 100 微秒就要开庆功宴了。所以离子阱这条技术路线,实际上是通过放弃比特数来克服了三座大山。

关注 IonQ,实际上是我们相不相信离子阱这条技术路线可以最早走出商业化道路,在本质上,是我们相不相信它们的量子哲学:慢工出细活, 精度换时间。

这里面我们要看接下来几年的两个重要里程碑:

-

IonQ 的系统能不能一两年内实现商业落地。

-

Oxford 的芯片化离子阱能不能拿出让人信服的突破性进展。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。