港股打新:龙丰集团 IPO 分析及申购计划

龙丰集团(Lung Fung Group Holdings Limited)是一家以香港为基地的领先连锁美妆产品、保健品及药品零售商。根据弗若斯特沙利文的资料,公司于2025财政年度按零售销售额计在香港美妆、保健品及药品零售商中排名第三,市场份额为5.8%。公司主要通过旗下“龙丰”品牌在香港经营31家零售店(截至最后实际可行日期),同时运营官方网店及中国内地主要电商平台(如天猫、京东)的线上销售渠道。其业务核心在于向全球供应商采购多元化产品,涵盖中成药、西药、保健品、护肤品、化妆品及母婴产品等11大类别,致力于为客户提供一站式购物体验。

公司本次上市募资净额6.72亿港元,资金分配如下:36.6%用于扩大及优化销售网络;3.5%用于品牌管理及市场推广;3.5%用于加强供应链能力;11.4%用于升级资讯科技系统;20%用于偿还银行贷款;15%用于寻求策略投资及收购;10%用于营运资金及其他一般企业用途。

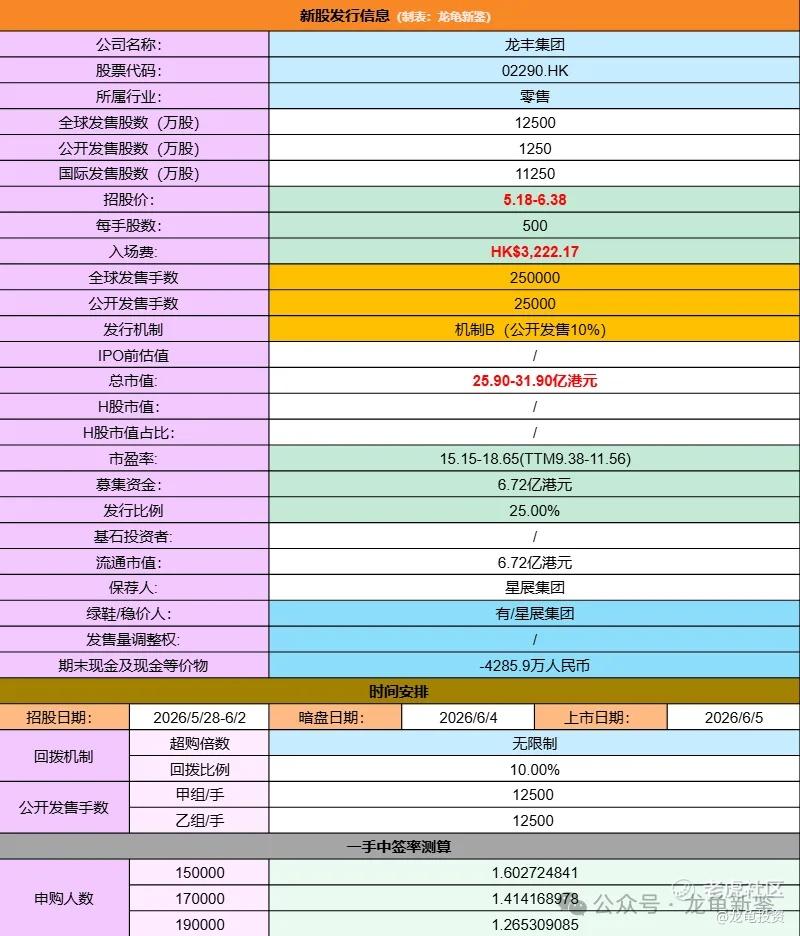

招股信息:

本次全球发售股数12500万股,每手股数500股,招股价5.18-6.38港元,入场费3222.17港元,采用机制B发行,公开发售手数12500手,预计15-19万人参与,一手中签率1.5%左右,申购2000手稳一手。

财务情况:

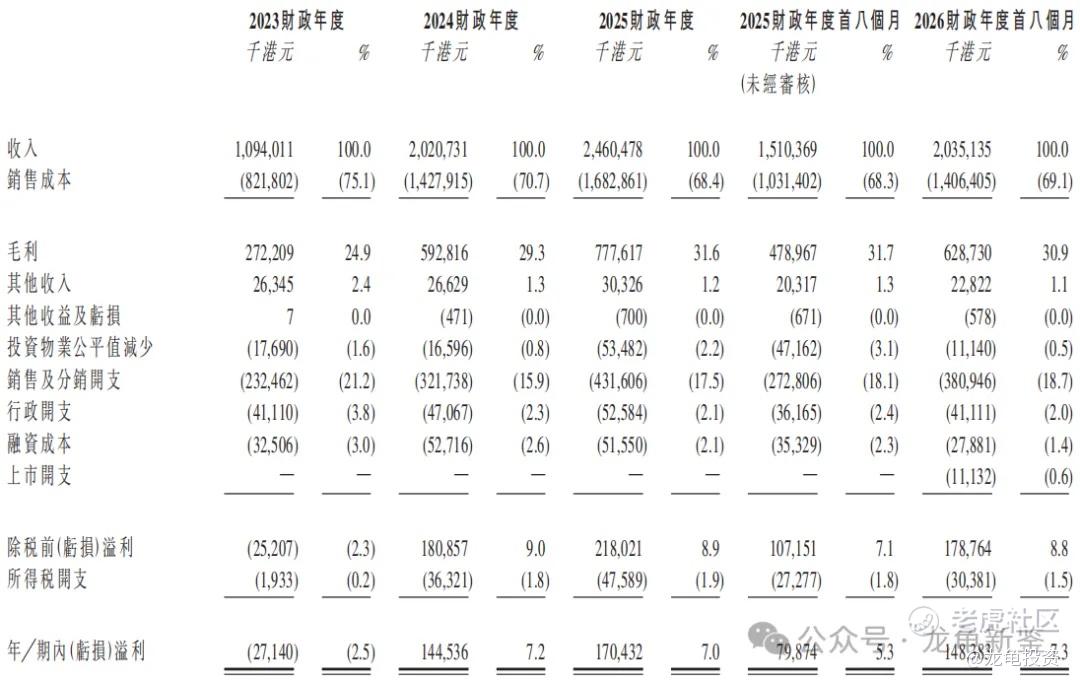

23年经营收益10.94亿,24年经营收益20.21亿,25年经营收益24.60亿,2026年最近12个月营收29.85亿,复合年增长率50%;

23年毛利2.72亿,24年毛利5.93亿,25年毛利7.77亿,2026年最近12个月毛利9.27亿,毛利率31.6%;

23年净亏损-2714万,24年净利润1.45亿,25年净利润1.70亿,2026年最近12个月净利润2.39亿,净利率6.93%。

龙丰主要营收来源于美妆产品、保健产品、药品、其他消费产品,营收占比分别为32.8%、18.1%、17.4%、31.7%,具体营收明细如下:

行业及竞争对手速览:

龙丰集团所处的香港美妆、保健品及药品零售行业呈现出高度分散且竞争激烈的特征。根据弗若斯特沙利文的资料,该细分市场于2025财政年度的总规模达到约2,947.49亿港元,且线下连锁零售店占据主导地位。尽管市场参与者众多(超过5,000名),龙丰集团凭借其31家零售店网络及多元化的采购渠道,成功跻身行业前列,于2025年按零售销售额计排名第三,市场份额为5.8%。目前,前五大零售商合计占据了约27.4%的市场份额,显示出市场正逐渐向头部企业集中的趋势。

竞争格局,在龙丰涉足的几个零售领域,公司都是排名前三的零售商,前五大参与者分别是:本集团、屈臣氏(长和)、万宁(牛奶国际控股)、卓悦控股、松本清。

香港本次零售巨头之一,香港前五的美妆保健品零售商卓悦控股,营收非正常下滑,变成仙股之后,屈臣氏母公司和松本清是两大巨头,市值分别为2698.27亿、9210.47亿,市盈率TTM分别为22.78倍、16.24倍,万宁母公司牛奶国际控股市值54.15亿,市盈率TTM23.12倍;龙丰集团发行市值按上限价计算31.90亿,市盈率TTTM11.56倍,对比行业平均估值,应该留了水位。

本次龙丰由星展集团保荐和稳价,星展历史业绩很一般,最近一个项目是去年7月份的讯众通信,不过那是旧规下的产物,新规机制B实施以来,保荐人的影响有限,至于零售行业,近几个项目表现还不错。

龙丰集团作为香港本土前三零售商,深耕香港多年,会有自己的人脉关系!本次未设基石投资者,业绩增长表现不错,发行市值不算贵,但这个市值入通的预期可以打消了,所以向上打的动能少了一个理由,只能按估值和市盈率向上估空间很被动。现在情绪还不错,定性为投机票来对待。

申购计划:

投机申购(橙色)。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。