逆势领跑!霸王茶姬为何能站稳茶饮赛道

5月29日,霸王茶姬(NASDAQ:CHA)发布2026年一季度财报,在新茶饮行业普遍“增收不增利”的背景下,公司交出“营收微增、利润狂飙、海外爆火”的反差成绩单,引发市场热议 。

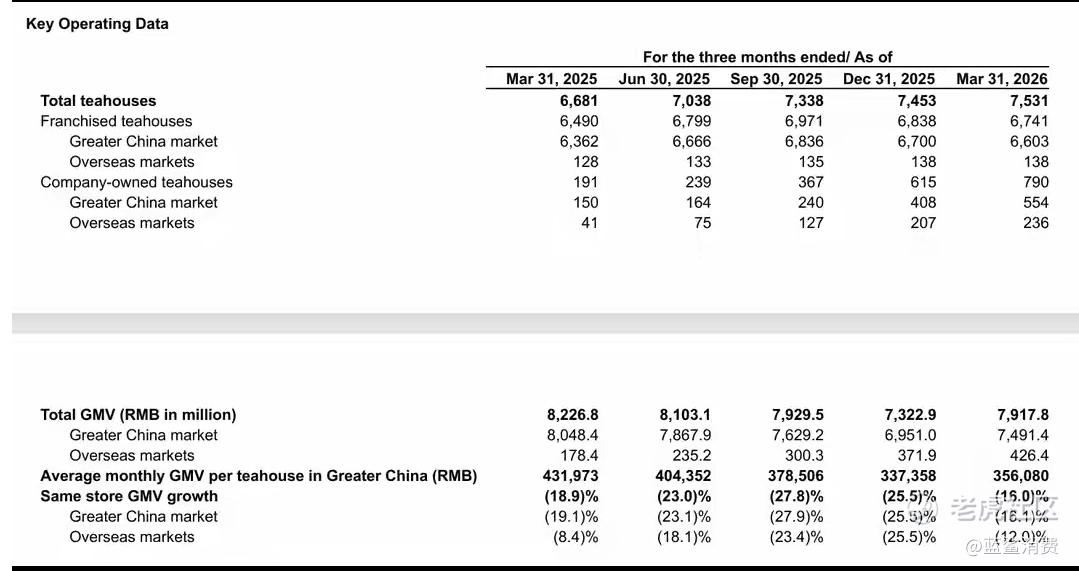

财报数据显示,一季度霸王茶姬总营收35.46亿元,同比仅增4.5%;但经调整净利润达5.07亿元,连续13个季度盈利,盈利能力领跑行业 。总GMV达79.18亿元,环比增长8.1%;全球门店数7531家,规模持续扩张 。

国内市场稳健修复,中国区GMV74.91亿元,环比增7.8%;同店GMV增速连续两季度改善,本季度环比提升近10个百分点,经营质量稳步提升 。

海外市场成为最大亮点,GMV达4.26亿元,同比激增139%,同店增速环比改善近14个百分点 。目前海外门店374家,覆盖马来西亚、新加坡、美国等多国,全球化布局进入收获期 。

用户基本盘持续夯实,会员总数突破2.48亿,单季净增超千万;季度活跃会员近5000万,环比增11.7%,品牌黏性与复购能力突出 。

成本控制与盈利效率表现亮眼,一季度营业利润5.47亿元,利润率15.4%,较上季度扭亏为盈;经调整营业利润率达17.1%,高质量增长特征显著 。公司同时宣布1.5亿美元股份回购计划,彰显长期发展信心。

业内分析认为,霸王茶姬以“稳盈利+强出海+巨量会员”构建差异化壁垒,在行业价格战与扩张潮中走出独立行情。其“不拼规模拼利润、不卷价格卷价值”的模式,为新茶饮行业提供高质量增长样本 。

不过,也有观点质疑,国内增速放缓与海外扩张成本隐忧仍存,后续能否持续平衡增长速度与盈利质量,仍需市场检验 。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论