中国银行科技金融:一场静默的“资产负债表革命”

中国银行科技金融:一场静默的“资产负债表革命”

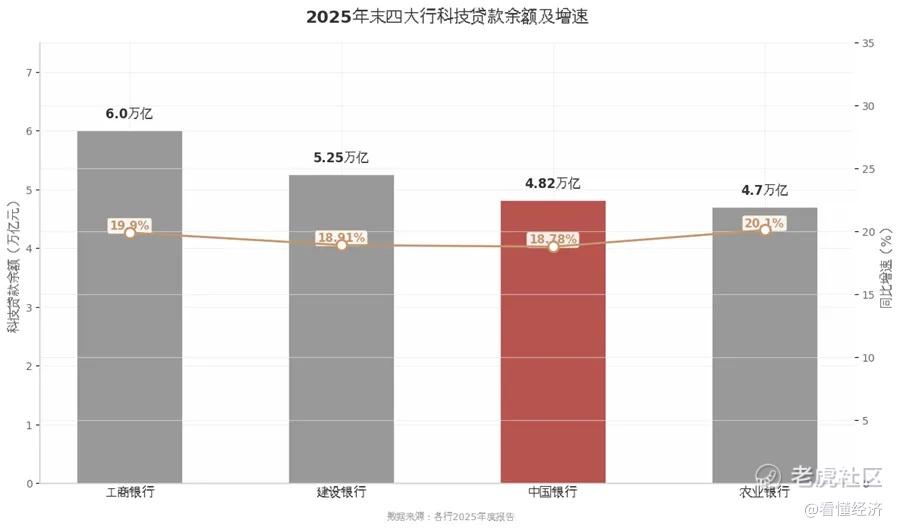

4.82万亿元。

这是中国银行2025年末的科技贷款余额。不是什么总规模,不是累计投放,是余额——一个实实在在趴在资产负债表上的数字。

真正惊人的数字,藏在结构里:中行的科技贷款占对公贷款比重超过三分之一,同业第一。这意味着在中国银行的对公资产负债表上,每放出三块钱,就有一块流向了科技企业。

这还不是全部,综合化服务累计供给超8900亿元,战略新兴产业贷款余额3.23万亿元、增长30.59%——数字背后,是一家国有大行的战略决心。要知道,2025年全年中行境内人民币贷款新增1.81万亿元,增幅9.90%,科技贷款的增速仍快近一倍。资源正在以肉眼可见的速度向科技领域倾斜。

这不是普通的业务增长,这是一场定向的战略冲锋。

图:四大行科技贷款余额及增速对比

故事的起点,要追溯到2023年10月。

中央金融工作会议召开,科技金融被明确列为“五篇大文章”之首。“之首”二字,分量极重。在此之前,普惠金融、绿色金融早已风生水起,科技金融虽然重要,却从未被置于如此核心的位置。

政策信号一经释放,各家银行迅速跟进。但跟进和跟进不一样——有人把科技金融当作一项新增任务,有人把它当作改写自身命运的战略机遇。2025年,被业界称为科技金融的“爆发元年”。政策红利、市场需求、技术成熟度在时间上交汇,一个历史性的窗口期就此打开。

但问题也随之而来。

科技金融并不好做。科技企业轻资产、高风险、缺抵押,传统银行的风控逻辑在这里常常失灵。贷小了不划算,贷大了怕坏账,这是困扰银行业多年的难题。

那么,中国银行为什么能?

四大行里,中行的对公基础并非最雄厚,网点点数并非最多,为什么偏偏是它在科技金融的资产负债表上“压”得最重?其科技金融模式有何独特之处?是产品创新、风控变革,还是组织架构的深度调整?

接下来,我们将层层拆解这家百年大行在科技金融领域的战略密码。

战略升级

从“生态伙伴”到“贯通式培育”

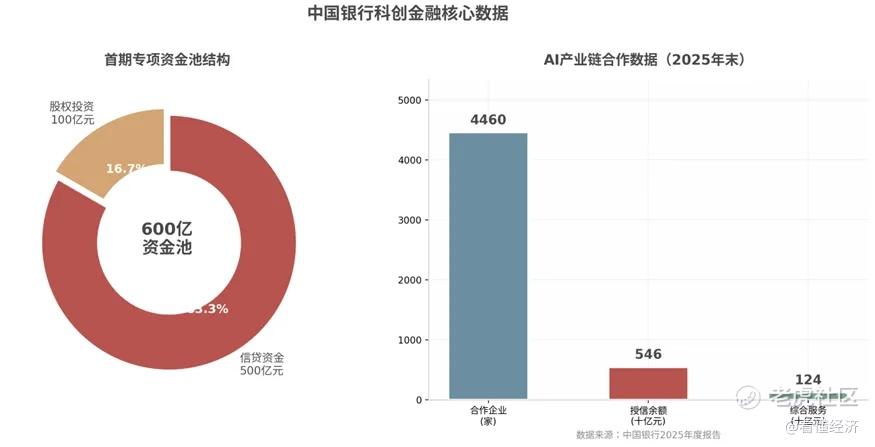

600亿资金池、八城同步启动、28个项目闪电入通道——这不是某家风投机构的募资战报,而是中国银行在2025年底甩出的一记“重拳”。

2025年12月23日,《中银科创贯通式客户培育计划》正式亮相。首期600亿专项资金池中,100亿股权投资与500亿信贷资金形成“股贷双轮”,目标直指一个硬指标:以A轮融资为起点,培育不少于100家具有关键核心技术的优质企业。

图:首期专项资金池结构及AI产业链合作数据

这不是一次简单的产品迭代,而是一场从“做广度”到“做深度”的战略跃迁。

“贯通”二字的含金量

计划的名字里藏着中行的野心——“贯通”。

三个贯通层层递进:服务贯通,打破投行、商行、投资各板块的数据壁垒,让企业不再反复“自我介绍”;周期贯通,覆盖从天使轮到IPO乃至出海的全生命周期,实现“贷—股—出海”的无缝接力;生态贯通,整合政府、资本、产业多方资源,把银行从“资金提供方”升级为“生态组织者”。

落地速度同样惊人。北京、上海、江苏(南京/无锡/常州)、深圳、杭州等同步试点,短短3个月内便有28个项目进入培育通道,并迅速扩展至8个地区。

从1.0到2.0:一场质变

要读懂这份计划的真正分量,必须回看它的“前世”。

1.0时代的“生态伙伴计划”,中行做对了广度——近200场活动、7500余家科技企业、800余家投资机构被纳入生态。这是一个令人瞩目的“朋友圈”,活动结束后,银行与企业、资本之间的连接是否真正产生了化学反应?

2.0时代给出了答案——不做“活动组织者”,要做“价值创造者”。

核心武器是三张王牌:股贷接力,让信贷与股权投资不再是两条平行线,而是根据企业成长阶段动态切换;投贷协同,银行与投资机构共享信息、共担风险,打破“各扫门前雪”的僵局;风险共担,用收益共享机制解决早期科技企业“看不准、不敢贷”的行业痛点。

从“搭台子”到“深度陪跑”,这是两种完全不同的商业逻辑。

全栈基金体系:一只“军团”在集结

支撑这场升级的,是一支分工明确的基金“军团”。

先锋基金负责“投早投小”,在企业还只有一张PPT和几个创始人的时候便敢于下注;远航基金承接“成长接力”,在企业跨过生死线后持续加注;基石投资计划则瞄准“出海赋能”,为已具规模的企业搭建全球化跳板。

三层架构环环相扣,恰好对应了科技企业从“0到1”、“1到10”、“10到100”的三级跃迁。这不再是单一的信贷产品或股权基金,而是一套完整的、覆盖企业全生命周期的金融作战体系。

“科技金融不仅是业务转型的突破口,更是践行金融报国的政治担当。”董事长葛海蛟的这句话,为中行的这次战略升级定下了底色——这不是一次普通的业务创新,而是一家国有大行在时代命题面前的主动应答。

投行化服务模式

银行如何变身“科技投行”

2025年12月5日,上海浦东。

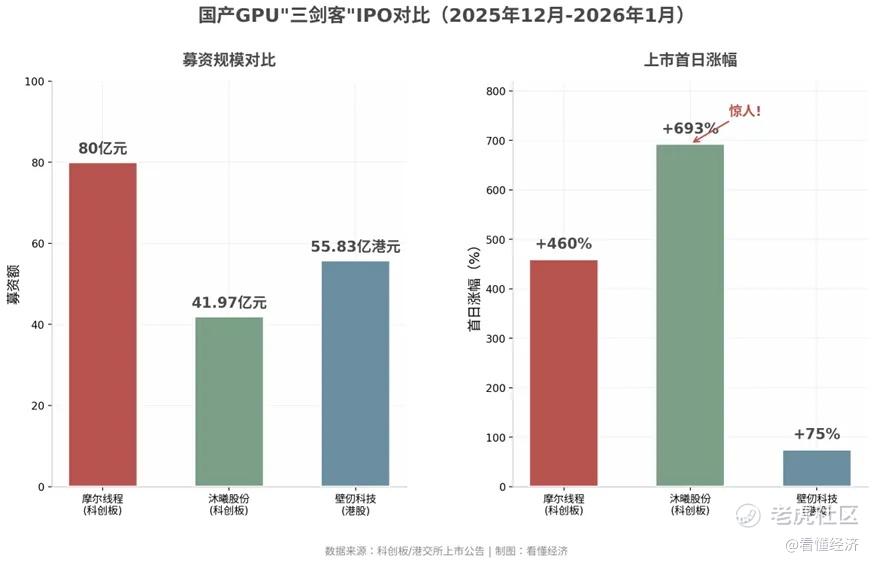

当摩尔线程的上市钟声敲响,一个数字震撼了全场——首日高开460%,中一签盈利约28万元。发行价114.28元/股,创下当年A股最高发行价纪录;募资80亿元,问鼎2025年科创板最大IPO。

而这只“大肉签”背后,站着同一家金融机构的全周期身影——中国银行。

这不是简单的信贷关系。这是中国银行业正在发生的深刻蜕变:从传统的“债主”,进化为与企业命运深度绑定的“股东+合作伙伴”。

摩尔线程:全周期服务的标杆案例

时间拨回三年前。

彼时,摩尔线程尚处于A轮融资阶段,国产GPU赛道烈火烹油,但资金缺口如同无底洞。中国银行旗下的中银资本果断出手——超1亿元股权投资,成为其早期重要股东。

这只是一个开始。

随后的剧本,堪称商业银行投行化服务的“教科书级”操作:

A轮股权进入后,中国银行迅速牵头组建10亿元科技银团贷款,为企业研发烧钱期注入“弹药”;而当摩尔线程启动科创板IPO,中银证券作为承销商之一深度参与,依托中银集团的综合化服务平台,将这家国产GPU明星推上资本市场舞台中央。

一条完整的金融链条就此贯通:股权投资→债权融资→IPO承销。

“贯通式培育”——这四个字,在此刻有了最生动的注脚。银行不再只是等在门外收利息的债权人,而是从企业出生那天起就陪在身边的“接生婆+营养师+保荐人”。

2025年12月5日,摩尔线程上市首日涨460%,那些早期跟随中国银行进入的投资者,收获了超额回报。而这,恰恰是投行化服务模式最诱人的闭环:陪伴得越深,回报越厚。

壁仞科技:港股GPU第一股的中国银行故事

摩尔线程的狂欢余温未散,一个月后,又一场资本盛宴在港交所上演。

2026年1月2日,壁仞科技鸣锣上市。发行价19.60港元/股,募资55.83亿港元,首日开盘暴涨82.14%,收盘涨75.82%,市值一举突破1000亿港元。这是港股18C特专科技制度下规模最大的IPO。

中银国际的名字,在招股书的角色栏里出现了五次——联席保荐人、整体协调人、联席全球协调人、联席账簿管理人、联席牵头经办人。

五大核心角色,集于一身。从壁仞科技初创期的资本金入账,到研发期的银行授信,再到关键期的股权融资拓宽,最终走向上市保荐——一家商业银行,完成了一家硬科技独角兽从0到1000亿市值的金融拼图。

更多案例:一张正在铺开的版图

摩尔线程和壁仞科技并非孤例。

在生物医药赛道,药捷安康的成长路径同样清晰——中国银行先予8000万元授信支持,中银资本参与D+轮股权投资,最终由中银国际、中银香港联手助力其登陆港股市场。

在新能源领域,欣旺达的授信额度从1.5亿一路提升至36亿元,中银资产更是领投B轮6亿元,助其建成国家级智能工厂。

在人形机器人赛道,优必选自2019年起便获得中国银行普惠金融贷款支持,此后一路伴随其香港上市、H股增发、员工股权激励,完成了从初创到上市的全程陪伴。

三个赛道,五家企业,同一种逻辑。

那么为什么是2025年?为什么是半导体?

当银行业还在争论“投贷联动”是否可行时,中国银行已经用行动给出了答案——不是简单的“贷”与“投”的物理拼接,而是以股权思维重构债权服务,以投行能力赋能全周期成长。

而2025年,恰好是这套模式接受检验的最佳窗口。

这一年,科创板全年19只新股登陆,合计募资381亿元,占全A股IPO规模的近三成。其中半导体行业以69%的金额占比。摩尔线程、沐曦股份、壁仞科技三家国产GPU龙头在不到一个月内相继上市,构成了国产AI芯片资本化的“黄金三角”,国产AI芯片的资本市场元年正式到来。

图:国产GPU“三剑客”IPO对比

三家国产GPU龙头在不到一个月内相继上市:摩尔线程募资80亿元首日涨460%,沐曦股份募资42亿元首日涨693%,壁仞科技募资55.83亿港元首日涨75%。

投商行一体化的竞争优势

为什么是中行?

答案藏在半导体企业的金融需求图谱里。一家GPU企业从种子轮到IPO,横跨股权融资、跨境结算、供应链信贷、外汇套保、债券发行、上市保荐等多个维度。能够同时满足这些需求的银行,必须具备两个稀缺能力——投商行一体化的牌照优势和对半导体长周期的认知深度。

前者是硬件。中银证券的保荐承销能力叠加中行的商业银行网络,使得中行可以为半导体企业提供“贷+投+债+股+租”的全套金融工具箱。后者是软件。半导体不是互联网,它不是三年速成的赛道——流片一次需要18个月,良率爬坡需要24个月,从设计到量产动辄五年。没有陪跑数年的耐心,谈不上真正的全周期服务。

政策端、需求端、资本端的三重共振,让半导体IPO窗口猛然打开。而能够同时对接多家头部企业、协调境内外上市资源的银行,注定是极少数。

产品创新

算力贷、并购贷、科创债的“首单效应”

当AI算力成为数字经济时代的“新石油”,当科技企业并购亟需突破制度藩篱,当科创企业融资渠道亟待拓宽——金融产品的创新速度,决定了科技金融的深度与广度。

2025年,中国银行用一连串“首单”给出了自己的答案。

算力贷:抓住AI算力爆发的历史机遇

2025年1月,中国银行率先发布《支持人工智能产业链发展行动方案》,提出5年内为AI产业链提供不低于1万亿元专项支持。这不仅是国内银行业最早的AI产业链专项金融方案之一,更是一次对技术浪潮的精准卡位。

面对AI企业“算力贵、算力难”的普遍痛点,中国银行推出了“中银科创算力贷”,首创“券贷联动”模式——政府发放算力券降低企业用算成本,银行配套算力贷解决资金缺口,两者协同形成“政策+金融”的双轮驱动。这一模式将算力贷覆盖合约额提升至最高80%,极大缓解了AI企业在算力采购上的资金压力。

截至2025年末,中国银行已与4460家AI企业建立合作关系,授信余额达5456亿元,提供综合服务1235亿元。从单个产品到生态布局,从授信到综合金融服务——数字背后,是一张正在织密的AI产业链金融服务网络。

科技企业并购贷款:突破性的制度创新

2025年3月,国家金融监管总局启动科技企业并购贷款试点,将控股型并购的融资比例上限从60%提升至80%,期限从7年延长至10年。政策松绑后,中国银行迅速入场,成为首批落地银行之一。截至目前,已为超1900亿元并购交易提供融资支持,覆盖杭州、宁波、成都、上海等多个试点城市。

北方华创获得了中国银行发放的首笔融资比例80%、期限10年的科技企业并购贷款。这家国内半导体设备龙头,正是“长周期、高投入、强技术”的典型代表。

科创债券市场“科技板”

在首批36单科创债项目中,中国银行主承销16单,占比超44%。首批发行200亿元科技创新债券,3年期利率仅1.65%,全场认购倍数达2.84倍——市场用真金白银投票,验证了科创债的吸引力。截至2025年末,承销规模已达925亿元(207只)。

中国银行还落地了全国首单熊猫科创债——恒安集团10亿元,以及市场“首单”股票回购增持贷款。一连串“首单”背后,是产品创新能力的持续输出,更是在科创金融赛道上不断定义规则的雄心。

产品创新不是追逐风口,而是预判风向、提前造舟。从算力贷的“券贷联动”到并购贷的制度突破,从科创债的市场做市到熊猫债的首单落地——中国银行正在用一个个“首创”,将科技金融从概念推向实践,从布局推向深耕。

科技金融2.0时代的中国银行范式

4.82万亿元科技贷款余额,覆盖17.18万家科创企业,综合化服务累计供给超8900亿元——这是中国银行交出的科技金融答卷。

科技金融,早已不只是一项业务。它是一场资产负债表的结构性革命——从“持有至到期”的债权逻辑,转向“投贷联动”的股权思维。

下一个五年,科技金融将走向何方?

答案藏在三个趋势里:一是AI产业链从“授信名单“走向“生态共建”,银行角色进一步前置;二是AIC基金与科创母基金的协同效应释放,股权投资将成为利润表的新增长极;三是半导体、量子计算、商业航天等新质生产力赛道持续涌现,“首单效应”的竞争将更加激烈。

当科技金融从1.0的“敢贷愿贷”升级为2.0的“懂投会养”,真正的考验才刚刚开始——谁能率先完成从“资金供给方”到“产业共建者”的范式跃迁,谁就掌握了下一个十年的银行竞争力。

中国银行,已经按下快进键。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。