南京银行合作名单惊现注销公司!城商行“优等生”的合规没及格?

近期,外界对南京银行的关注点全放在了一张贷款业务合作机构名单上。

要说一家银行与助贷机构进行合作,给消费者放贷,其实也很正常,并没有什么。可关键是南京银行的合作机构中,有一家已经注销了的公司。据财联社消息,这家公司的名字是深圳用友力合普惠信息服务有限公司,去年12月24日就注销了。

来源:南京银行官网

在很长的一段时间里,南京银行一直都属于城商银行中的佼佼者,外界对它的关注度本来就是比较高的。这次的事情发生后,外界开始怀疑该行的合作机构管理是不是出现了问题。

“注销企业”入围:合规披露与统计口径的误解

市场上的质疑声不断,各个媒体也都争相报道,南京银行就被推向了新的风口浪尖。

不过南京银行很快就做出了回应,大概的意思是这次披露的合作机构并不是新增加的,而是之前就有合作,但双方之间还存在没有结清的贷款业务的。

顺便也解释了名单中那家已经注销了的公司,银行的确与深圳用友力合普惠信息服务有限公司有过合作,但自从去年这家公司注销后,就再也没有继续通过该公司发放新的贷款。但是因为深圳用友力合普惠信息服务有限公司注销前发放的那些贷款业务中,还有没结清的贷款,所以银行才选择继续将这家公司保留在名单当中。

来源:天眼查

从法律的角度看,南京银行这么做完全符合监管的要求。

去年10月,国家金融监管局正式实施了《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》,这里面规定了所有的商业银行应该要对合作的机构进行名单制管理,并且还要通过官方网站或者应用程序等渠道向外界公布这份名单。如果合作机构发生了变化,也得及时对名单进行更新。

来源:国家金融监督管理局

另外,南京银行的做法也保障了贷款用户的相关权益。

如果贷款人能及时查到贷款机构的相关信息,他们就能够清楚地知道自己贷款的合作主体是谁,后续哪怕出现一些还款纠纷时,也能及时了解贷款机构的存续状态变化,不至于被蒙在鼓里。

一位资深的金融监管政策专家曾表示过,这件事情说到底就是统计口径出现了差异,导致了市场上的猜测和误解。

笔者认为,南京银行披露存量业务的做法合法合规,初衷是好的,只不过在名单上没有标明“已注销”等提示或者备注,从而引发了这么多不必要的猜测。要是银行能在名单中再加一列“备注”栏,在深圳用友力合普惠信息服务有限公司那一行后面做一个小小的说明,可能事情也不会发展成现在这个样子。

这也给所有的商业银行提了一个醒,在监管越来越严的环境下,合规是一定要有的,但在向市场传递信息时,也得注意一些细节上的问题。

频收罚单:内控体系的“温差”考验

“注销企业”风波是南京银行在信息披露上出现的一个小插曲,但透过这件事我们也能看出,该行在高速扩张之后,留下来了不少的合规问题。

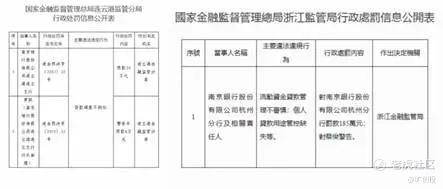

一个季度本来也就三个月,南京银行在今年第一季度就收到了两张罚单。先是连云港连云支行因为贷款调查没有做到位,被连云港金融监管局罚了30万元。杭州分行紧接着又出现了一个问题,因为流动资金贷款管理得不够谨慎、个人贷款用途这块的管控也有缺失,浙江金融监管局就把一张高达185万元的罚单开到了它的头上。

来源:国家金融监督管理局

南京银行在这么短的时间内,就被罚了215万元。更让人没想到的是这家银行近几年来一直都有收到各种各样的罚单,合规管理方面的问题出现得比较频繁,问题也越积越多了。

从这些罚单中,我们能看出来两个方面的实际情况:第一个是该行的合规漏洞不光出现在分行那里,就连总行也有过数据报送方面的瑕疵。比如去年南京银行就因为监管统计指标计算得不准确,被罚过70万元,这就是一个典型的数据报送问题。

来源:江苏金融监管局

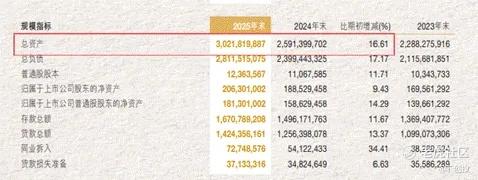

当一家银行对规模扩张看得比较重要,那一线的工作人员甚至是管理层的第一选择往往就会变成业绩,这样一来就会忽视合规管理。南京银行现在就是这么个状态,2025年它的资产规模已经突破了3万亿大关,业绩看起来相当不错,但全行的合规文化却显得比较薄弱。

另一个是,该行同一类的信贷违规行为是反复发生的。不论是连云港连云支行还是杭州分行的违规事件,说到底都属于同一种毛病。也就是说,监管的处罚没能把南京银行的那些合规问题彻底消除掉,内控执行上仍然有不小的缺口,才会导致问题反反复复。

来源:南京银行2025年年度报告

零售转型阵痛:消金投诉与舆情应对

南京银行在内控方面碰到的问题已经够棘手的了,没想到到了零售业务那边还有更大的挑战会摆到面前。

就拿南银法巴消费金融公司来说,黑猫投诉平台上有近两千条相关投诉。投诉的内容大多是关于其利率过高、违规放贷、违规催收等等。单拎出来任何一个,都损害了消费者的合法权益。

该公司除了向借款人收取高额利息之外,甚至还非法给大学生放贷,将一群没有固定收入、没有还款能力的大学生放在了债务“火坑”里。

来源:黑猫投诉平台

南银法巴消金是南京银行绝对控股的核心子公司,关于它的投诉就不再是它自己的“故事”了,负面的声音同样也会反噬到南京银行身上。

另一个是南京银行还曾被外界认为银行处理事情死板,只讲规矩不讲人情。

还记得“男子服刑三年信用卡欠款滚至百万”事件吗?杭州一名男子韩某,在入狱前欠了南京银行19万元,因为坐牢没有及时还清信用卡的欠款,导致出狱后的还款数额就变成了121万元。银行最开始认为服刑不属于“不可抗力”因素,所以不会主动冻结账户、停止计算利息。也就是说,即使借款人坐了牢,银行也还是会照样算利息,一分不会少。

这件事在当时闹得沸沸扬扬,媒体介入后,南京银行才与当事人达成一致,减去了部分利息。

虽然事情已经结束几年了,但这也体现出南京银行在某些特殊情况下,服务确实不够灵活,缺乏对消费者权益的保护。

不过,南京银行最近也在积极“排雷”。第一是启动了一项打击黑灰产的专项行动。

今年3月,该行召开了“保障金融消费者合法权益、打击金融黑灰产代理维权”专项行动启动发布会,与江苏省金融监管局、南京市公安局、银行业协会等互联网平台,一起发布了《打击金融黑灰产代理维权专项行动方案》。这么做的目的就是为了能从源头阻止黑灰产的蔓延。

还有一个是寻找一个既能促进消费,又能合规合法的方式。

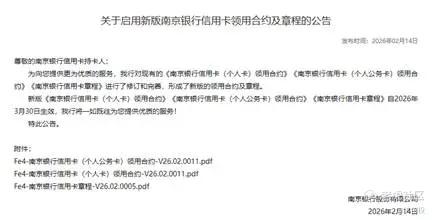

比如,从去年开始,南京银行已经修订了好几次信用卡领用合约,目前的最新版本是去年10月启用的V26.02.0011版。今年,该行还推出分期利率优惠活动,12期及以上的账单分期、现金分期,可以享受三折利率优惠,这种优惠力度在之前可从来没有过。

来源:南京银行公告

结语

用一句话来说,南京银行这几年的业绩规模倒是冲得很快,但最重要的内控和服务却没跟上。

要是放在以前,合规是商业银行的“加分项”,但现在却是一道谁也躲不掉的必答题,南京银行也一样。

从“注销公司上榜”到频繁被罚,再到给大学生放贷,这家城商行只有漂亮的财务数字还不够,真正的好银行还必须把合规和消费者权益当回事,这样才能一次又一次经得住市场的考验。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。