收入持续提升、亏损加速收窄,“智能终端对话式AI第一股”来了

距离盈亏平衡仅一步之遥。

来源:猎云精选,文/王非

思必驰的成立时间比大多数AI独角兽都早——2007年,剑桥。此后近二十年,它经历了语音识别、深度学习、大模型三轮技术浪潮,却始终只做一件事:让机器在人机交互中'听懂'和'回应'。如今,这家公司带着一份年营收6.88亿元的招股书,站到了科创板门前。

5月25日,对话式人工智能企业思必驰科技股份有限公司(下称:思必驰)时隔近四年,再次向上交所递交招股书,拟募资15.55亿元在科创板IPO,冲刺“智能终端对话式AI第一股”。

上市进程显示,思必驰曾于2022年7月提交科创板IPO申请,拟募资10.33亿元;经过三轮问询后,最终于2023年5月终止上市。

此次思必驰重启科创板IPO,除了募资额增加5.22亿元,最大的不同,莫过于在AI 2.0时代,大模型、具身智能双重热潮下,该公司通过一份新的招股书,向外界展示其价值重估的底层逻辑和成长空间。

相较于2023年4月上会稿中,大模型、具身智能分别出现8次、0次,思必驰最新招股书中,大模型、具身智能分别出现205次、20次,足以管中窥豹。

最直观的体现在于一级市场,思必驰于首次折戟A股后,仍然获得知名产业基金、国资平台、私募基金等近5亿元资金支持,助推其估值增长至64.44亿元。

思必驰的商业化程度和想象力究竟如何,这份最新招股书已然给出答案,而这也将成为AI 2.0时代,重新理解对话式AI赛道未来发展的关键样本。

从剑桥到苏州:一家AI独角兽的近20年

思必驰的两位创始人高始兴、俞凯均出生于1976年,两人在2002年分别于东北大学、清华大学硕士毕业,并在2006年毕业于英国剑桥大学,前者获得技术政策专业硕士学位,后者获得语音识别博士学位。

不同点在于,俞凯自剑桥大学毕业后,曾留校担任工程系高级研究员近6年,后于2012年3月回国担任上海交大计算机系特别研究员及教授。高始兴则于1999年9月至2004年4月在东北大学担任辅导员、团委科技部长等职务。此后,他还曾于东软集团工作一年,而这也为其创业埋下了种子。

高始兴自2006年开始筹备,与俞凯一起于2007年在英国剑桥创立AISpeech(同年10月在国内注册公司)。彼时,智能语音市场刚刚兴起,二人笃信智能语音市场大有可为。同期,在苏州地方招商部门的努力下,他们最终带着思必驰回国,于2008年正式落户苏州工业园区,开始成长。

创业前五年,思必驰专注系列智能语言技术研发,商业化层面,则将落地场景定位在对外汉语,又从对外汉语转向国内英语市场,一直在教育领域苦寻机会。直到移动互联网兴起,思必驰决心投向智能硬件领域,自此开始在一级市场崭露头角。

2012年,思必驰获得联想之星、启迪创投(现:荷塘创投)数千万元A轮投资,自此该公司基本保持着两年一轮融资的节奏,收获阿里巴巴、元禾控股、中民投、深创投、富士康、联发科、北汽产投、元璟资本、珠海大横琴、美的资本、上海交大基金会旗下菡源资产、中信证券投资等一线大厂和明星资本,累计约15亿元的资金支持。

值得一提的是,最新招股书显示,就在思必驰首次科创板IPO折戟后,该公司自2023年9月至2025年6月,依然累计获得约5亿元投资。2025年6月,伴随思必驰报告期内第七次增资完成,其估值已达64.44亿元。

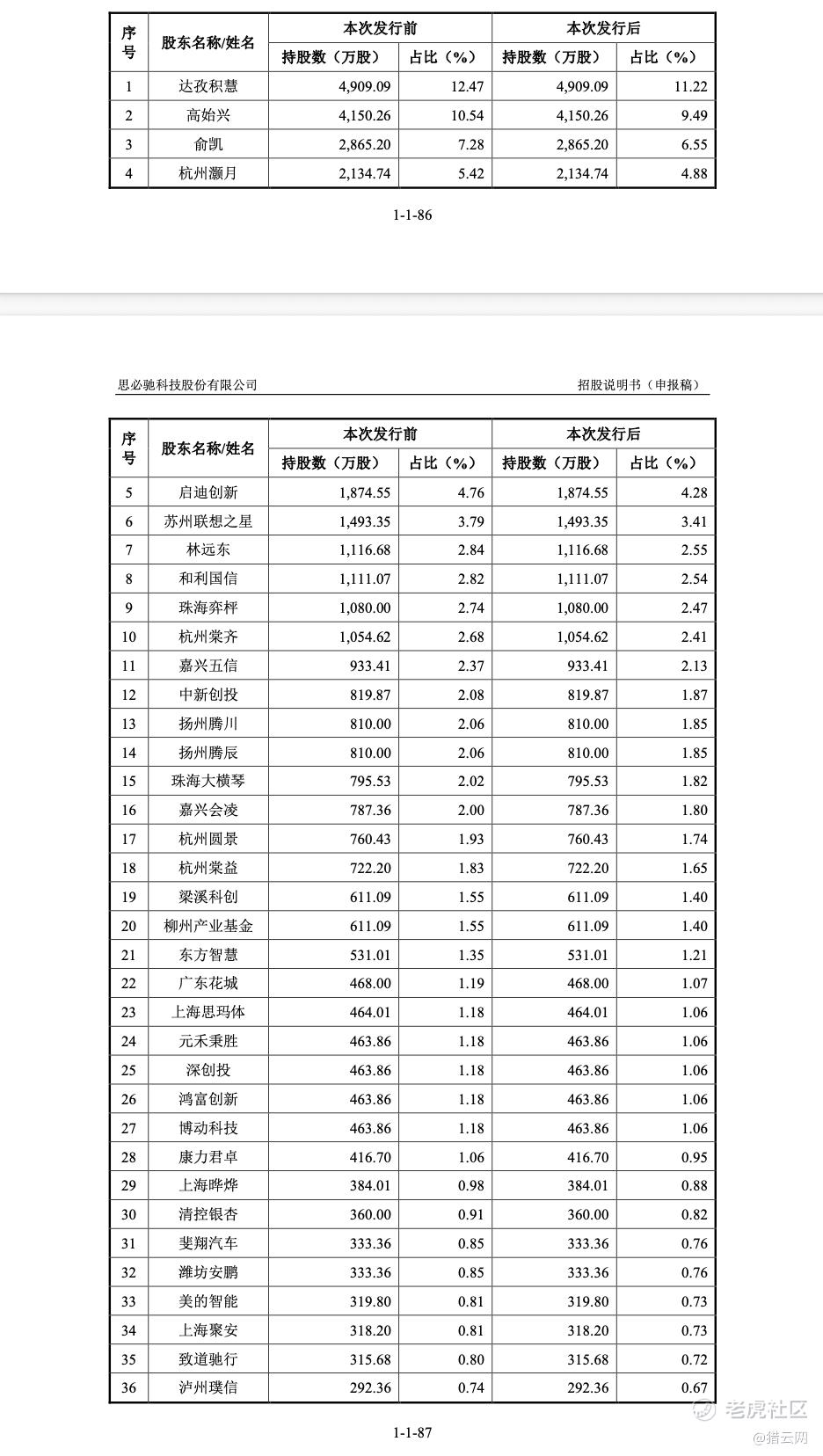

IPO前,思必驰实际控制人为高始兴、俞凯,二人分别直接持有公司10.5397%、7.2760%股份,并通过一致行动协议间接控制15.302%股份的表决权。最终,高始兴、俞凯二人合计控制公司33.1177%股份的表决权。

此外,早期投资方中,阿里巴巴通过旗下杭州灏月持有思必驰5.42%股份,启迪创新持股4.76%,苏州联想之星持股3.79%。

值得注意的是,作为思必驰的早期投资方,阿里巴巴、联想之星、启迪创新在过去几年中有过部分减持,思必驰在回复上交所问询中解释称,上述股东减持均为获取财务性投资回报,不影响公司业务和技术路线。

以最早期的投资方联想之星为例,其总裁王明耀在近期专访中谈及思必驰时表示:联想之星于2012年投资思必驰,此后公司估值增长数十倍。基于基金周期管理需要,联想之星在小部分时点做了少量退出,但整体保留了相当多的股份。王明耀称,“业务落地非常扎实、团队执行力又强,我们认为它的IPO想象空间是非常大的。”

长期沉淀筑基,稳步夯实三大主营业务线

以自主研发的系列智能技术为基础,乘着2012年兴起的移动互联网热潮,思必驰搭建了智能人机对话平台,这两者共同构成了其“灵魂”。

根据招股书披露,该平台的核心壁垒在于同时覆盖算法模型、端侧部署、柔**付三个维度——这意味着思必驰不仅能造“大脑”,还能让“大脑”在终端设备上低功耗运行,并快速适配不同客户的定制需求。

2015年是AI 1.0时代公认的智能硬件高潮,而这也给思必驰“灵魂”找到了天然适配的“骨架”。彼时的思必驰,专注智能硬件的对话交互,逐渐丰满了“血肉”——推出软硬件产品、增加B端服务业务线,这也是如今思必驰三大主营业务中智慧办公、智慧物联业务的根源所在。

经过长时间发展,目前思必驰的智慧办公、智慧物联业务,均已趋于稳定发展。以智慧办公为例,思必驰重点发力自主品牌业务,构建了覆盖智能吸顶麦、智能矩阵麦、AI办公本等全场景产品矩阵,深度布局会议办公与教育教室场景。其智能吸顶麦自2023年底推出以来,已获得**、阿里、小米、京东等大型企业,以及北京大学、上海交通大学、香港科技大学、新加坡国立大学等海内外百余所高校以及逾千家大中小型政、企、事业单位的部署,逐步进入了二十多个国家和地区市场。

在芯片国产替代热潮开启前的2018年3月(中兴被美国制裁后、**被制裁前),思必驰“未雨绸缪”,下场成立了芯片业务子公司深聪半导体。在AI芯片的助力下,思必驰得以为客户提供软硬件结合的AI技术与产品服务,也为公司的业务发展拓宽了渠道。截至目前,思必驰自研AI芯片近3年内累计出货超6000万颗,广泛应用于智能家居、智能车载、智能穿戴等终端场景,成为公司“模芯云用”战略的关键一环。

2019年,恰逢汽车市场智能化趋势发展迅猛,思必驰结合自身技术和产品特点,将目光投向汽车前装市场。思必驰面向主机厂和Tier1厂商提供以任务型对话为主、近场复杂声场降噪、融合智能座舱多媒体娱乐内容的全链路智能对话技术方案。

发展至今,在智慧出行领域,思必驰已与比亚迪、上汽、北汽、吉利、长城、梅赛德斯-奔驰、奥迪、大众、保时捷等国内外知名品牌达成合作,并拓展了雅迪等两轮车客户。同时,其多语种人机对话技术也已规模化赋能上汽、赛力斯、长城、阿维塔等国产品牌,助力其拓展海外市场。

截至2025年底,思必驰赋能客户车型近300款,累计“上车”超过2500万辆。根据盖世汽车研究院数据,以国内整车终端销售为统计口径,2025年公司车载语音装机量市占率达22%,位居行业第二,较2023年的6.8%提升超15个百分点,大幅超过国际龙头赛轮思。

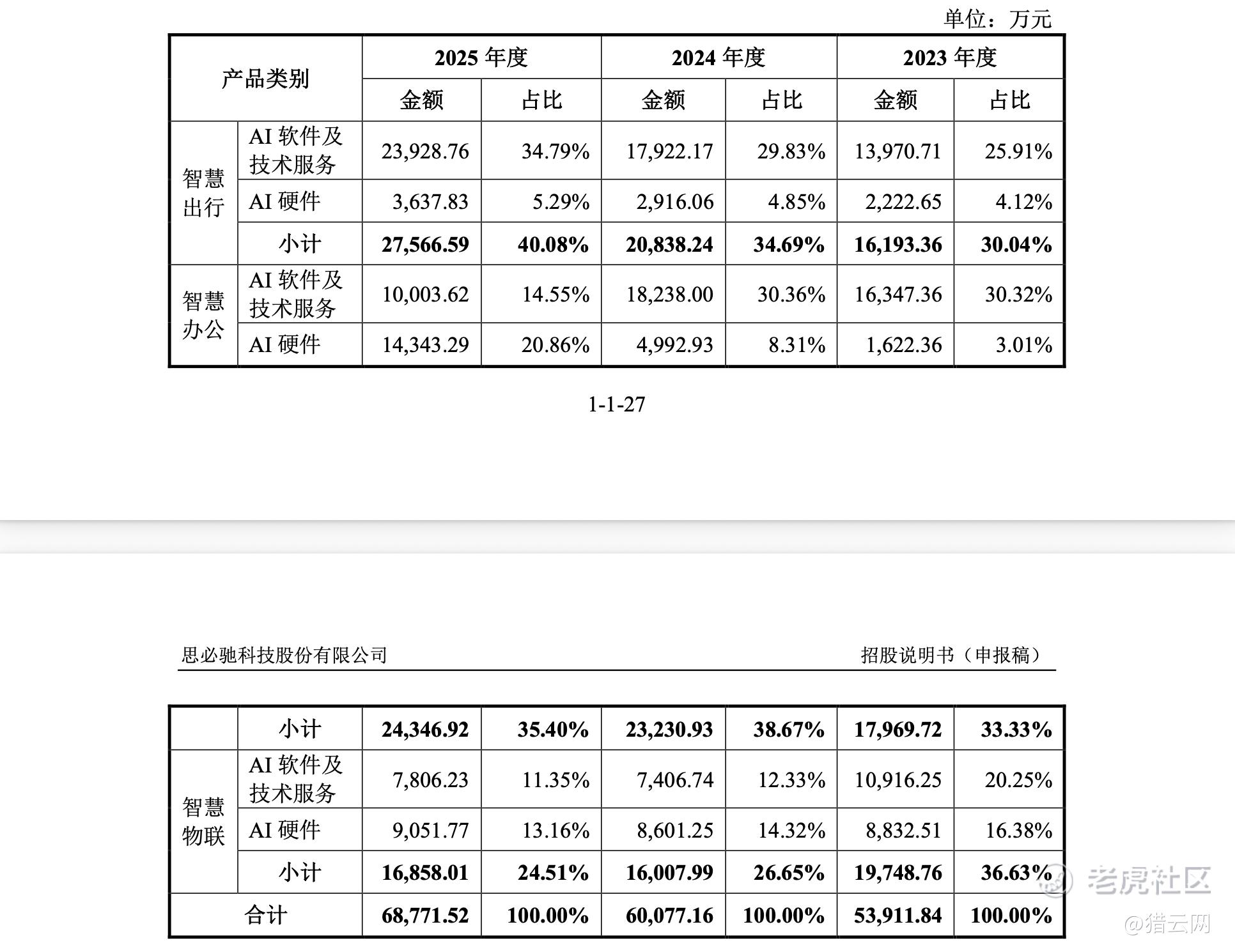

2023-2025年,思必驰来自智慧出行的收入分别约1.62亿、2.08亿、2.76亿元,占比分别为30.04%、34.69%、40.08%;来自智慧办公的收入分别约1.80亿、2.32亿、2.43亿元,占比分别为33.33%、38.67%、35.40%;来自智慧物联的收入分别约1.97亿、1.60亿、1.69亿元,占比分别为36.63%、26.65%、24.51%。

“1+N”加速放量,收入持续提升、亏损加速收窄

如果说,智能硬件交互技术与平台化能力的构建是思必驰的过去,那么在AI 2.0时代的大模型热潮下,对于大模型相关技术的深研和应用,正是思必驰的现在。

在2023年4月的上会稿中,思必驰已提及“公司在语言计算相关的生成式AI方面已完成通用基础模型相关的大量技术和语料积累”, 那时距AI大模型爆发仅有几个月。

凭借于此,思必驰在2023年发布了江苏省首个人工智能语言大模型Dialogue Foundation Model(对话基座大模型,下称:DFM)。以DFM为核心,思必驰构建了面向任务执行、以可靠性为核心的“1+N分布式智能体系统”技术架构。该系统由一个中枢大模型统筹调度,协同N个专注垂直领域的专业模型、智能体及全链路交互组件组成。

在技术深度之外,思必驰的技术护城河同样体现在广度上。截至2025年末,公司累计获得授权发明专利717项,专利数量位居行业前列;牵头及参与编制70余项国际、国家、行业及团体标准。公司不仅是国内首部汽车大模型标准的参编单位,更是首家主导制定全球汽车语音交互ITU国际标准的中国企业。

时间来到2026年,在思必驰最新招股书中,“大模型”一词出现205次,DFM大模型和“1+N分布式智能体系统”已成为核心篇章。更为关键的是,思必驰“1+N分布式智能体系统”,切实开始深入赋能智慧出行、智慧办公、智慧物联三大主营业务。

以智慧出行为例,思必驰深度切入智能座舱这一刚需场景,为汽车主机厂及Tier 1厂商提供智能座舱大模型人机对话软件产品,并参编了国内首个汽车大模型标准。2025年,思必驰为梅赛德斯-奔驰纯电 CLA 提供全链路语音交互及中枢大模型架构支持,实现0.2秒极速唤醒、情绪识别及情感化反馈交互;为上汽通用五菱提供“1+N分布式智能体”架构,实现DeepSeek大模型在分布式智能体框架下快速接入上车应用,使得宝骏享境成为行业首款实装车型。

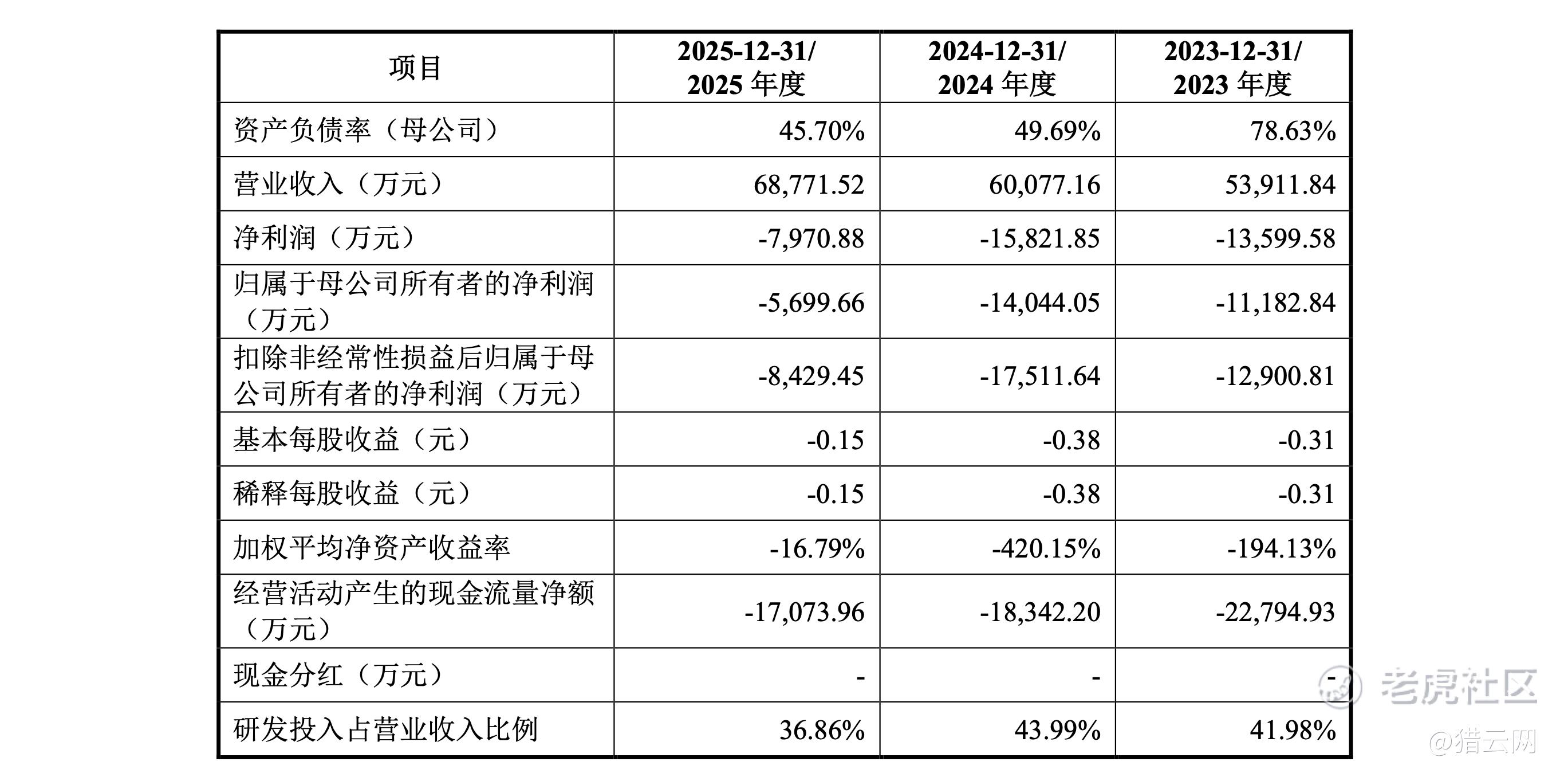

综合多份招股书,2019-2025年,思必驰的营业收入分别约1.15亿、2.37亿、3.07亿、4.23亿、5.39亿、6.01亿、6.88亿元;净利润分别为-2.83亿、-2.15亿、-3.35亿、-2.97亿、-1.36亿、-1.58亿、-7970.88万元,扣非归母净利润分别约-2.75亿、-2.03亿、-3.44亿、-2.92亿、-1.29亿、-1.75亿、-8429.45万元。

不难发现,7年来,思必驰的营收保持持续增长,亏损在近两年大幅收窄,2025年趋近盈亏平衡。而在反映产品竞争力及盈利能力的主营业务毛利率方面,思必驰分别录得72.17%、69.74%、58.15%、57.91%、53.69%、57.81%、63.24%,毛利率水平整体处于行业中上游,尤其是本次申报报告期,毛利率回升10个点。

需要注意的是,“盈利难”是AI科技公司普遍面临的问题,思必驰同样如此,主要与持续的高研发投入不无关系。2019-2025年,思必驰的研发投入分别为1.99亿、2.04亿、2.87亿、3.13亿、2.26亿、2.64亿、2.54亿元,总计投入约17.47亿元,占当期营业收入的比例分别为173.35%、86.26%、93.25%、74.04%、41.98%、43.99%、36.86%。

持续不间断地研发高投入,也正是思必驰在大模型、具身智能等一波波科技热潮中,能够屹立潮头的支撑和动力。

截至2025年末,公司研发人员占比达38.68%,构建了覆盖信号处理、语音识别、自然语言理解、大模型与智能体等全栈技术的人才梯队。这一人才密度在国内AI企业中属于较高水平,为公司的持续技术迭代提供了坚实保障。

前文提到,如果说“大模型”对应的,是思必驰的现在。那么,在具身智能领域的积极探索,对于潜在合作的挖掘,或许正是思必驰的未来。

在最新招股书中,“具身智能”是思必驰首次提到,全文共出现20次。思必驰称,公司自成立以来便深耕语音交互与对话智能领域,率先布局全栈对话式AI与端侧智能技术,并大力发展大模型智能体技术,在人工智能从语音识别向通用对话系统再向具身智能体演进的关键路径上积累了深厚的技术优势与产业经验。

根据灼识咨询数据,2024年全球、中国具身智能机器人对话式人工智能解决方案市场规模分别为1亿、0.4亿元,预计到2030年将增长至103亿、62亿元,2025年至2030年的年均复合增长率分别为117.7%、103.1%。

而这也意味着,未来五年,思必驰即将在这一百亿级市场中找寻自身位置,体现自身价值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。