港股IPO丨首钢朗泽:无基石有绿鞋,三年累亏近7亿,CCUS龙头三闯港股IPO

[强] 发行情况

[强] 财务情况

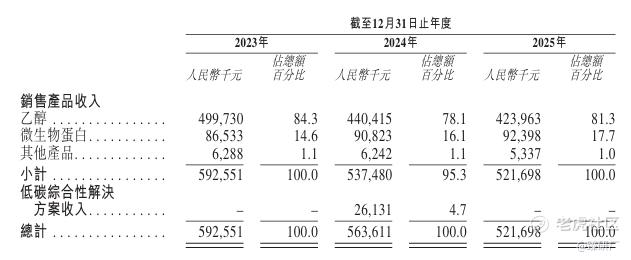

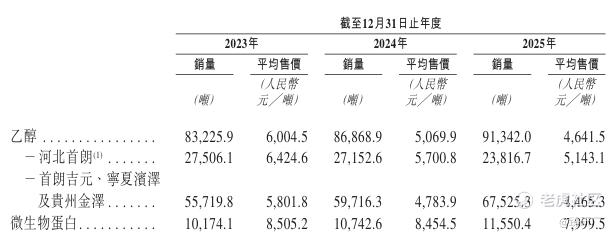

2023年至2025年,公司分别实现营收5.93亿元、5.64亿元和5.22亿元,2024年和2025年同比分别下滑4.9%和7.4%,收入呈现连续缩水趋势。收入下滑的核心原因在于主营产品乙醇的价格持续走低。2023年至2025年,乙醇平均售价分别为每吨6,004.5元、5,069.9元及4,641.5元,2024年同比下跌15.6%,2025年进一步下跌8.4%。在销量方面,尽管乙醇销量从2023年的8.32万吨增长至2025年的9.13万吨,但2024年和2025年的销量增速仅为4.4%和5.2%。主营业务销量增长疲软,未能抵消降价带来的影响,叠加微生物蛋白这一第二增长曲线也在原地踏步,使得整体营收出现负增长。

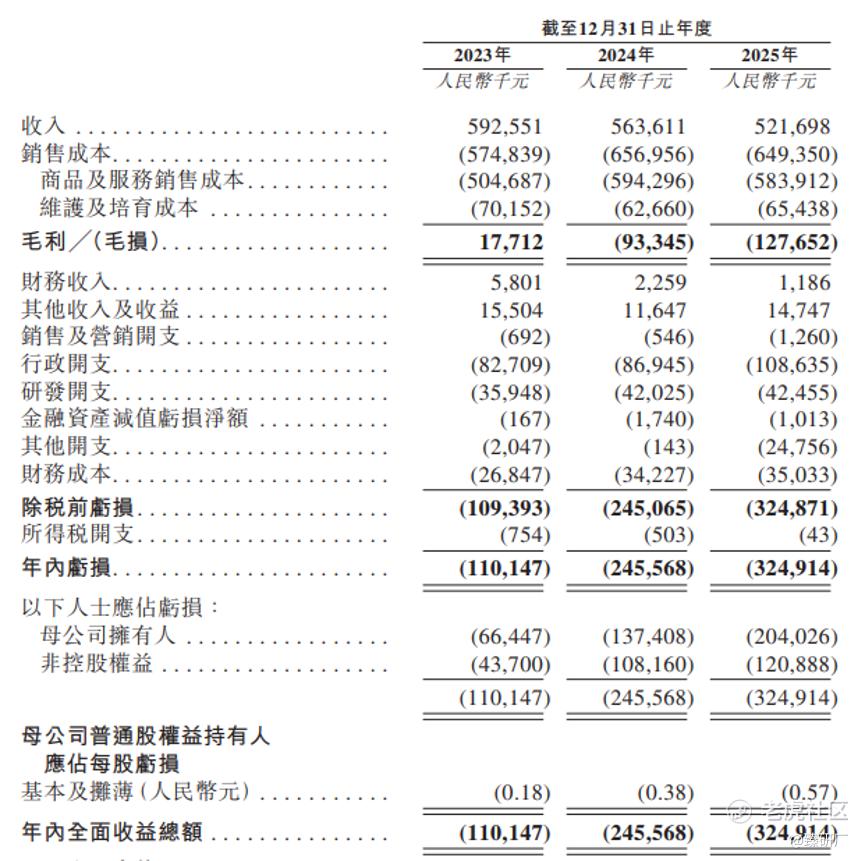

2023年至2025年公司毛利率分别为3.0%、-16.6%、-24.5%,走弱趋势明显。除却乙醇售价连续下跌的影响外,高昂的停工及固定资产折旧成本是利润减少的另一主因:由于上游突发性故障、定期维护、技术改革停工以及后续发酵菌株育种与培育,产生的维护及培育成本在业绩期内分别高达7,015.2万元、6,266.0万元和6,543.8万元。这部分固定刚性成本难以削减,叠加营收端持续缩水,整体毛利率持续减弱,这也体现出深度绑定上游首钢京唐、吉元冶金、金元绥阳等关联供应商会导致显著的业绩风险。

2023年至2025年,公司年内亏损分别高达1.10亿元、2.46亿元和3.25亿元,三年累计亏损超6.8亿元,且亏损规模呈逐年扩大趋势,亏损率由-18.6%持续上涨至-62.3%。除了高销售成本的影响,公司还面临与吉元君熠的诉讼风波,这也是导致公司前两次招股撤回的原因之一,叠加上市相关的开支费用,行政开支的增加进一步缩减了利润空间。

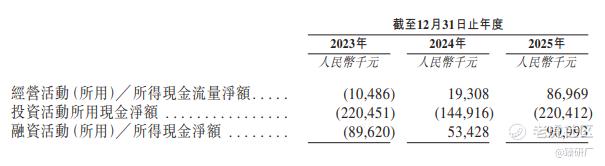

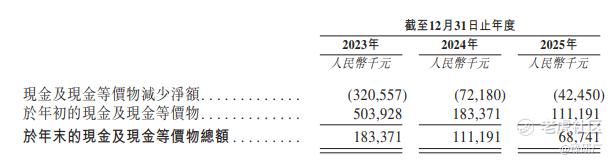

现金流方面,业绩期内公司经营活动现金流量净额分别为-1,048.6万元、1,930.8万元、8,696.9万元,连续两年净流入且规模持续扩大,主要是因为在公司各个生产设施投产并提升产能后,在供应链的话语权变强,公用事业及原材料的贸易应付款项大幅增加,周转天数也从2023年的40.8天增长到了2025年的169.6天,翻了超4倍。但对应产能扩张的是投资活动现金持续大额净流出,2025年净流出高达2.2亿元。截至2025年12月31日,公司账面现金及现金等价物已降至0.69亿元,仅约2023年的三分之一,叠加2025年底8.27亿元的流动负债净额、仅0.2的流动比率和177.6%的资本负债率,公司短期流动性缺口和偿债压力大,就当前的资金储备来看急需上市融资输血。

[强] 综合评估

-

市值

58.40-68.40亿港元。

-

估值

基于业务模式、财务指标及行业定位,本文选取杭氧股份和兰石重装作为首钢朗泽的可比公司。

杭氧股份:主营业务为设备制造与工程业务和气体业务,主要产品包括成套空气分离设备及部机、石化设备和各类气体产品。杭氧股份研制的膨胀机参与了我国第一个百万吨级CCUS项目,承担了二氧化碳提纯和液化装置中制冷膨胀机的设计、制造和调试服务工作。是国内第一台用在CCUS项目上的膨胀机,在大规模的二氧化碳捕集和回收利用储存上是一个先例,对今后更大吨位级的CCUS项目具有指导意义。

兰石重装:主营业务涵盖传统能源装备(炼油化工、煤化工、化工新材料等领域)、新能源装备(光伏多晶硅、核能、氢能等领域)、工业智能装备(快速锻造液压机组等)以及节能环保装备四大块。2023年,兰石重装接连中标了胜帮科技股份有限公司的伊吾氢能环保科技绿电耦合二氧化碳捕集(CCUS)制高值化学品项目,以及华能陇东能源有限责任公司的百万吨级CCUS研究及示范项目,中标总金额超过7000万元,累计参与捕集与封存CO₂166万吨。

从营收规模与成长节奏来看,首钢朗泽2025年营收为5.2亿元,体量与国内大型高端能源装备制造标的兰石重装(64.9亿元)以及工业气体与气体分离设备巨头杭氧股份(150.8亿元)相比,存在较明显的量级差距,且近年来营收出现了一定程度的战略性收缩。这主要是由于上游工业尾气和产品原材料供应商、下游大宗商品周期波动,以及新投产产能尚处于释放初期的影响,整体营收基数相较于传统成熟型工业及装备大厂略显偏小。并且公司聚焦于采用合成生物技术的CCUS行业,目前仍处于发展早期阶段,市场参与者相对较少,商业模式仍处于探索期,前期投入较大。相比之下,杭氧股份依托工业气体与空分设备主业实现稳健增长,下游化工能源行业需求稳定,三年复合增速达6.5%,;兰石重装则受益能源装备升级及氢能赛道需求释放,以12.1%的复合增速领跑三家公司。杭氧股份和兰石重装顺应行业发展趋势和政策导向,开始涉及CCUS业务,但作为新兴业务,收入占比较小。

从盈利能力来看,首钢朗泽的毛利率持续走弱,由2023年的3.0%下滑至2025年的-24.5%,大幅低于杭氧股份,也显著弱于兰石重装,整体表现承压;杭氧股份凭借行业龙头议价能力与规模效应,毛利率长期稳定维持在 21% 左右,盈利韧性突出;兰石重装受行业竞争加剧、原材料成本上涨影响,毛利率从15.1%逐年下滑至7.6%,盈利空间有持续被压缩趋势。净利润方面,杭氧股份已进入业绩稳定兑现期,已实现7%+的稳健盈利;兰石重装受传统能源装备行业内卷拖累,毛利率下降且由盈转亏,业绩阶段性承压;首钢朗泽则处于持续亏损状态,净利率从-18.6%减少至-62.3%,亏损幅度逐年扩大。

估值方面,参考首钢朗泽2025年5.2亿元营收,本次发行市值58.4-68.4亿港元(50.6-59.2亿元人民币),计算得出公司PS约为9.7-11.4,远高于可比公司平均水平,估值溢价明显。核心源于公司卡位CCUS碳捕集、工业尾气资源化高景气低碳赛道,是2025年按收入计全球CCUS第一大企业,市占率58.4%。并且契合双碳政策下工业脱碳、低碳替代燃料的长期发展趋势,产品多元化战略(SAF等)路径清晰,具备传统装备企业没有的赛道稀缺性与成长想象空间。未来估值上升的主要驱动力在于二代负碳技术落地SA市场开拓。

-

上市团队

公司的上市保荐人为越秀融资。

越秀融资作为保荐人仅参与过4个项目,其中暗盘3涨1跌,破发率25.00%,首日2涨1跌1平,破发率25.00%。

-

超额配售权

此次发行有超额配售权,稳价人为越秀融资。

-

发售量调整权

此次发行没有发售量调整权。

-

回拨机制

此次IPO采用机制B发行。

-

基石投资者

本次发行无基石投资者。

-

IPO前融资

公司自成立以来共经历了5轮融资,投资方包括首程控股、上海铭大实业、朗泽科技、睿泓投资、三井物产等知名机构,累计融资金额人民币11.25亿元,最后一轮融资投后估值约为人民币43亿元。

-

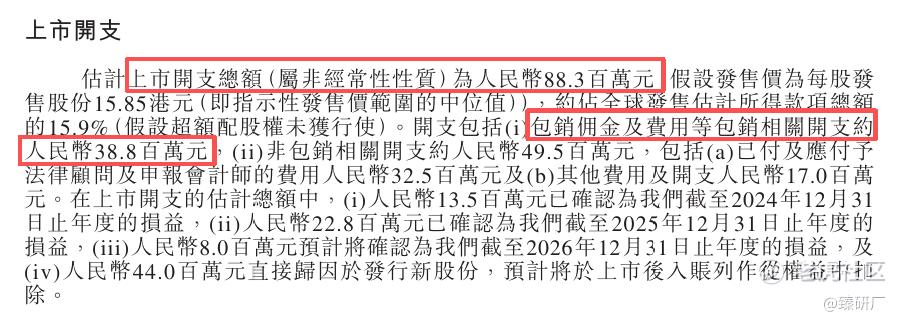

上市开支

按发售价中位数15.85港元计算,此次发行的开支总额估计约为8,830万港元,占募资总额的15.9%,其中包销费用3,880万港元,占募资总额的7.0%(假设超额配股权未获行使)。

[强] 是否打新分析

首钢朗泽是全球工业尾气资源化、CCUS碳捕集利用领域的领先企业,聚焦低碳乙醇、微生物蛋白等绿色低碳产品赛道,近年营收呈现连续逐年缩水态势,公司主营业务乙醇销量小幅增长但难以对冲产品售价持续下行压力,微生物蛋白第二增长曲线发展停滞未能持续放量形成规模效应,整体收入端增长乏力。受主营乙醇价格持续大跌、高额停工维护及固定资产折旧等刚性成本拖累,公司毛利率逐年衰减,盈利端持续承压,同时深度绑定上游关联供应商也进一步放大了业绩波动风险,甚至因供应商诉讼问题导致了上市被叫停。尽管后期经营性现金流实现转正并持续净流入,但主要依靠拉长应付账款周期、占用供应链资金实现,真实盈利造血能力偏弱,公司连续三年亏损且亏损幅度逐年扩大,叠加法律诉讼风波、上市相关行政开支增加,进一步压缩利润空间。此外,公司产能扩张带来投资现金流持续大额净流出,账面现金储备大幅缩水,流动比率偏低、资本负债率高企,短期流动性缺口和偿债压力凸显,资金链较为紧张,急需上市融资输血缓解。

发行架构方面,本次IPO采取机制B发行,公配初始10%,至多有6,840万货共2万手,货量相对较少,一手入场费不到4,000元,参与门槛较低,中签难度非常大,截至5月28日15时,富途的一手中签率预测为0.04%;保荐人越秀历史业绩较少,一共只保荐了4次,可参考性较低,但担任绿鞋仅破发1次,叠加本次无基石的架构,妖股定律或将延续;发行价14.6-17.1港元,虽然定价上限较去年便宜,但下限没变,上下限区间差价仍有17.1%。发行市值58.4-68.4亿港元,PS 10倍左右,对标传统业务可比公司来说估值贵,距离入通至少还需50%+的涨幅。

市场情绪层面,首钢朗泽招股时机还行,虽然目前还有大金重工、天辰生物、龙丰集团其他3只新股在招股,但是参与首钢郎泽的资金6月2日解冻,能赶上另外三只新股的末班车,并且与上一批的创新三维也互不冲突,因此不会受到显著的资金分流的影响。从打新性价比角度看,公司虽然具备极强的CCUS赛道先发优势与稀缺性,但由于其背后仍面临营业收入连年收缩、核心产品乙醇遭遇内卷价格战、毛利率转负亏损逐渐扩大、高度依赖上游关联供应商等风险,目前业绩阶段性承压,值博率相对一般。截至2026年5月28日15时,公司已超购于276.31倍,感兴趣的投资者可以持续跟踪项目后续认购热度和上市动态。

-END-

作者丨Steven

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。