消费零售老登股需要关注哪些数据

super monkey

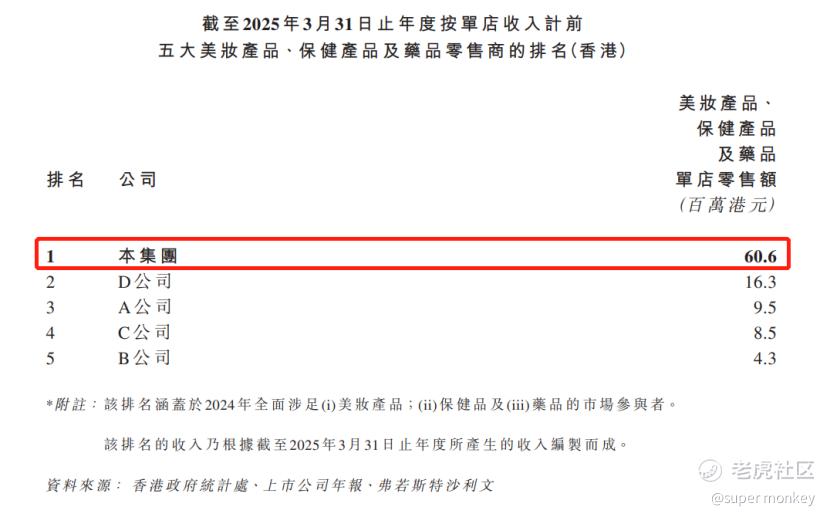

龙丰集团今日开启招股,一家涵盖美妆产品、保健产品及药店的香港本土连锁品牌集团。根据弗若斯特沙利文,于2024年,按零售销售额计,在香港美妆产品、保健产品及药品零售商中排名第二,市场份额为5.8%;龙丰品牌经营的31间零售店及各类线上销售平台,为顾客提供种类繁多而物超所值的产品。主要包括家居日用品与食品,涵盖11大类别:中成药、西药、保健品、护肤品、化妆品、香水、个人护理品、母婴产品、食品、宠物食品及家居日用品。

龙丰集团采用全渠道布局模式,全港各区铺设实体店为主,外加官网、主流电商平台和社交媒体平台辅助拓客,近年来录得业绩节节攀升。收入由2023财年的10.94亿元攀升至2025财年的24.6亿元,三年复合年增长率超50%;并带动纯利扭亏为盈,由2023财年的亏损2714万扭转至2025财年盈利1.7亿元。

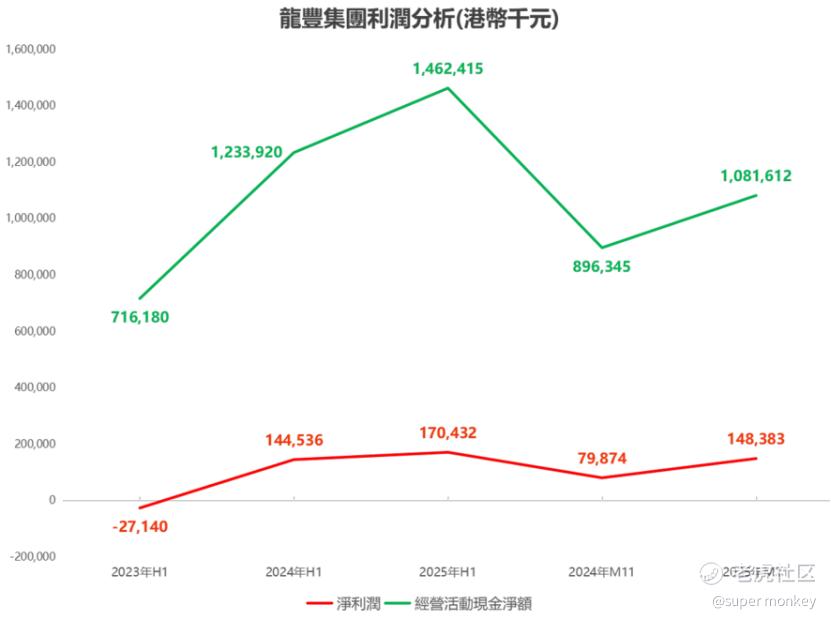

在龙丰集团收入高速增长、利润扭亏为盈的财务数据下再去深挖,居然发现它的现金流是极其优秀,从下面这张图能看出,经营现金流净额远大于它账面上的利润。

坊间流传龙丰集团的债务率偏高,从财报上能看到资产负债率是不低,龙丰集团在获得借款债务后,真金白银投入到门店、仓库厂房、办公场所和生产设备等重资产中,由于会计准则的口径,每年产生的折旧金额几乎吃完经营现金流和净利润的差额,实际上龙丰集团赚取的现金流远高于账面上看到的净利润。

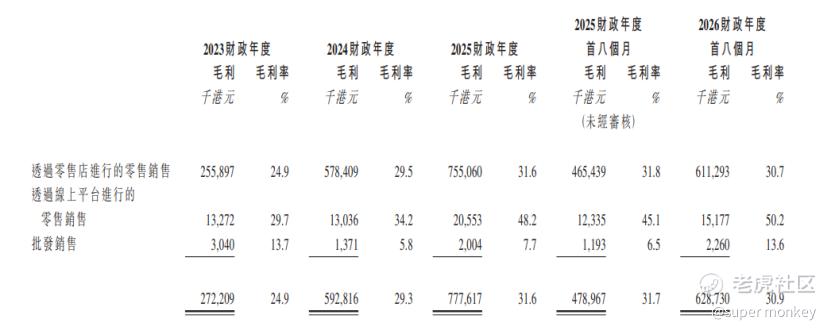

龙丰集团为何顶著较高的债务仍然不断地借贷扩张门店呢?原来龙丰集团单店年均收入高达6060万元,加上大部分门店的客户都是现付,现金回款周期较快,门店开得越多,扩展越广泛,对集团收入及利润的增长贡献越迅猛。

龙丰集团在港已经开了31间门店,基本遍布香港人流密集的消费区域;然而业务收入过度依赖线下门店的龙丰集团开始寻求在线上领域的突破,从本次ipo的募资用途来看,集团未来更注重在门店端以外的发展;例如通过日本供应商的关系拓展境外商品种类,以丰富消费者多元化选择;又例如在主流电商平台(天猫、微信等)、社交媒体平台(Youtube、Instagram、小红书、抖音等)等线上资源投入。线上平台由于省去了铺租和人力成本,毛利率空间比门店业务要高,若能成功大规模拓展线上业务,对公司未来的收入和利润的增长必然是巨大的。

龙丰集团整体评价:是一家在香港区域深耕、品类扩张的连锁零售商,核心优势在于规模+选品+供应链+品牌信任的组合拳。目前集团处于快速爬坡扩张期,收入增长快、毛利率稳定、经营现金流健康,是香港消费品零售行业中相对突出的玩家。

但是亦需要留意龙丰集团目前发展高度依赖香港本土市场,消费零售行业的竞争日益激烈,龙丰集团能否在ipo募集资金后,降低整体债务水平,在线上平台业务迎来重大突破呢?

PS:这是一家具备区域龙头潜力、基本面扎实、增长故事清晰的公司,适合关注香港消费复苏和看好跨境旅游回暖的投资者。如果你需要更深入分析了解某个具体部分(如财务细节、风险评估、估值假设或与竞争对手对比),可以告诉我,我帮你继续挖掘。

风险及免责声明:以上内容仅代表作者的个人观点,并不代表任何其他立场,也不构成与相关的任何投资建议。投资者作出任何投资决定前,应根据自身情况考虑投资产品相关的各种风险因素,有需要时应先咨询专业投资顾问意见。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。