天辰生物赴港 IPO:手握 “王牌” LP-003,能否颠覆百亿抗过敏市场?

>>

2026 年 5 月 28 日,创新药企天辰生物 - B (01779.HK) 正式开启招股,拟全球发售 1419.315 万股 H 股,发售价定为每股 96.06 港元,预计 6 月 5 日登陆港交所主板。此次 IPO 获奥博资本、TruMed 等 9 家知名基石投资者鼎力支持,合计认购 6.811 亿港元,彰显了资本市场对其核心管线与技术实力的高度认可。这家由刘恒博士与 “抗 IgE 抗体泰斗” 孙乃超博士联合创办的企业,正带着全球领先的新一代抗 IgE 抗体 LP-003,向百亿级抗过敏市场发起冲击,试图打破外资垄断格局,改写全球过敏治疗的产业版图。

>>

一、行业蓝海:国内抗过敏赛道高速扩容

当下国内过敏性疾病呈现高发病、高普及态势,现有患者基数极为庞大,其中过敏性鼻炎患者接近2.5亿人,慢性自发性荨麻疹患者超3000万人,海量患者催生了巨大的临床用药需求。随着居民健康意识提升、诊疗规范化推进以及生物制剂渗透率提升,国内抗IgE抗体药物市场迎来爆发式增长。数据显示,国内该赛道市场规模从2018年的0.1亿元暴涨至2024年的19.6亿元,六年时间实现百倍增长。行业机构预测,2030年市场规模将突破120亿元,年复合增长率高达32.5%,是生物医药行业中增速最稳、确定性最高的黄金赛道之一,为天辰生物核心产品落地提供了广阔的市场空间。

>>

二、行业痛点:外资独家垄断,临床缺口显著

纵观全球抗IgE药物市场,二十年来始终处于单一原研药垄断格局,诺华、罗氏研发的奥马珠单抗长期独占市场,2024年全球销售额突破44亿美元,累计销售规模超300亿美元。但这款垄断市场的原研药存在诸多临床短板,不仅给药频次高、药物亲和力有限,还存在一定的免疫原性风险,且上市多年价格居高不下,大幅抬高了国内患者的治疗成本。目前国内抗过敏生物制剂整体渗透率极低,大量患者无法获得高效、可及的标准化治疗。与此同时,赛道内竞品稀缺,生物类似药与创新药布局滞后,行业长期处于“独家供应”状态,市场亟需国产创新药打破垄断、填补临床与市场双重缺口。

>>

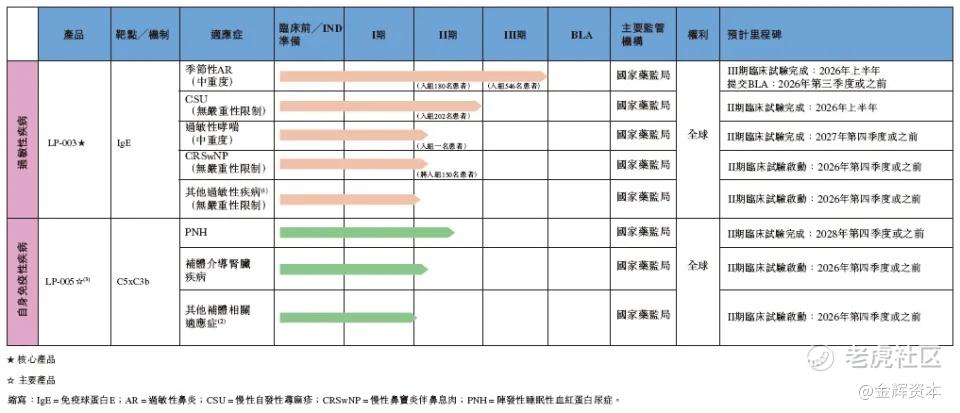

三、核心王牌:LP-003实现同类最优疗效升级

LP-003是天辰生物自主研发的新一代抗IgE单克隆抗体,也是目前全球同靶点进度领先、数据最优的在研创新药,核心定位为百亿药王奥马珠单抗的迭代升级产品。在慢性自发性荨麻疹的头对头二期临床试验中,LP-003展现出更强的靶点亲和力与更优异的治疗效果,疗效全面优于进口原研药,具备显著的产品代际优势。在临床进度上,LP-003多适应症同步推进,过敏性鼻炎适应症预计2026年第三季度提交上市申请,慢性自发性荨麻疹适应症将于同年完成二期试验并启动三期临床。凭借差异化疗效优势,该产品有望成为国内首款适配过敏性鼻炎的创新生物制剂,精准覆盖海量患者,颠覆现有市场格局。

>>

四、第二增长曲线:LP-005填补全球临床空白

除核心抗过敏管线外,天辰生物布局全球首创产品LP-005,打造第二核心增长曲线,进一步拓宽企业技术壁垒与市场边界。LP-005是全球首款可同时抑制补体三条通路的双功能抗体融合蛋白,突破了传统补体药物单一通路抑制的技术局限,填补了全球补体介导疾病的治疗空白。目前该产品已在阵发性睡眠性血红蛋白尿症的二期临床中验证了显著疗效,安全性与有效性表现优异。2025年,公司将推动LP-005开展IgA肾病、C3G等多种疑难肾病的临床研究,正式切入罕见肾病、自身免疫疾病等高壁垒赛道,避开同质化竞争,为企业长期发展奠定坚实的产品基础。

>>

五、IPO募资赋能:机遇与发展风险并存

作为临床阶段创新药企,天辰生物暂无商业化产品,尚未产生营收,持续的研发投入导致企业处于亏损状态。2023年至2025年前9个月,公司累计亏损约3.7亿元,截至2025年9月末,公司现金及等价物仅1.74亿元,叠加持续的经营现金流流出,企业研发推进的资金压力极大。本次IPO预计募资净额12.55亿港元,七成以上资金将用于核心产品研发与商业化落地,剩余资金用于管线拓展与日常运营。在国内创新药产业政策扶持、国产替代加速的背景下,公司迎来绝佳发展机遇,但新药临床进度、商业化落地、行业竞争等风险仍存,未来成长值得市场持续关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。