大金重工港股启航:28 亿基石护航,全球海工龙头的 A+H 新征程

>>

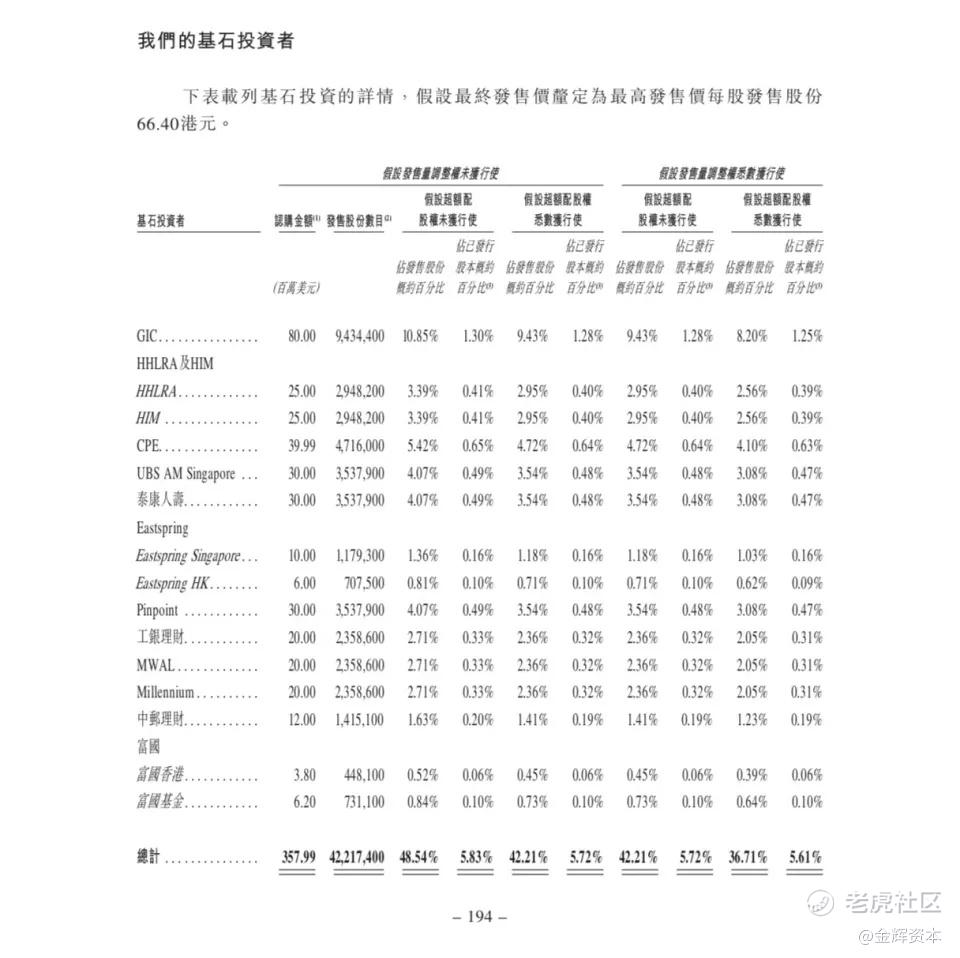

2026 年 5 月 28 日,海上风电海工装备龙头大金重工(01081.HK)正式开启港股招股,全球发售 8696.58 万股 H 股,发售价不高于 66.40 港元 / 股,预计 6 月 5 日于港交所挂牌上市。此次招股吸引 GIC、高瓴等 12 家全球顶级基石投资者,合计认购约 28.03 亿港元,彰显国际资本对其全球竞争力与增长潜力的高度认可。从 A 股上市到港股登陆,大金重工 “A+H” 双资本平台落地,既是其全球化战略的关键一步,更标志着中国海工装备企业从 “产品出海” 向 “全球生态布局” 的跨越。

>>

一、欧洲称王:海上风电单桩龙头的硬核实力

大金重工的核心底气,源于在全球门槛最高、利润最厚的欧洲海上风电市场建立的绝对统治力。根据弗若斯特沙利文数据,2025 年上半年,公司以29.1% 的市场份额稳居欧洲海上风电单桩供应商首位,较 2024 年的 18.5% 大幅提升,远超欧洲本土竞争对手。作为亚太地区唯一实现向欧洲批量交付单桩的供应商,截至目前,公司累计向欧洲供应单桩超 200 套,深度嵌入英国、德国、法国等主流海上风电供应链,与莱茵集团等全球顶级能源开发商建立长期合作。

这份领先地位,源于技术、产能与交付能力的三重壁垒。在技术端,公司单桩加工精度达 ±2mm,远超行业 ±5mm 标准,可满足 15-25MW 超大风机的严苛需求;在产能端,唐山曹妃甸基地实现 50 万吨年产能,采用全球首创全室内建造模式,自动化率超 60%;在交付端,公司创新DAP(目的地交货)模式,构建 “建造 + 运输 + 交付” 全链条能力,自主设计的海工特种重型运输船于 2026 年 2 月投入运营,搭配欧洲 3 个风电母港,实现从中国港口到欧洲项目现场的端到端交付,大幅提升客户黏性与产品附加值。

>>

二、双轮驱动:风电主业高增,造船业务开辟第二曲线

在稳固海上风电基本盘的同时,大金重工业绩迎来爆发式增长,2025 年全年营收 61.74 亿元(同比 + 63.34%),归母净利润 11.03 亿元(同比 + 132.82%);2026 年一季度再创新高,营收 19.07 亿元(同比 + 67.17%),归母净利润 4.35 亿元(同比 + 88.19%),毛利率达 39.19%,核心驱动力来自海外高溢价业务 ——2025 年海外收入占比升至 74.5%,毛利贡献占比达 81%。目前公司手持超百亿海外订单,集中于 2026-2027 年交付,高利润增长确定性充足。

更值得关注的是,公司依托重型钢结构制造技术优势,成功向高附加值商业造船领域延伸,形成 “风电 + 造船” 双轮驱动格局。2026 年,大金重工与挪威、希腊三家国际知名船东签订合同,将建造 10 艘 211,000 载重吨散货船,合同总金额约 51.02 亿元,预计 2028-2029 年交付。这是公司从风电特种船设计到商业造船批量接单的跨越,标志着其将风电领域积累的超大型、重型装备制造能力,成功延伸至广阔的全球航运市场,造船业务正成为继海上风电之后的第二增长引擎。

>>

三、港股募资赋能:深耕全球市场,迈向海工基础设施服务商

此次港股上市,大金重工募资将重点投向深远海综合解决方案升级、欧洲总装基地建设、全球研发中心布局等核心方向。其中,欧洲总装基地建设是重中之重,投产后将实现从 “中国建造、欧洲交付” 到 “欧洲本地生产、本地服务” 的升级,有效缩短响应周期、规避贸易壁垒,进一步巩固欧洲龙头地位。同时,募资将持续支持造船业务产能扩张,推动公司从 “风电装备出口商” 向 “全球海工基础设施服务商” 系统性转型。

基石投资者的豪华阵容,为公司港股上市后的市场表现提供坚实支撑。此次参与认购的 12 家机构,涵盖 GIC 等主权基金、高瓴等国际顶级投资机构、泰康人寿等保险资金,以及工银理财、中邮理财等国内头部资管,形成 “国资 + 国际 + 长线资金” 的均衡配置,既体现全球资本对大金重工行业地位的认可,也为其登陆港股后的流动性与稳定性保驾护航。

从 A 股到港股,从风电制造到 “风电 + 造船” 双主业,从产品出口到全球生态布局,大金重工的成长路径,是中国高端装备制造业全球化突围的缩影。随着港股上市落地,这家全球海工龙头将借助国际资本平台,持续深耕欧洲、拓展全球市场,在全球能源转型浪潮中,书写中国企业向海图强的新篇章。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。