北京医疗器械“小巨人”三次闯关IPO!收入已下滑,产品技术路线面临淘汰

2026年5月28日,贝尔生物将在北交所上会。这是贝尔生物第三次闯关IPO。

此前,在2020年7月,贝尔生物欲在深交所创业板上市,2021年2月撤回申请,2021年10月又冲刺上交所主板,最终撤回。

贝尔生物目前面临业绩下滑问题,并且公司应收账款攀升,回款质量恶化。

贝尔生物2023年至2025年营收连续两年下滑,核心产品需求持续走弱,占收入大头的呼吸道病原体产品也开始萎缩。

贝尔生物虽然提出向化学发光转型,但目前超过70%的收入仍来自胶体金和酶联免疫等传统产品,而IVD行业主流技术已经转向化学发光,传统产品未来存在被逐步淘汰的风险。

与此同时,贝尔生物研发投入长期低于行业平均,销售费用却明显高于研发费用;公司拥有大量注册证,但真正的发明专利较少。

01需求萎缩收入下滑,应收帐款攀升

贝尔生物是一家成立于1995年的老牌IVD(体外诊断)企业,主营呼吸道病原体、优生优育、肝炎病毒等检测产品。

尽管公司正在推动化学发光等新技术布局,但从当前经营数据来看,其业务仍高度依赖传统产品线,而新的增长动能尚未真正建立。

贝尔生物整体收入下滑但利润水平并未随收入下降而明显恶化。2023年至2025年,贝尔生物营业收入分别为4.13亿元、3.76亿元和3.36亿元;同期净利润分别为1.49亿元、1.40亿元和1.46亿元。

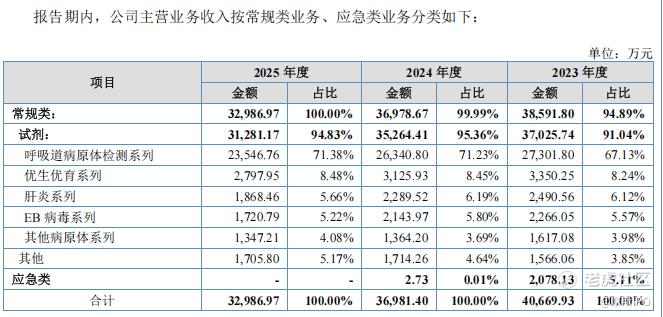

从收入结构看,贝尔生物主营业务几乎全部依赖常规类业务。报告期内,业务收入分别为3.86亿元、3.70亿元和3.30亿元,占营业收入比例始终超过90%。

与此同时,原本受疫情带动的应急类业务收入占比则由5.11%快速下降至接近于零。

监管重点关注了公司收入真实性与可持续性。2023年的收入高增长,是否存在疫情后需求集中释放、渠道提前备货甚至压货确认收入的情况?而2024年至2025年的持续回落,是否本质上是此前透支需求后的自然修正?

对此,公司解释称,2024年收入下降主要由于呼吸道病原体检测需求退潮,2025年则受到增值税政策变化影响,由原3%简易计税改为13%一般计税后,不含税售价下降,从而导致收入减少。

但这一解释仍存在一定疑点。

首先,疫情需求回落属于行业共同面对的问题,但同行公司并未普遍出现连续两年的收入下滑。这意味着,贝尔生物的问题可能不仅仅是行业周期,更可能反映出公司自身产品竞争力或渠道能力的弱化。

其次,税率变化本身并不会改变终端真实需求。如果企业产品具备较强竞争力,理论上完全可以通过终端提价、渠道协商等方式部分消化税率影响。但贝尔生物收入却明显受到冲击,反而说明其议价能力可能已经减弱,只能通过降价维持销量。

更值得关注的是,公司多条核心产品线收入已经出现持续萎缩。

例如,优生优育系列产品受出生率下降影响持续承压;肝炎系列产品则受到“检验套餐解绑”政策影响,检测需求减少。而收入占比超过70%的呼吸道病原体系列产品,在2025年同样出现下滑。

从结果看,公司至今仍高度依赖传统产品,而所谓“化学发光升级”尚未真正填补传统业务萎缩留下的缺口,其业务结构实际上正面临老化风险。

相比收入下滑,更值得关注的是公司异常偏高的毛利率水平。

报告期内,公司综合毛利率分别达到76.22%、78.88%和77.89%;其中常规业务毛利率更是分别达到75.50%、77.49%、79.11%和78.06%,长期高于行业平均水平。

公司解释称,高毛利率主要来源于抗原抗体自产带来的成本下降。但与此同时,公司成本结构中直接材料占比却在持续提高,而人工及制造费用分摊比例相对偏低。

公司是否存在通过减少制造费用归集、降低成本结转等方式,人为维持高毛利率?

此外,公司回款质量恶化的问题同样值得警惕。

2025年末,公司应收账款达到4197.94万元,较上年末1851.21万元大幅增长126.77%。与此同时,公司营业收入却继续下降,应收账款周转率也由16.55下降至10.19。

正常情况下,当收入下降时,应收账款通常也会同步趋缓,但贝尔生物却出现了“收入减少、应收暴增”的反向变化。这意味着,公司渠道资金压力可能正在明显上升,销售回款质量正在恶化。

公司是否正在通过延长账期、放宽信用政策等方式维持出货规模?如果未来经销商库存积压、终端需求继续转弱,公司可能面临更大的坏账与渠道风险。

02技术路线面临淘汰风险,研发投入不足

贝尔生物目前的核心问题,并不只是收入下滑,而是其技术路线与行业发展趋势之间,已经开始出现明显错位。

公司现有技术平台主要包括酶联免疫、胶体金和化学发光三大方向。但需要注意的是,酶联免疫(ELISA)已经逐渐退出行业主流竞争。

当前IVD行业的核心趋势,正在由传统酶联免疫向化学发光快速迁移。尤其是在三级医院市场,化学发光的渗透率已经超过80%,凭借更高灵敏度、更高自动化水平以及更强检测效率,逐渐成为免疫诊断的主流技术路线。

相比之下,酶联免疫更多只剩基层医疗机构、低成本检测场景仍在使用,其市场空间正在被持续压缩。某种程度上,这类传统产品已经进入生命周期后半段,未来5至10年甚至可能面临明显的代际淘汰风险。

而贝尔生物目前仍然高度依赖这些传统技术产品。

2024年,公司胶体金法试剂收入占比达到51.93%,酶联免疫法试剂占比20.93%,而化学发光法试剂占比仅22.51%。

到了2025年,胶体金法试剂占比进一步提升至53.18%,酶联免疫法试剂占比18.35%,化学发光法试剂占比则仅提升至23.29%。

也就是说,尽管公司正在推动化学发光业务发展,但胶体金与酶联免疫两类传统产品合计仍贡献超过70%的收入,依旧是公司真正的核心收入来源。

这也是贝尔生物此前两次IPO过程中,“募投项目合理性”“技术路线是否落后”等问题反复被监管层重点问询的重要原因。

而此次北交所IPO中,公司也明显调整了募投方向,主动删除了“酶联免疫扩产计划”,转而重点扩张化学发光试剂和胶体金试剂产能。

这一动作,本质上是在向市场传递一个信号:公司希望证明,自己正在向主流技术路线转型。

但问题在于,从目前收入结构来看,贝尔生物依然没有真正摆脱对传统技术产品的依赖,所谓“化学发光升级”更多仍停留在战略方向层面,而尚未真正成为公司新的核心增长引擎。

更值得关注的是,公司所谓“技术升级”背后,研发投入并不算突出。

报告期内,贝尔生物研发费用分别为3298.18万元、3303.50万元和3009.60万元,占营业收入比例分别为7.98%、8.79%和8.96%,连续三年低于行业平均水平,且仅约为同期销售费用的一半,整体研发费用率长期处于行业靠后位置。

与此同时,贝尔生物“重注册、轻原创”的问题同样较为明显。截至目前,公司拥有459项国内医疗器械注册证书,但真正的发明专利仅有9项。大量注册证书更多是不同规格、不同产品型号的延续性注册,并不等同于真正具备底层创新能力。

公司是否存在“以注册证数量掩盖原创技术储备不足”的问题?

贝尔生物的产品产能利用率也不足。2025年,公司酶联免疫法试剂产能利用率已经下降至60.30%,而被寄予转型希望的化学发光仪器产能利用率更是仅有42%。这意味着,公司一方面传统产品需求正在放缓,另一方面新技术产品的市场放量速度又未达到预期。

从结果来看,贝尔生物目前面临的并不仅仅是短期业绩波动,更深层的问题在于:传统业务正在逐渐衰退,而新技术业务尚不足以完成接棒,公司正处于技术迭代与业务转型的关键窗口期。

来源/摩斯IPO

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。