美股短期的最大风险不是下跌,而是轮动

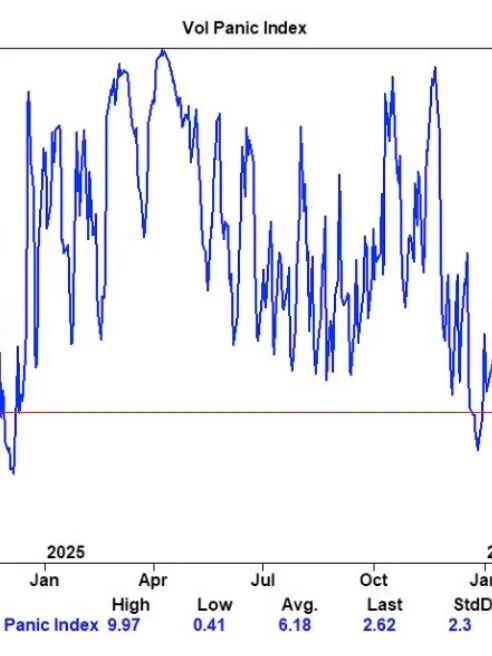

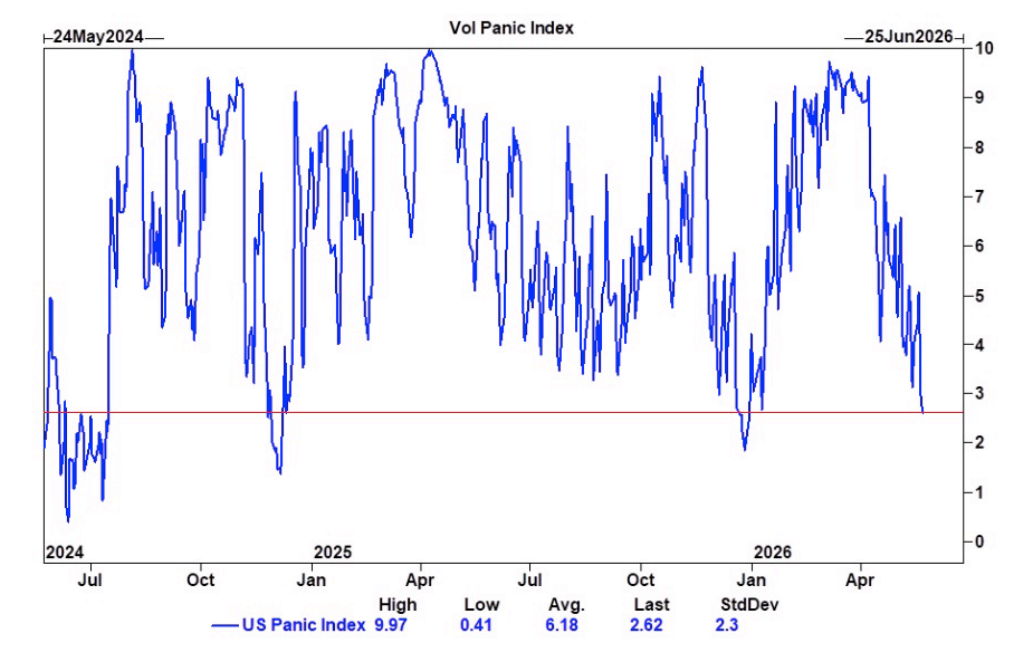

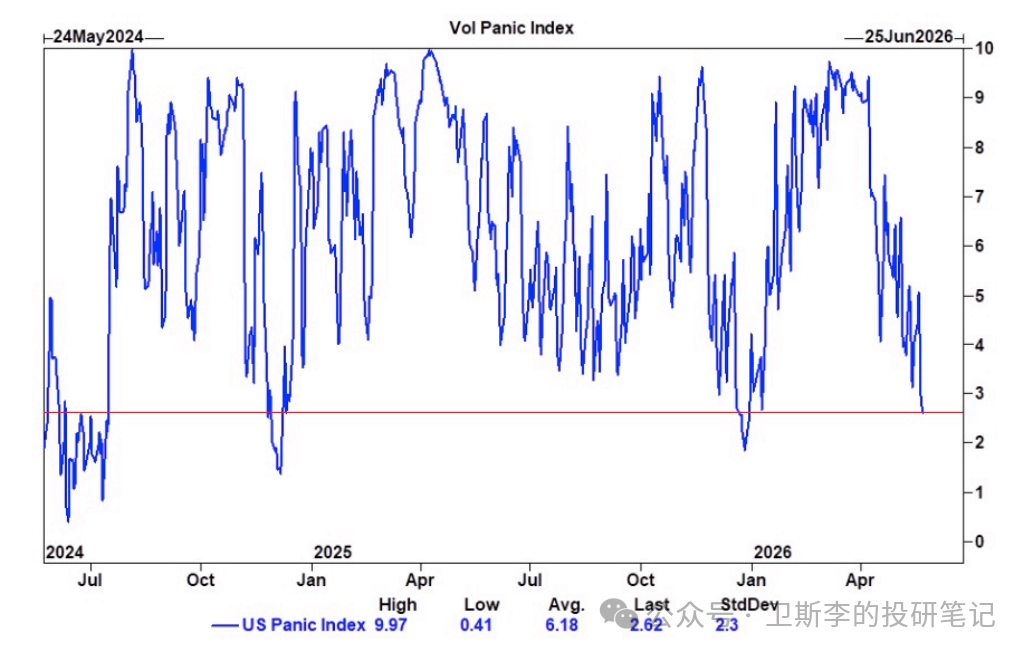

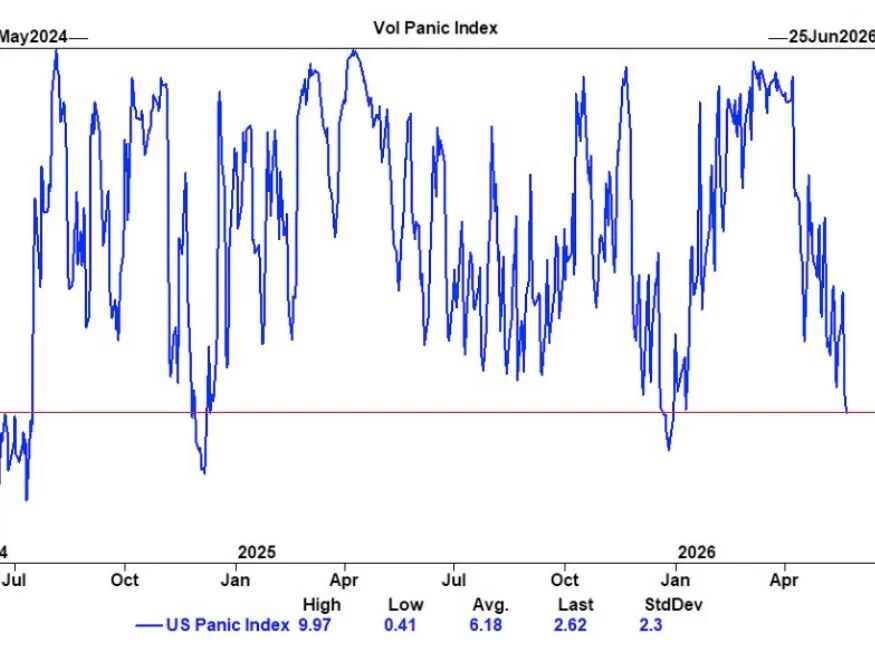

1、过去6周,市场已激进地压低了股票波动率(VIX)水平,使其回归常态;但与此同时,领涨却极度集中于少数个股。换言之:宏观层面的恐慌情绪虽已消退,但仓位风险并未同步下降(图1)。

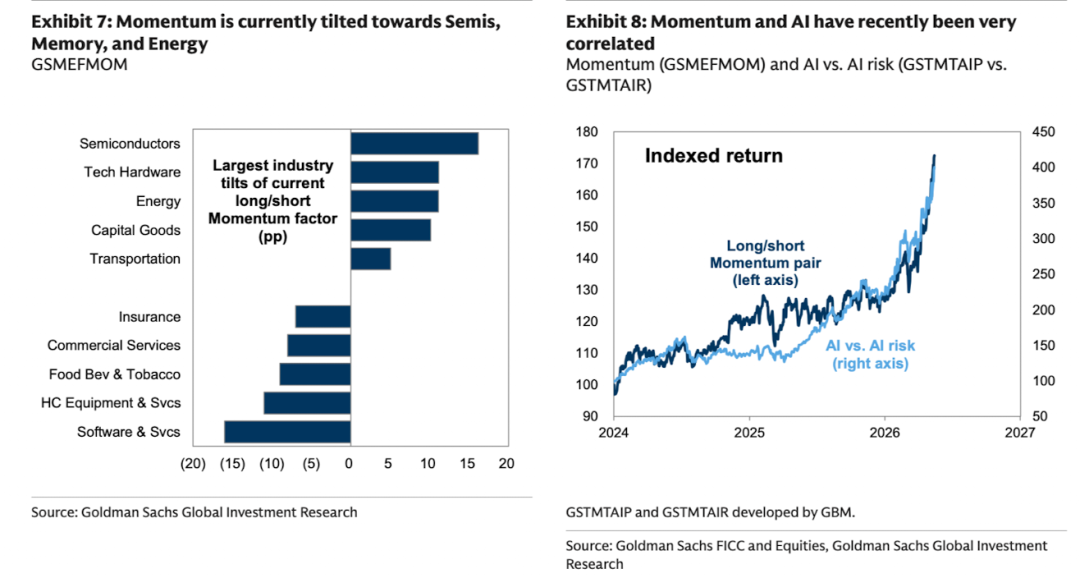

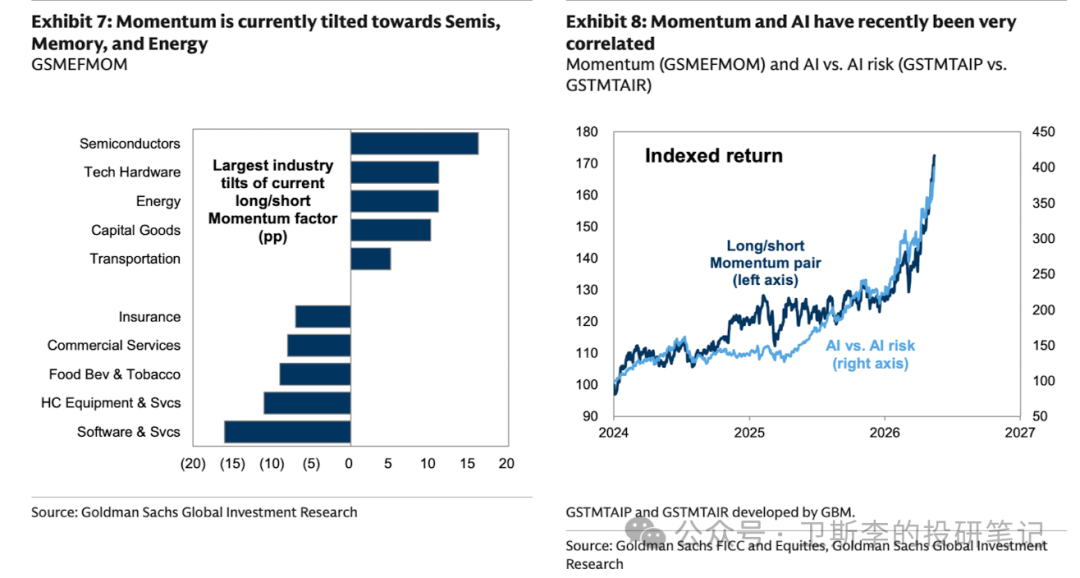

2、如今美股动量策略几乎等同于“AI交易”。从行业层面看,动量多头端最大的配置集中在参与AI基础设施建设的半导体、科技硬件和资本品股票,以及能源和交通运输板块;而空头端则包括软件和商业服务行业的公司,这些公司因担忧被AI颠覆而承压(图2)。

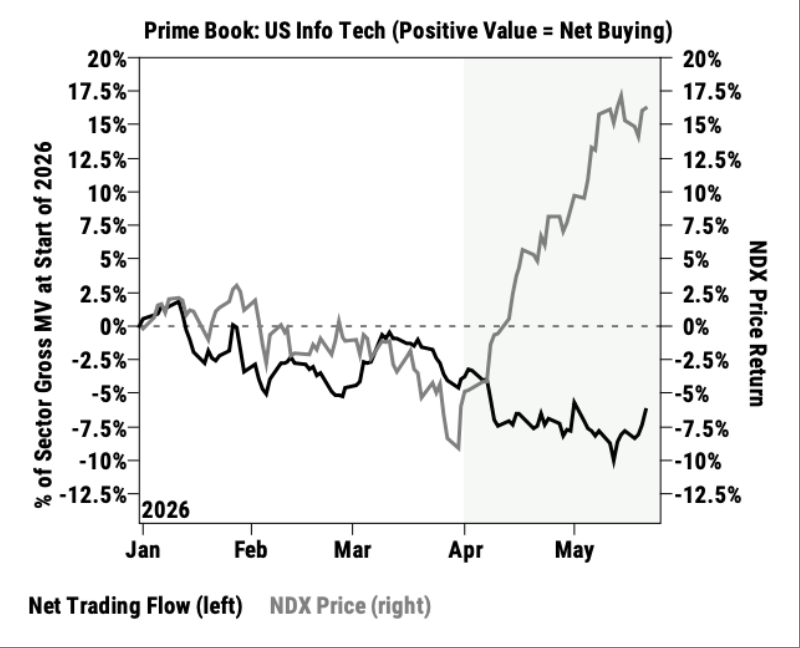

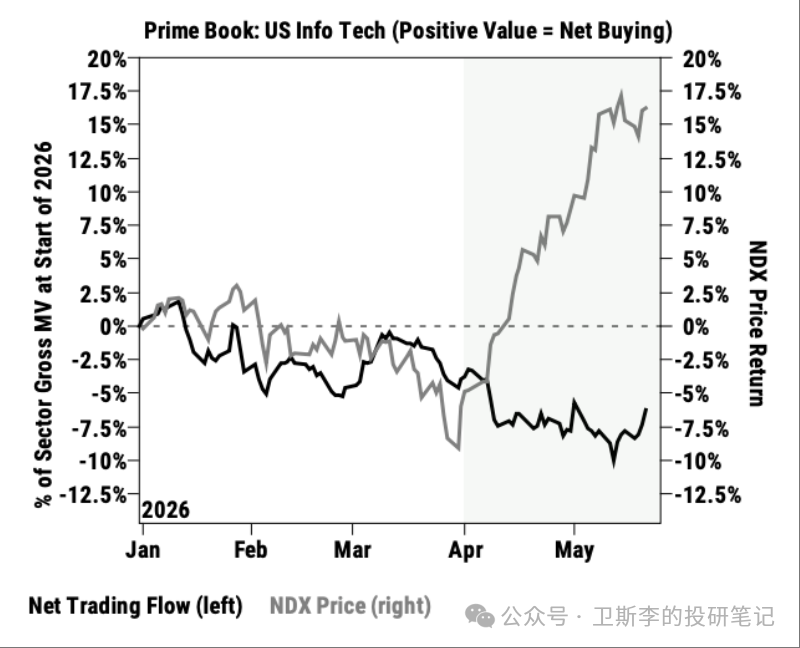

3、而仓位配置正开始反映出一种极为激进的倾向。 高盛Prime数据显示,上周美国多头/空头总杠杆率上升了+5.5个基点——这是三年多以来最大的单周增幅;与此同时,对冲基金在持续卖出一个月后,已强势转为回补信息技术板块头寸(图3)。目前,信息技术板块的总敞口与净敞口均处于五年高位(第100百分位)。

4、今年3月及4月初,市场讨论的核心集中在宏观下行风险、恐慌性对冲、利率走势、地缘政治,以及是否需要全面降低全市场仓位水平等问题上。 而如今,恐惧情绪似乎已不再聚焦于明确的指数级下跌,而是转向对潜在“动量反转”或“因子轮动”的可能性担忧。

5、当然,仓位配置极度拥挤(对冲基金总杠杆率处于高位,且增量风险偏好持续向半导体、AI基础设施及资本支出受益者集中)完全可以继续运行,尤其当基本面依然强劲时。但它同时也制造了日益加剧的脆弱性:一旦领导力开始松动,或市场转向奖励其他板块,风险将迅速放大。

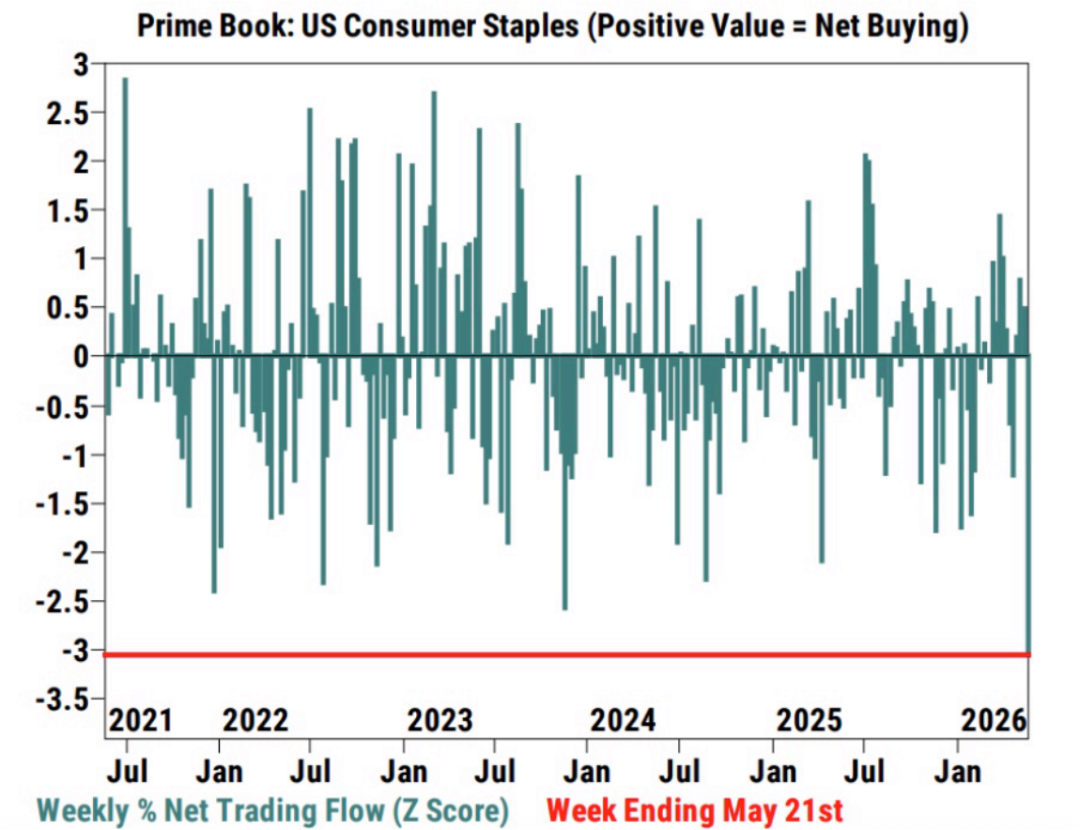

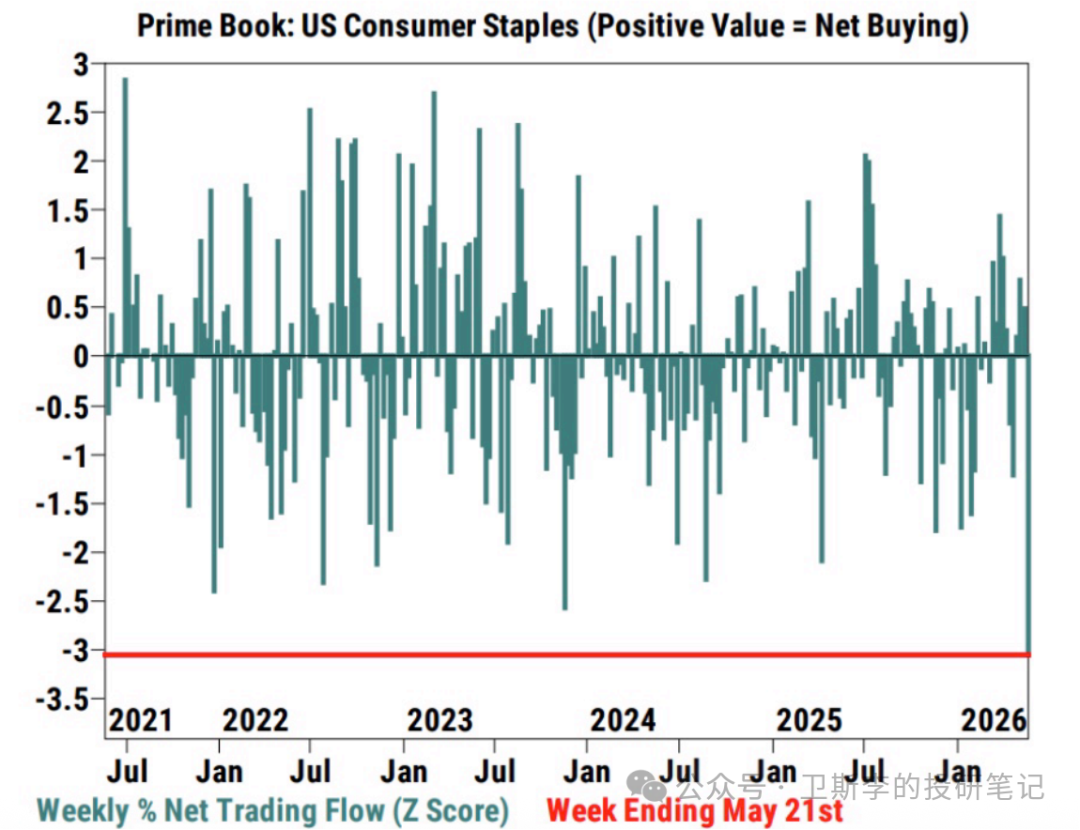

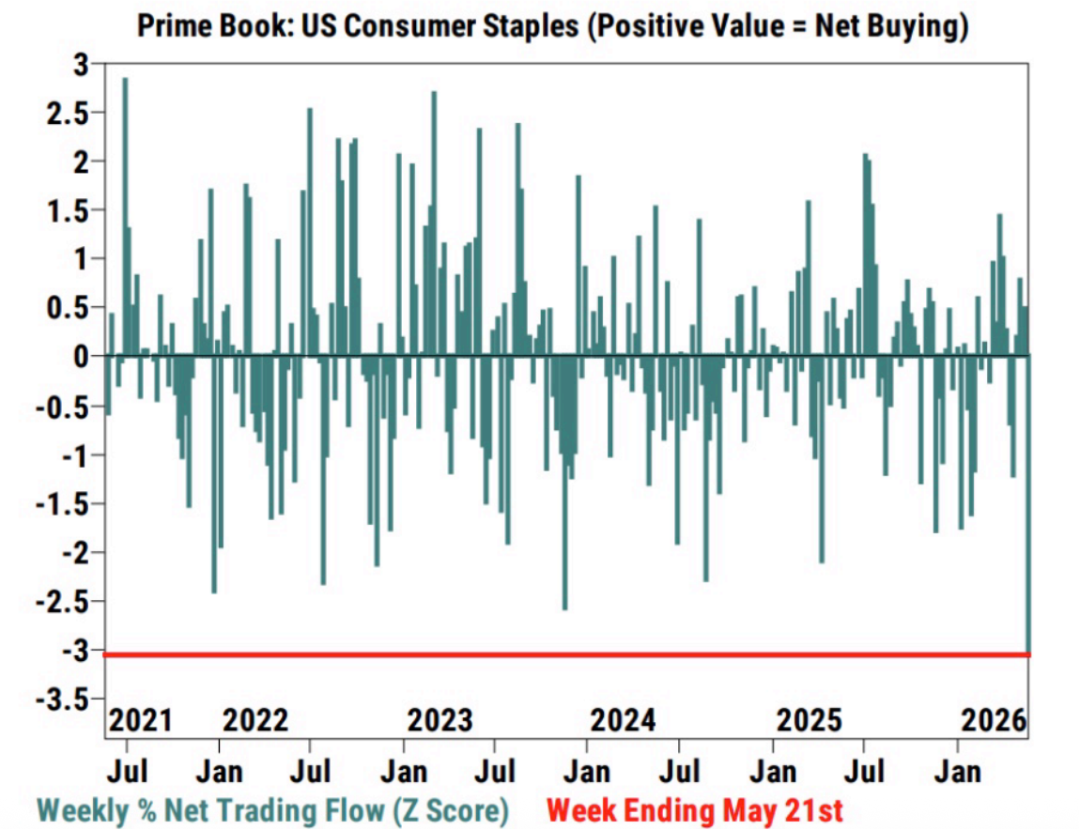

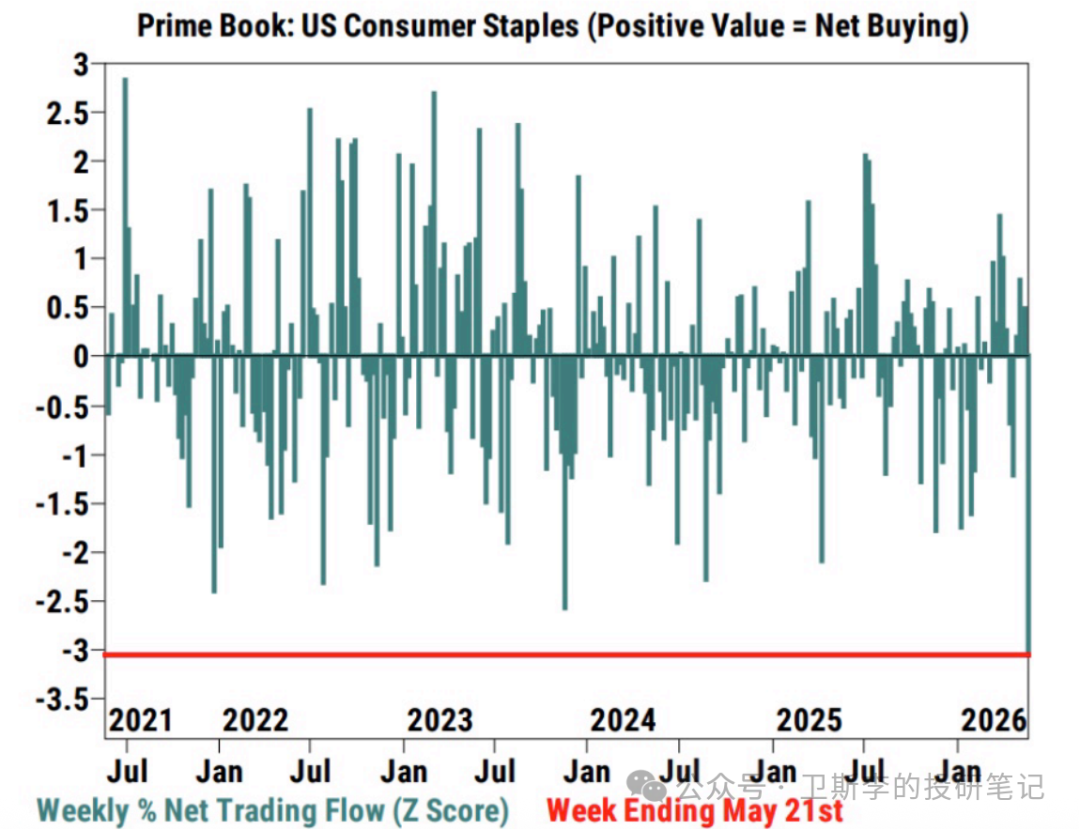

6、有趣的是,关于此类“轮动”的迹象已开始悄然浮现于消费板块。上周资金流向数据在可选消费与必需消费之间出现了明显分化:对冲基金正激进回补高贝塔值的可选消费类股票组合,同时大幅做空防御性板块。在消费板块过去10周中,基金经理在9周内净买入可选消费板块——其买入速度为两年多以来最快;而必需消费板块则录得五年多以来最大规模的净卖出(图4)。

7、总之,资金流向、仓位配置以及市场结构,正日益主导行情走向,其影响力已超过基本面因素本身。最终,美股短期最大风险或许并非“下跌”,而是:市场最终开始奖励其他东西(比如随着伊朗冲突缓解)。

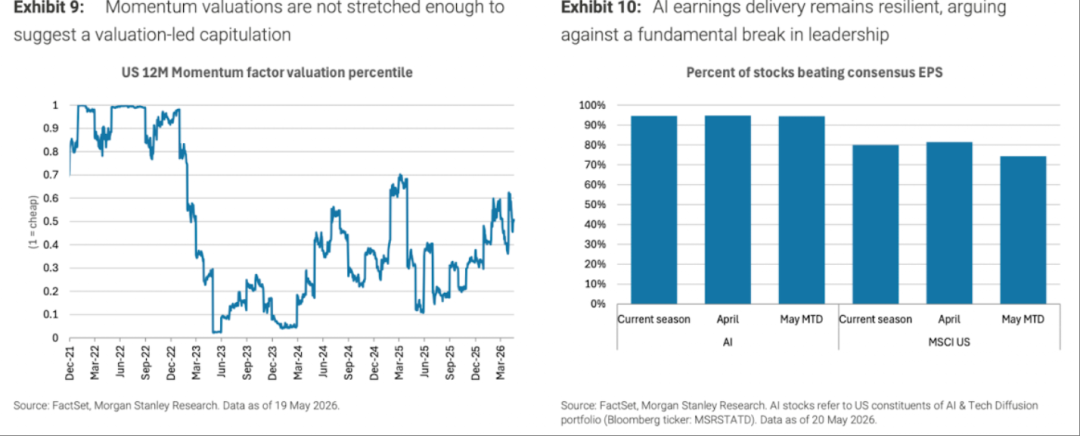

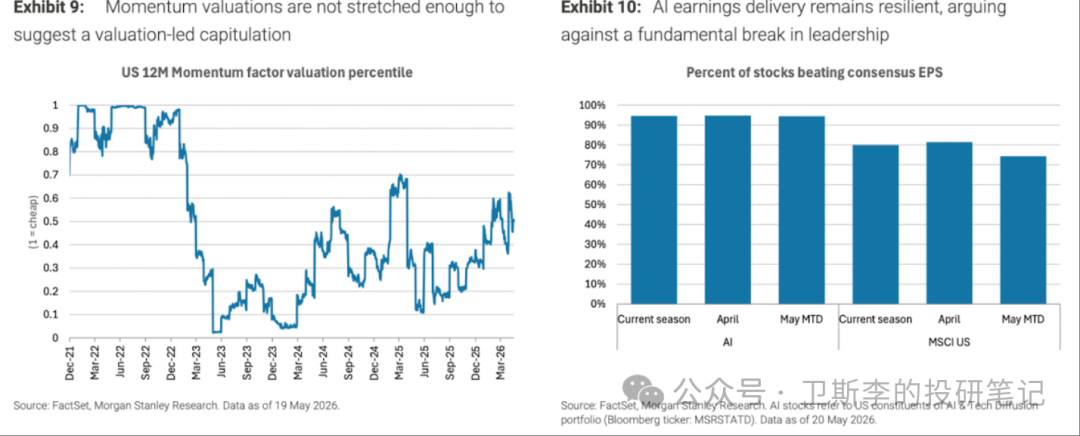

8、需要补充的是,缺乏估值泡沫和持续的盈利支撑降低了动量因子出现长期深度回调的风险(图5)。若要引发更持久的动量回撤,可能需要收益率进一步显著上行,或AI盈利叙事出现实质性弱化,这些目前还看不到。9、每周更多美股资金流数据变化详见图6知识星球。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- CynthiaVogt·05-27这波信息技术都挤到100分位了 真轮动起来谁先松点赞举报

- ZonaMatthew·05-27这波资金从可选消费切这么快 防御还能扛几天点赞举报