马斯克掀桌了!SpaceX招股书炸出史诗级数据,普通人还有机会上车吗?

马斯克掀桌了!SpaceX招股书炸出史诗级数据,普通人还有机会上车吗?

美东时间五月二十日,SpaceX正式向SEC递交S-1招股书,估值锚定1.75到2万亿美元,一举刷新美股IPO史上最大规模。

笔者这周末把190页招股书啃完了,干货太多,必须马上写一篇给大家拆解。

SpaceX 的业务拼图:不仅仅是造火箭

大众对 SpaceX 的印象多停留于“马斯克造火箭”,但此次 IPO 揭示了其作为综合性科技巨头的本质。马斯克将三大业务板块打包上市:Connectivity(通信)、Space(航天)与 AI(人工智能)。

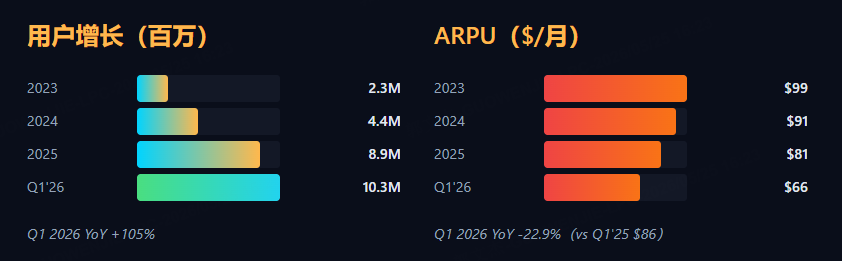

首先说第一个,Connectivity,这个是马斯克的另一家公司Starlink,主要是发射提供网络信号的卫星。主要收入来源就是客户每月的订阅费。

最近Starlink在努力往下沉市场冲击,过去高昂的卫星网络也在走入千家万户。虽然这样做公司的单位客户消费(ARPU)有所减少,但是这样开拓了很多像航空公司和邮轮公司这样的企业用户,以及美国之外的国际用户。整体上收入和利润都是往上走的。

第二个是Space,也就是大家对这家公司的刻板印象:研究火箭、发射火箭。

众所周知,他们接了很多美国政府和军方的固定价格合同,挣得盆满钵满。但是招股书揭露了,其实这块业务的主要客户是他们自己的兄弟公司Starlink,占比将近四分之三。

不管怎么说,这一块的收入也很可观,去年的收入有41亿美元。但是马斯克又把所有的收入全部投入了新的研发,目标是要在2027年让Starship落地。

第三个是马斯克自己的AI公司xAI。今年年初被SpaceX收购后,xAI成为了这次上市的一部分。

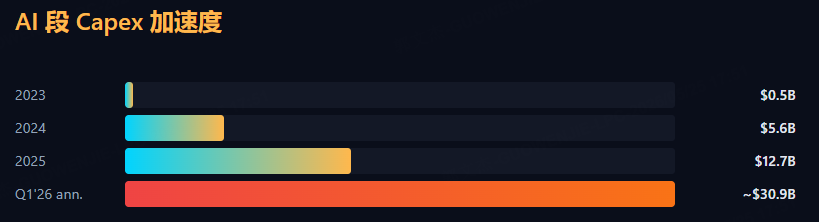

xAI算是在各大AI厂商中营收不错的公司,但是因为公司的整体战略偏重堆积算力资源,导致公司所有的收入,甚至更多,都被投入到数据中心Colossus的搭建。因此,他们拥有所有AI厂商中最高的算力之一,但这也给即将上市的SpaceX带来了不少财务压力。

公司的财务表现以及预期

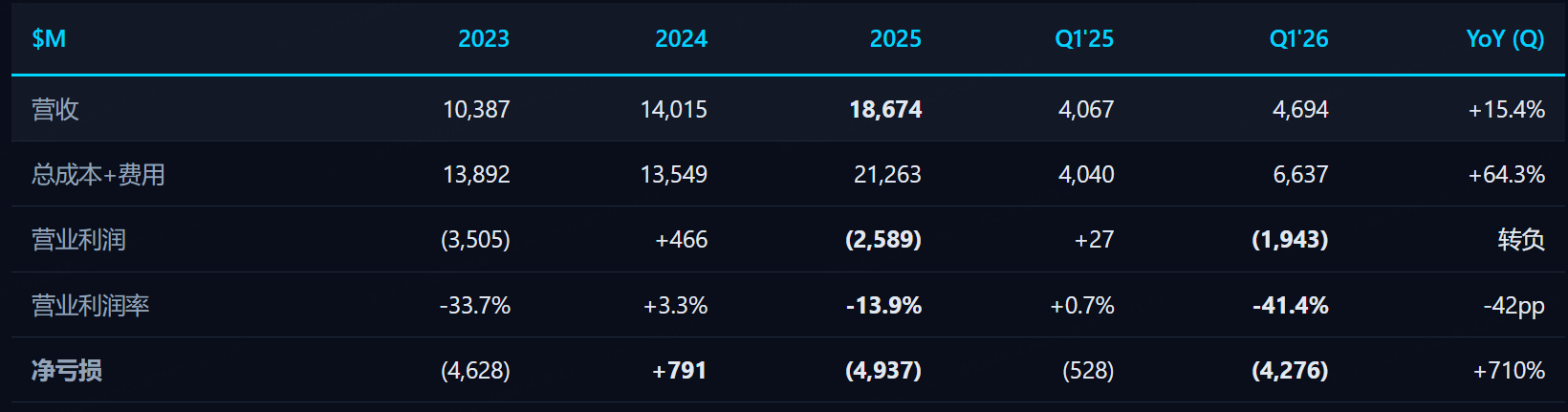

刚才提到公司的三个业务板块,我们先对它们过往的财务数据有一个整体的了解:

虽然营收增速放缓,但总体上仍在稳步上升。不过,收入增长远远赶不上公司烧钱投资的速度,尤其是净亏损的波动非常大。

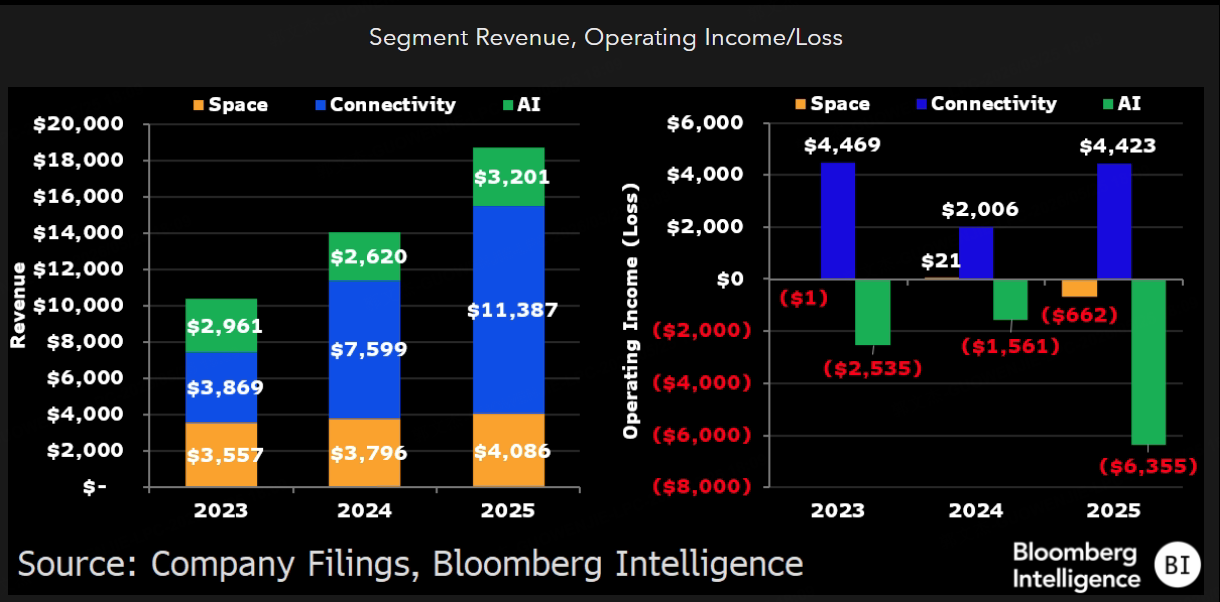

具体三个板块分开来看:

|

分部 |

2024 营收 |

2025 营收 |

同比增长% |

占比 2025 |

|

🚀 Space(火箭) |

3,796 |

4,086 |

7.60% |

22% |

|

📡 Connectivity(Starlink) |

7,599 |

11,387 |

49.80% |

61% |

|

🤖 AI(xAI/Grok/X) |

2,620 |

3,201 |

22.20% |

17% |

|

合计/平均 |

14,015 |

18,674 |

33.20% |

100% |

我们可以看到,星链是当之无愧的现金牛,不但提供了主要收入,而且在高额资本投入的前提下,还可以保持高速增长和正向现金流,给其他两个业务输血。

反观火箭业务和AI业务,目前都处在大量投入的阶段。尽管它们有不低的收入,但整体还是现金流出。这两项业务上的超额资本投入,也导致了整个公司总体的负现金流。

现金流拆解

-

Starlink 分部:自由现金流(FCF)+$30 亿

-

Space 分部:消耗 $32 亿,主要用于星舰研发和基础设施建设

-

AI 分部:消耗 $139 亿,主要用于数据中心建设、GPU折旧和整合成本

-

公司整体净 FCF:-$140 亿

关于这个资本支出一般是多是少,我们可以看看同行是怎么做的。

传统的SaaS软件公司,乃至整个科技行业的均值,大约是在30%上下。但是SpaceX是比较激进的一批,这也符合马斯克一贯的风格:用高投入来换高产出。

尤其是对xAI的投入,我们可以明显感觉到,xAI是AI算力扩展中最激进、也是增速最快的公司之一。今年五月,xAI和AI头部厂商Anthropic签订了算力支持协议,将会为公司带来每个月12.5亿美元的收入,进一步印证了其算力霸权的战略野心。

债务和杠杆:值得重点关注

关于公司的债务和杠杆,也是值得关注的重点。

目前公司明面上的债务一共有291亿美元,其债务与息税折旧摊销前利润之比达到了4.4倍,远超投资级评级小于三倍的门槛。

不仅如此,SpaceX账上还有70亿优先股和收购AI编程软件Cursor的100亿解约金,以及每月还EchoStar(美国卫星通信公司)的利息总计20亿。

前面提到的大规模数据中心建设中,掺杂了很多融资租赁。账面上虽然是资产,但实际上更像是负债。包括和Anthropic的预收合同,因为双方可以提前六个月告知退出并且归还预收款,所以也导致公司存在隐形的债务偿还压力。

调整各项债务与责任后,实际的杠杆总体达到惊人的7.4倍,也就是49B债务 / 6.6B息税折旧摊销前利润。所以总体来说,SpaceX的财务杠杆较高。

马斯克的薪酬激励:高估值故事的关键

还有一个很有意思的点,是关于马斯克本人的工资。这也是理解SpaceX高估值可能性的核心。

七年以来,马斯克本人在SpaceX的工资一直是加州的最低法定工资$54,080,比任何一个SpaceX的员工都要少。

但是在今年1月13号,马斯克和董事会达成了协议,授予了马斯克10亿股 Class B 表现型限制股。马斯克可以根据目标达成情况,解锁高额的股权回报。

具体目标有两个:一个是达到特定的市值里程碑,另一个是建立100万人口的火星殖民地。只有同时达到这两个要求,才可以解锁股权激励。

从过往特斯拉四年十一倍的增长速度来看,我们有理由相信,这次的超额目标也并非完全没有实现的可能。

综上所述

SpaceX作为史上最受瞩目的IPO,其业务盈利韧性已经得到市场验证。

然而,处于大举扩张期的SpaceX,财务报表呈现出高投入、高负债的特征。这与2万亿美元的估值之间,存在巨大的博弈空间。

这次IPO极有可能成为航天时代的里程碑。如果您对上市前的投资布局感兴趣,我将后续撰写关于如何通过 NASA、DXYZ、VCX、SATS、GOOG以及RKLB 等渠道参与投资的专题报告。 $Tema Space Innovators ETF(NASA)$ $Destiny Tech100 Inc(DXYZ)$ $Fundrise Innovation Fund LLC(VCX)$ $EchoStar(SATS)$ $Rocket Lab USA, Inc.(RKLB)$

敬请期待! $SpaceX(SPCX)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 四国大战·05-28精彩等你的通过其他渠道参与投资的报告,ipo前的窗口……点赞举报

- DIMCO·05-27这波 7.4 倍杠杆是真吓人 2027 Starship真能扛出来吗1举报