$联想集团(00992)$ 上周五联想财报出来,当天股价涨了接近20%。很多人第一反应可能是:业绩利好兑现,短线差不多了。

但我把财报重新看了一遍,感觉当天市场反应的更多是“业绩超预期”,而不是“估值逻辑变了”。真正值得关注的,可能是下面三个更深层的变化。

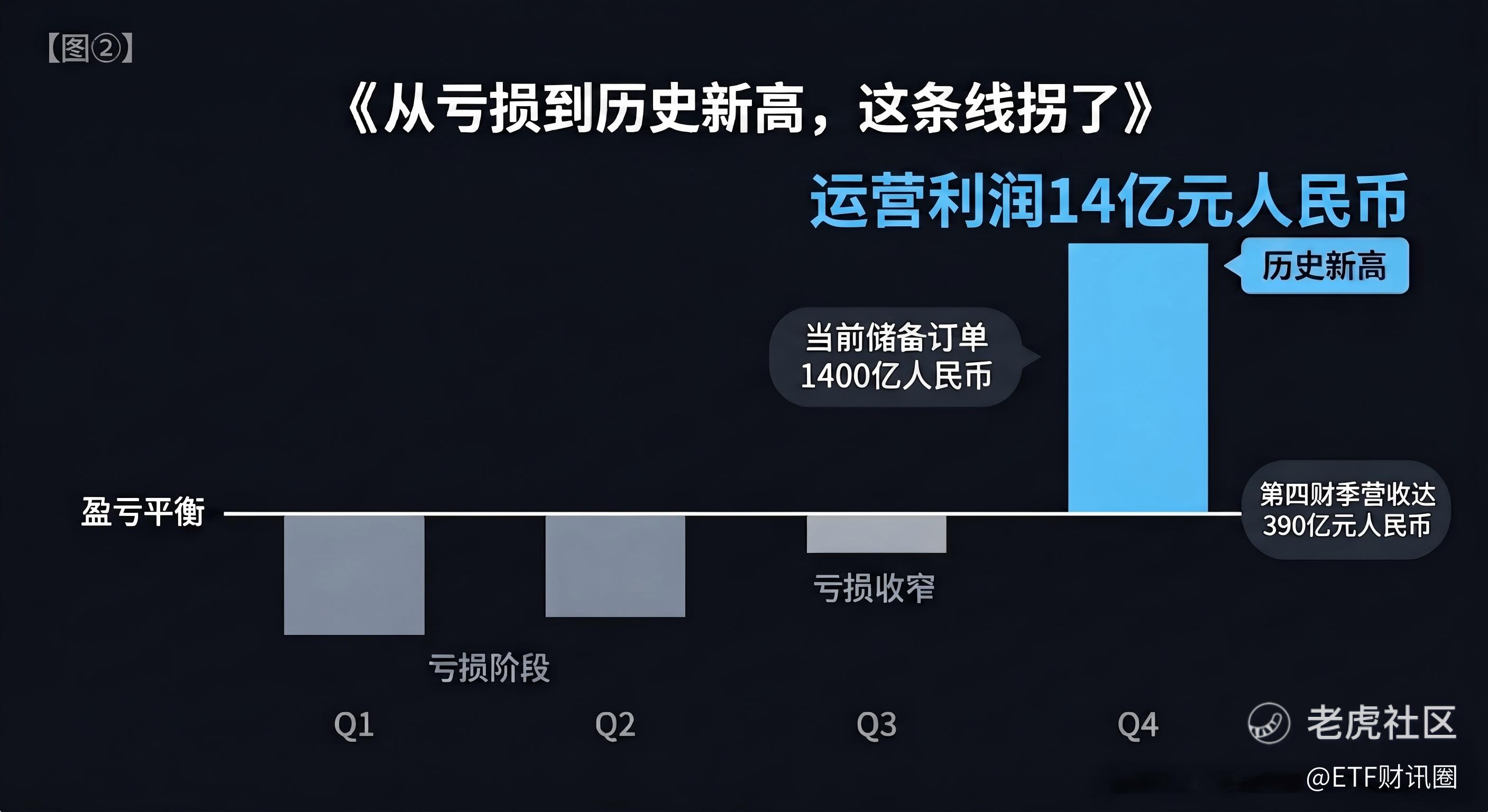

第一,AI收入占比已经不是“小业务”了。

联想第四财季AI相关收入占比达到38%,全年占比33%,全年同比增长105%。也就是说,公司已经有超过三分之一的收入来自AI相关业务,而且占比还在往上走。

过去市场习惯用“PC公司”给联想估值,但当AI收入占比接近40%,这个标签已经明显不够用了。更关键的是,联想不是单点押注AI,而是在AI终端、AI基础设施、AI服务三层同时兑现收入。这种结构,在科技硬件公司里并不常见。

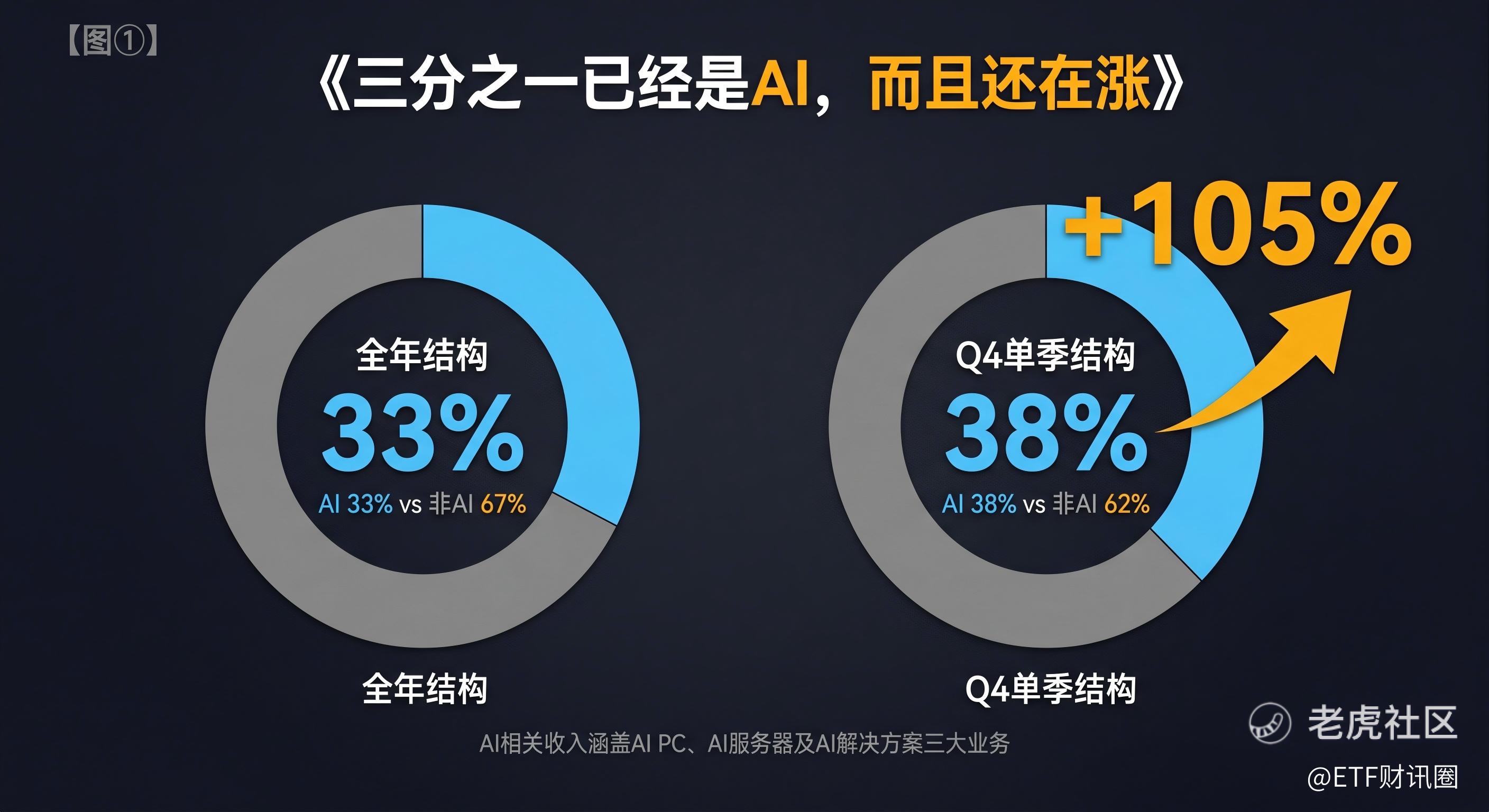

第二,ISG扭亏为盈,可能是这份财报最重要的估值信号。

过去两年,市场压制联想估值的一个核心理由是:ISG增长很快,但不赚钱。现在这个逻辑开始变了。

这次财报里,ISG全年运营利润转正,Q4运营利润和利润率都创历史新高。同时,公司手里还有超过1400亿元人民币的AI服务器储备订单。这意味着ISG不再只是“拖累估值的业务”,而开始变成AI基础设施周期里的盈利弹性来源。

压估值的逻辑失效,盈利贡献的逻辑接棒,这种拐点通常不是一个交易日就能完全定价的。

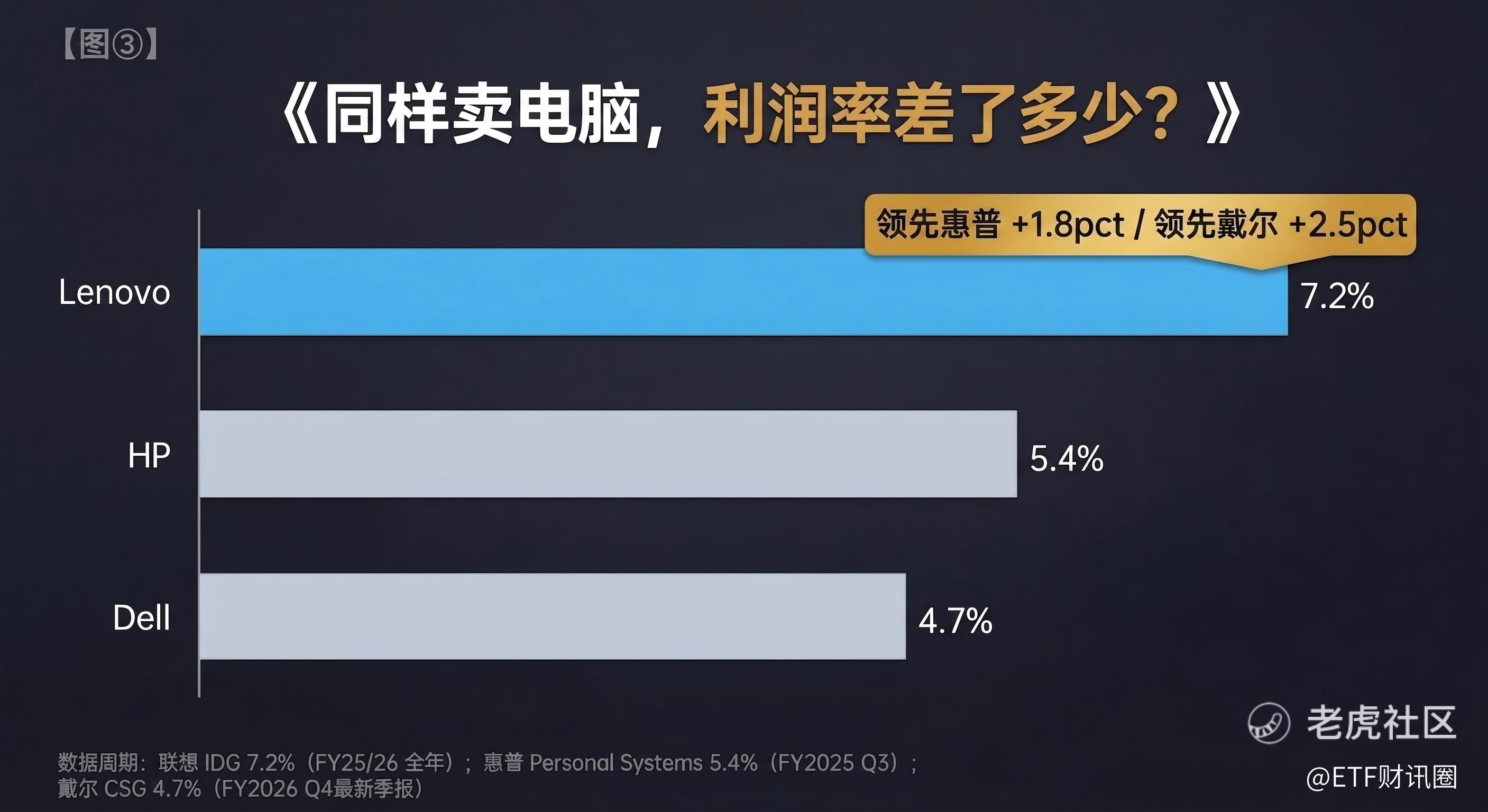

第三,利润增速明显快于收入增速,经营杠杆正在打开。

全年营收约5899亿元,同比增长20.3%;经调整净利润约145亿元,同比增长42.1%。利润增速差不多是收入增速的两倍。

这说明联想不是简单靠规模堆收入,而是在更大收入体量上把利润释放出来了。IDG运营利润率达到7.2%,明显高于惠普的5.4%和戴尔的4.7%。在零部件涨价、行业成本承压的环境下,这个利润率表现其实很说明问题。

最后看估值。

涨了接近20%之后,联想现在的市盈率大概也就13倍左右。但公司今年经调整净利润增长了42%。简单理解,利润增速已经明显跑在估值水平前面,而市场似乎还在用“卖电脑的”这套老框架看它。

但财报给出的信息已经很清楚:PC仍然是基本盘,但AI服务器开始赚钱,AI服务运营利润率超过22%,AI相关收入占比也在向40%靠近。

如果一家公司的业务结构已经发生变化,而市场估值框架还没完全切换,这中间往往就是重新定价的空间。

联想这波涨,不只是财报交易,更像是市场开始修正过去对它的理解。至于13倍估值对应这样的增长质量,到底贵不贵,大家可以自己和同类公司对比判断。$惠普(HPQ)$ $戴尔(DELL)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 研学·05-25 17:41联想第四财季AI相关收入占比达到38%”这是要进化为AI公司了?利好起飞。点赞举报

- MWD·05-26 19:49**的从哪看13倍估值的?点赞举报