对美伊本轮谈判结果可以更加乐观

注:昨天文章《一些关于当前市场的有趣图表(60图)》被删,应该是涉及中国市场的数据存在疑问。今日二条已补发修订版,其中关于中国的部分已全部移除(原内容仍保留在知识星球内)。昨天未能及时阅读的朋友可继续参考修订后的版本。

周末有朋友在星球提问,当时简单做了个回答:

结合最新市场消息,即目前媒体披露的协议内容,第一部分是双方立即执行的,包括伊朗开放霍尔木兹海峡,对应美国解除海湾封锁和部分制裁豁免;第二部分是60天的谈判窗口,以达成更广泛的和平协议。我个人觉得可以对本周双方达成初步协议(至少先开放海峡)更加乐观。因为:

1、目前时间离我们之前提到的原油库存的压力位已经很近,再拖延有可能导致油价的不对称性上行,进一步对美国中期选举带来压力(目前全美各地油价已处于压力水平,加州平均油价超过6美元/加仑,全国平均超过4.5美元):

目前市场关注的核心时间节点是6月中旬,因为当前原油库存消耗呈“洋葱式”分层:第一层浮仓快速释放,第二层OECD商业库存加速下降(4月日均消耗220万桶),第三层战略储备(美、日、韩)已启动释放。关键转折在于,需求破坏正取代库存消耗成为新平衡工具——全球石油需求4月已萎缩430万桶/日,5月或达550万桶/日。若海峡持续关闭,OECD商业库存恐于6月初逼近运营压力临界点,引发油价的非线性上涨。

若霍尔木兹海峡持续关闭,OECD商业库存恐于6月初逼近运营压力临界点,从而触发油价的非线性飙升。但在该临界点到来之前,现有库存水平仍相对充足,尚不足以引发市场对油价的更大恐慌。

DionysusG,公众号:卫斯李的投研笔记美股还可能出现大幅回调吗?

2、伊朗近期表示,“美方最新的协议提案已缩小了双方的分歧”,这是一段时间以来伊朗首次发表积极言论。

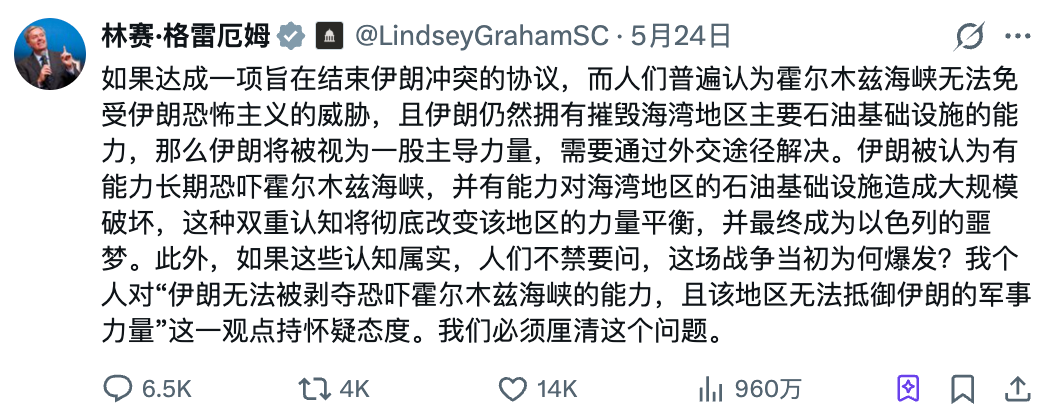

3、共和党的强硬派对该协议的第一时间批评,比如南卡参议员格雷厄姆提出如果该协议达成,则将失去战争开启的意义。暗指目前谈判团队存在“不惜一切达成协议”的取向。

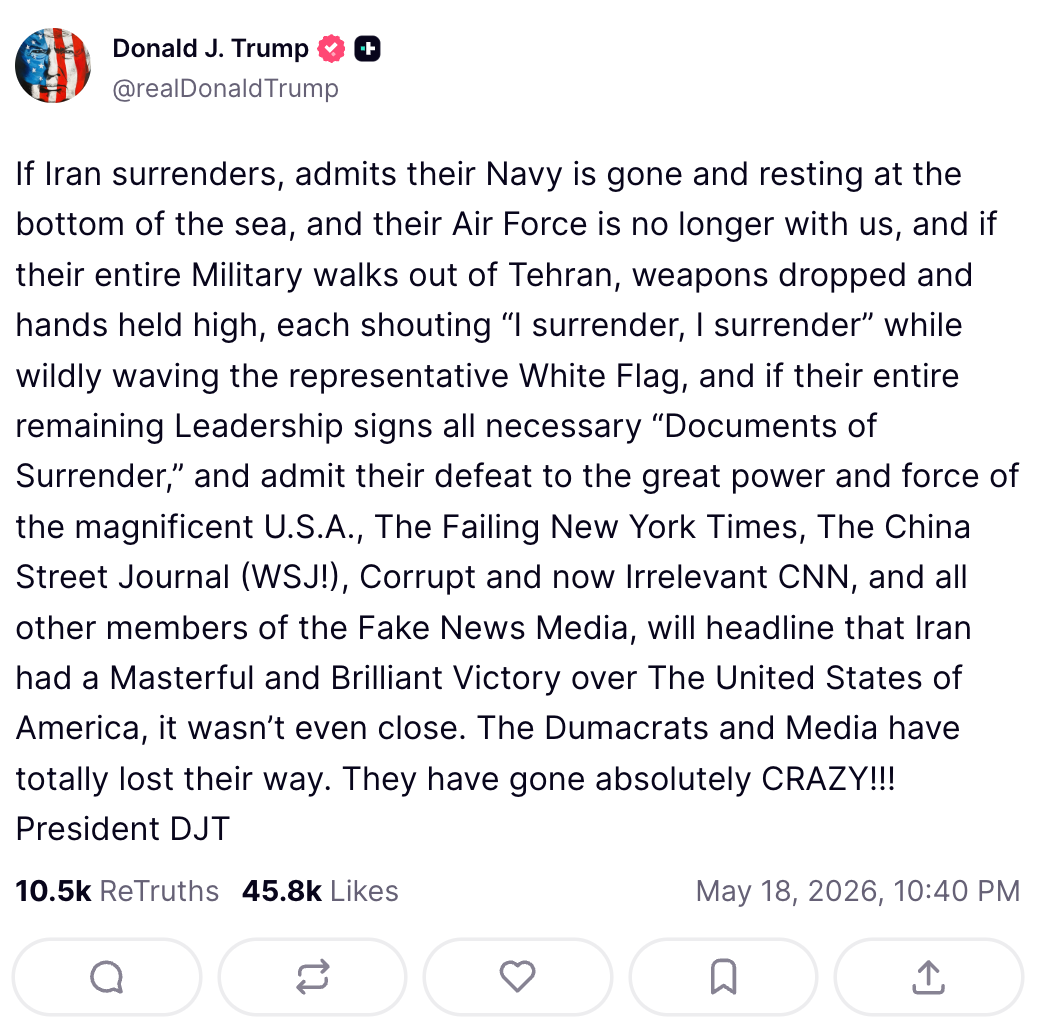

4、上周一,特朗普在Truth Social上发布了一篇帖子,称无论他与伊朗达成何种和平协议,美国媒体都会宣称伊朗赢了。不同寻常的是,他周五又重新发布了同一篇帖子。这看起来像是典型的“先发制人”策略。

5、最后,据摩根大通观察,上周二出现了一笔巨额期权押注,如果布伦特原油在5月26日前跌至约90美元/桶,将获得1.29亿美元的赔付——虽然这可能毫无意义,但也可能预示着什么。

最后,博彩市场的最新数据显示周二前达成协议的概率只有9%。所以目前押注协议达成的胜率并不高,但赔率很高。大家需要根据自己的风险偏好自行判断。

看好双方协议达成的,推荐前文:如果伊朗冲突结束,全球资产会怎么走?黄金:当前最具确定性的逆向投资机会?

周末投行研报精选

下面分享一些周末知识星球里更新的投行数据及评论,供参考:

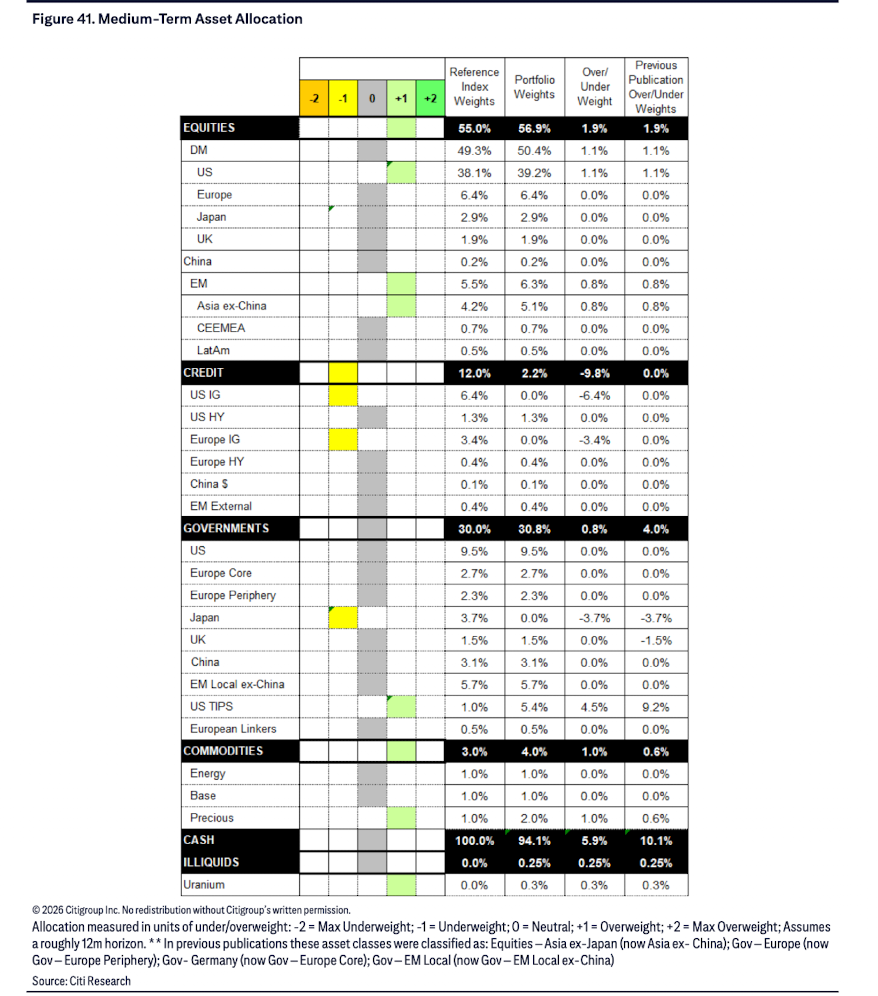

1、花旗:利率是真正的风险(5月SAA观点更新)

总结:当前全球市场在AI主题和强劲财报支撑下维持风险偏好,策略上继续超配美国及新兴市场亚洲股票,并通过信用债低配对冲。尽管市场宽度窄、盈利集中于少数科技巨头引发担忧,但历史经验显示此类特征未必终结上涨。真正风险来自利率——尤其是期限溢价飙升可能压制估值。伊朗冲突持续推高油价,加剧通胀压力,令央行难言转向宽松。在此背景下,美元因就业数据强劲及地缘不确定性转为中性;黄金因储备多元化逻辑维持超配;能源因双向尾部风险保持中性。日本、欧洲受制于油价敏感性和宏观疲软,暂持中性。整体配置强调战术灵活性,以应对地缘与货币政策的双重博弈。

评论:其实重点就是花旗这个月的SAA,可以参考。

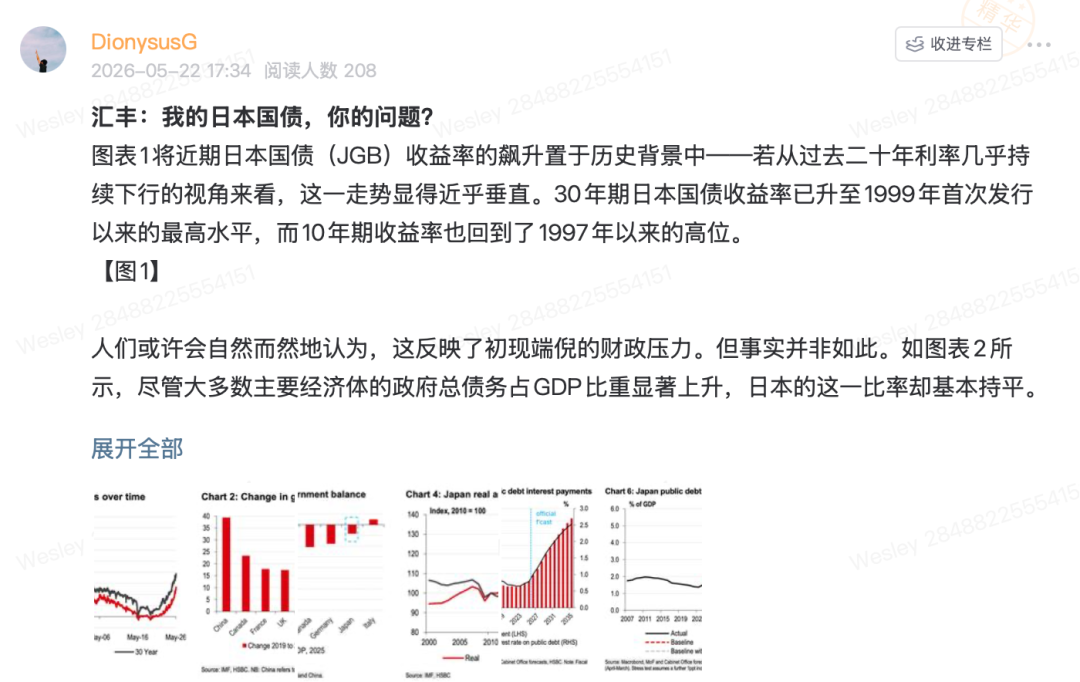

2、汇丰:我的日本国债,你的问题?

总结:近期日本国债收益率大幅攀升,30年期和10年期分别创1999年和1997年以来新高。尽管看似反映财政压力,实则不然:日本政府总债务/GDP比率近年持平,净债务/GDP更下降约11个百分点;基本财政赤字在主要经济体中仅略逊于意大利。这得益于再通胀推动名义GDP快速增长,带动税收“浮力”上升,有效抑制了债务负担恶化。当前日本债务的实际平均付息成本仍低于1%,虽预计2035年升至2.5%,利息支出占GDP比重可能从不足2%升至4.5%–6%,但传导过程缓慢。真正的风险不在日本国内财政急性失衡,而在于其对全球债市的外溢效应:一方面,日本投资者可能回流本土高收益国债;另一方面,经汇率对冲后,日债收益率已高于美债,吸引外资重返。日本利率上行正从“本地事件”演变为“全球问题”。

3、瑞银:中国AI交易拥挤度及其他投资者常见问题

总结:当前AI交易虽获强劲基本面支撑,但仓位已高度拥挤:境内公募对电子+电信板块整体配置接近历史高位;TMT成交额占A股总成交37%,仅次于2023年峰值;热门AI个股拥挤度在过去一年显著上升。不过近期台湾、韩国等AI代理市场出现外资获利了结,北亚整体仍处低配。潜在风险包括美债收益率上行、AI盈利增速放缓及LLM巨头上市引发“增长见顶”担忧。值得注意的是,市场焦点正从AI软件转向硬件与基础设施,导致恒生科技指数(HSTECH)持续跑输——其互联网权重高、盈利下调严重(-37%)、南向资金疲弱,且受地缘政治拖累。与此同时,PPI回升未必压制盈利,上游、出口导向及定价能力强的行业反而受益。7月港股限售股解禁规模达2000亿港元,但对大盘影响有限。策略上,建议关注电力设备、储能等AI基建间接标的,估值更具保护性。

4、瑞银:如何在A股的“慢牛”市场进行布局?

总结:在房地产下行与无风险利率持续走低(10年期国债收益率降至1.8%)背景下,A股被赋予替代房产成为居民核心财富蓄水池的战略使命。政策层面,《十五五规划》明确要求多渠道增加居民财产性收入,推动资本市场高质量发展。近年A股生态显著改善:2025年分红+回购达3.4万亿元,首次大幅超越融资额,“重融资、轻投资”格局逆转;国家队与长期资金(年净流入约1万亿元)有效平抑波动。当前国有与居民合计持股占A股总市值57%,非国企股东持股市值超19.6万亿元,凸显股市对企业家信心的关键作用。同时,“慢牛”支撑新质生产力融资与国有资本划转社保(已划转2.26万亿元),缓解养老金缺口。策略上,建议逢低布局成长(科技自立主线)、跟踪ETF/保险/私募资金流向,并超配券商、保险等资本市场受益板块。

5、大摩:中国房地产,拐点还是另一次假信号?

总结:2026年3–4月,高能级城市二手房销售同比强劲反弹(+17%至+30%),带动京沪房价环比微涨,但此轮复苏缺乏坚实基本面支撑。反弹主因包括政策放松、小总价房源租金回报率高于房贷利率、以及低基数效应,而非置换需求或收入改善。新房市场持续疲软,一二手分化加剧。当前居民收入承压、租金下行、库存高企、购房信心脆弱,制约复苏可持续性。我们预计全年销售面积同比持平,2027年再度下滑,房价延续温和环比下跌。5–8月为关键观察期,需紧盯带看量、挂牌量、议价空间、成交结构及租金走势。历史经验表明,本轮复苏节奏将慢于2014–15年周期。尽管板块估值已超2016–17年牛市水平,但开发商盈利难回峰值。优选土储优质、聚焦一线及强二线的国企如华润置地和建发国际。

6、高盛:软件板块何时能从反弹转向反转?

总结:2026年至今,应用软件板块中位数个股下跌38%,虽有两轮反弹,但整体承压。投资者担忧AI变现滞后、销售周期拉长及管理层变动等因素。尽管企业积极调整组织架构、优化产品(如ServiceNow、Salesforce),但AI驱动的实质性收入贡献预计要到2027年才显现。当前市场情绪受系统性风险主导,对冲基金大幅减持软件股,仓位降至历史低位。历史经验表明,即便因结构性冲击下跌,板块仍可能均值回归。参考2007–2014年移动互联网转型期,成功适应技术变革的巨头(如Meta、Google)最终实现价值跃升。当前微软、ServiceNow被视为最接近基本面拐点的标的,而INTU、WDAY、ADBE则需更长时间修复。

7、上周值得关注的历史文章:

一位顶级科技投资人的AI全景洞察:台积电不扩产,AI就无泡沫

科普一个判断市场见顶与否的技术指标(以费城半导体指数为例)

韩国股市还可能出现大幅回调吗?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。