从150亿跌至55亿,张逸接棒恒越基金“背水一战”

在公募基金行业里,董事长的更替常常预示着战略方向的重大转变。

据澎湃新闻报道,近期老牌个人系公募恒越基金完成了权力交接,原董事长葛丰悄然离职,由具有深厚法律背景的张逸接任。

此次变动之所以引起行业的关注,并不是因为其选择了“沉默”的方式,而是在规模骤减之后,恒越基金正面临着一场严峻的生存自救大考。

“静悄悄”换帅

这次换帅引起了整个行业的关注,主要是因为恒越基金的操作方式比较低调,这也说明了公司信息透明度以及与投资者沟通方面存在问题。

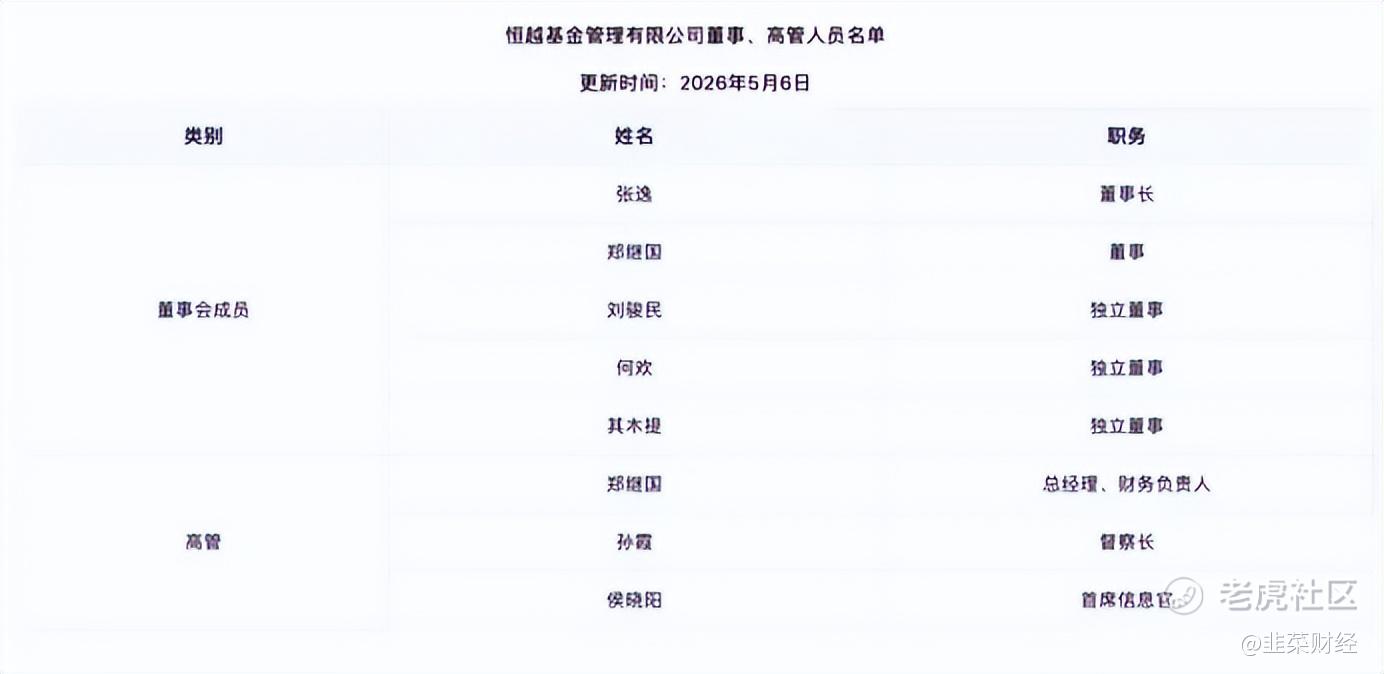

根据恒越基金官网更新显示,原董事长葛丰已经悄然离职,新任董事长张逸正式上任。

从4月初的相关文件来看,葛丰仍然在履职,到5月初官网名单就直接变成了张逸,整个变更过程没有对外发布任何正式公告,在市场上也没有引起明显的波动。

从合规的角度来看,按照目前的法律法规,基金管理公司董事长更换并不属于必须披露的信息。恒越基金此次操作在流程上没有问题,可以认为完全符合监管的最低披露要求。

但业内的人士认为,这样不透明的信息传递方式,难免让外界感到些许“心虚”。在公募基金这样的高度透明的行业中,核心高管特别是董事长的人事变动常常被看作是公司战略调整、治理结构变化以及经营信心的风向标。

通常情况下,为了安抚内部团队、向市场传递正面信号,大多数公司都会选择用较为公开透明的方式公布重大的人事变动。

恒越基金这次“静悄悄”的换帅,即使从法理上看没有问题,但是在市场和投资者的感知上也造成了不必要的担忧。

它很容易引起外界对于公司内部治理、股东博弈以及实际经营状况的各种猜测和联想,使本来应该是对公司内部管理进行优化的人事调整,因为信息缺失而笼罩上一层阴影。

不管其初衷如何,这样的态度给市场传递出的是不够真诚、底气不足的信息。在极度依赖信任基础的公募领域里,这就相当于在消耗自己宝贵的信用。

从“投资派”转向“风控派”

此次换帅,并不是简单的个人职位调动,而是大股东“挚信系”在目前形势下所作的战略调整和人事安排。

离任的葛丰属于投资老将,陪伴恒越走过了从起步、百亿元巅峰到如今规模大幅回落的整个发展过程,也是近年来恒越发展过程中最重要的一位亲历者和见证人之一。

而新上任的张逸履历表上全是“法律”和“合规”的字样,之前在律所、挚信投资等公司长期从事法务工作,是一位经验丰富的法律合规专家。

恒越基金换帅,由“投研派”变为“法律背景”的掌舵人,信号很明确,在强监管周期中,公司不再一味追求规模扩张,而是要先夯实基础,把合规风控以及内功底座打牢。

这是第一大股东“挚信系”在现实压力之下做出的一种理性选择。近几年来公募监管不断收紧,合规红线越来越高,一旦触碰,轻则处罚,重则伤筋动骨。对于目前规模已经明显回落的恒越基金来说,再经不起大的合规风波,稳住阵脚比什么都重要。

让深谙法律与合规的干将坐镇董事长,既是防御,也是修复:一方面保持基本盘,另一方面慢慢把市场和渠道的信任一点点找回来。从“拼业绩”到“抓风控”,体现出“挚信系”的新定位——先保证活下去,再考虑如何走得更远。

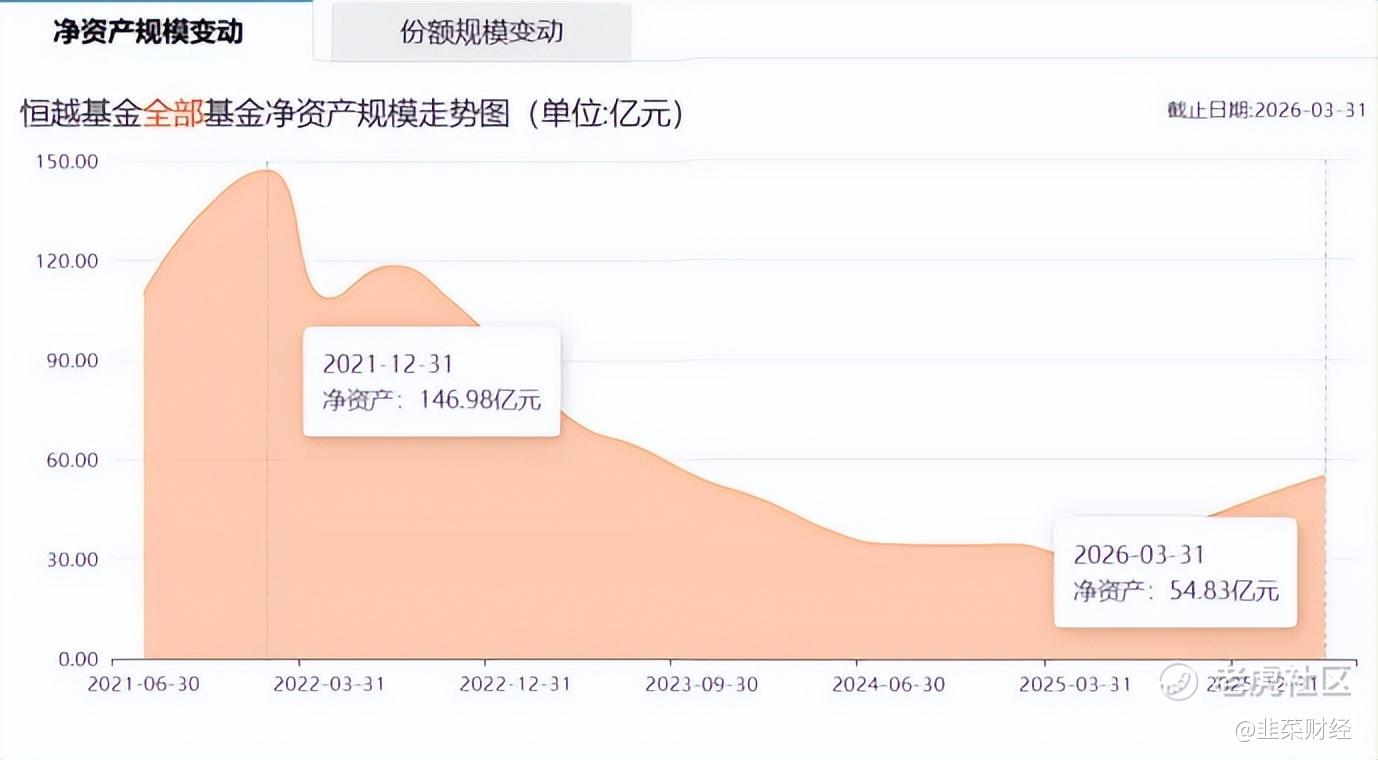

从150亿到55亿,缩水六成的残酷现实

无论是葛丰还是张逸,都无法回避同一个尴尬的事实:恒越基金的规模,确实缩水得太厉害了。

Wind数据显示,在2021年末,恒越基金因为权益牛市以及明星基金经理的优势,拥有接近150亿的资金规模,在业内引起了一定的关注,被称为“黑马”。

但是好景不长,伴随着业绩波动以及核心投研人员的流失,公司很快陷入了困境。由于之前的核心产品出现波动、知名经理离职等因素的影响,投资者纷纷选择赎回,规模受到明显的压力。

截至2025年底,公司的规模已经“腰斩”为54.83亿;比历史最高点下降了接近六成,行业排名也下滑到了中下游。

这是对财报数据波动的一种客观反映,也是当前处在发展关键时期公募机构生存状态的真实写照。

(图源:天天基金网)

规模上出现断崖式的下降,直接对公司“造血功能”造成严重的打击——管理费用减少。根据北京商报2025年行业统计数据显示,恒越基金2024年整体管理费收入较上年度下降了51.93%,收入体量几乎减半,收入缩水的情况比较明显。

作为公募基金最主要的收入来源之一,钱包缩水自然会减少对投研建设,产品创新以及渠道拓展的资金投入。

这种由盛转衰的连环反应,极易让公司陷入举步维艰的运营泥沼。

面对团队“失血”、产品跑输基准的情况,如何挽救现状、防止规模继续下滑就成了管理层目前需要解决的最大问题。

葛丰作为前任,他亲历了公司由盛转衰的过程,其卸任固然有个人职业规划的原因,但公司规模的急剧萎缩必然是不可忽视的重要背景。

而张逸作为新任掌舵者,其上任后的首要任务,绝非空洞的战略规划,而是必须在这个资金有限、竞争激烈的情况下,寻找新的增长点来扩大公司的管理规模,并且要尽快恢复公司的信誉。这是一场与时间赛跑的自救行动,考验的是新任管理层的智慧与魄力。

产品“偏科”严重,张逸带领恒越基金“背水一战”

正如上文所言,规模崩塌的一部分原因是由于产品结构“偏科”严重。

在公司旗下的15只基金中,混合型基金占绝对主导地位,规模占比接近八成,债券型基金的规模占比不到两成,产品线多元化程度不足,结构性失衡问题比较严重。

这种高度依赖权益类产品的结构,在市场行情上行阶段固然能够借势快速放大规模,帮助公司实现短期内的规模扩张。但是当市场进入震荡或者下行周期的时候,产品净值出现大幅下跌就会直接导致投资者集中赎回,而公司由于缺少固收类等低波动的产品来缓冲,根本无法抵御住这种冲击所造成的规模流失。

要想打破目前的被动局面,新任管理层就必须在投研体系上动真格地进行大刀阔斧的改革。对内,目前最迫切的任务就是保持稳定。优化激励机制、畅通晋升渠道以留住核心员工,集中力量提升业绩,一步步重建公司与渠道之间的信任基础。

对外,则是要拓宽视野、增加产品种类。适度向固定收益、指数等方向发展,形成多元互补的均衡布局,而不是一味地盯着权益类这条赛道不放,这样可以降低单一业务带来的周期性影响。

由此可见,恒越此次换帅远非例行公事,更像是一场背水一战的“破局重生”。新管理层能否带领公司跳出规模缩水的泥沼,关键在于是否能够对症下药解决“偏科”的问题,并且能够稳健地把战略重心从激进进攻转向攻守兼备。

在当前公募头部效应越来越明显、存量博弈加剧的情况下,恒越想要重拾昔日“黑马”的荣光,已经刻不容缓。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。