具身智能的第一张财务报表,可能藏在京东仓库里

京东最近披露了一组很有意思的机器人应用。

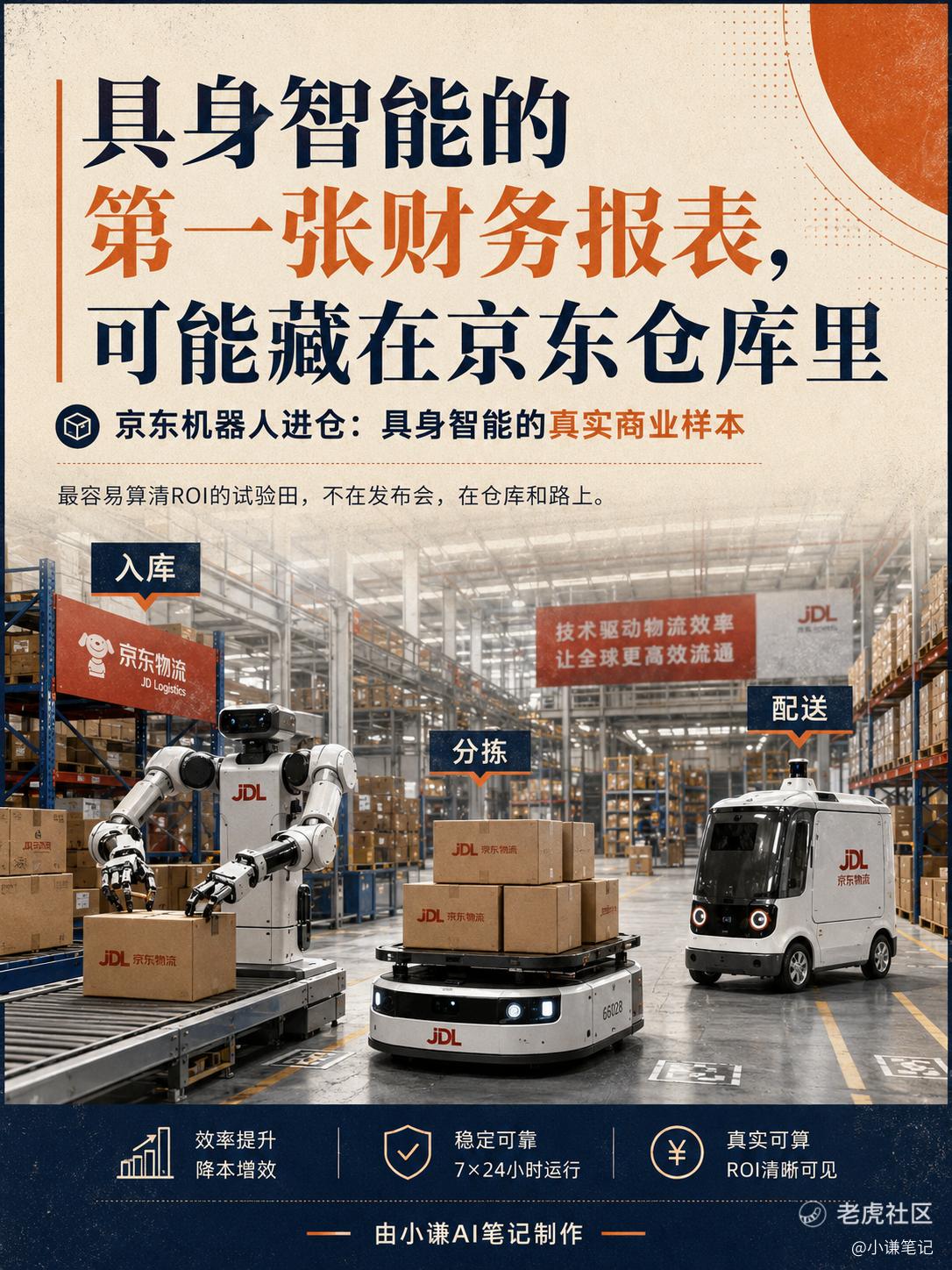

“异狼”双臂机器人,“智狼”仓储机器人,“独狼”无人车,听起来像是科幻片里的编队,或者某个游戏里的机械兵团。

但我觉得,真正值得看的不是名字有多酷,而是它们被放到了哪里。

不是展台,不是实验室,不是发布会上跳舞、挥手、端咖啡,而是进了仓储、分拣、配送这些最苦、最重、最重复,也最容易算账的环节。

这才是具身智能最现实的一面。

过去一年,机器人很热。热到什么程度?只要一家公司说自己做人形机器人、做具身智能、做大模型驱动的机械臂,资本市场多少都会给点想象空间。因为这个故事太大了:AI不再只会写字、画图、聊天,而是要进入物理世界,替人干活。

但投资者听多了之后,也会问一句很朴素的话:到底什么时候赚钱?

这句话很粗糙,但很重要。

一个机器人能在发布会上走两步,不等于能在仓库里连续跑三个月;能完成一次抓取,不等于能每天处理成千上万件SKU;能做一次演示,不等于能降低人工成本、减少错分率、提高履约效率。

所以我一直觉得,具身智能最早跑出来的地方,不会是最浪漫的地方,而是最“不好看”的地方。

比如仓库,比如分拣中心,比如末端配送。因为这些地方有三个特点:重复、标准化、成本敏感。机器人只要能稳定干活,就不是讲故事,而是直接进成本表。

京东刚好卡在这个位置。

具身智能最先兑现的,不是科幻感,而是成本账

很多人看机器人,喜欢看它像不像人。

会不会走路,会不会转身,会不会握手,会不会做家务。这个当然吸引眼球,但站在商业角度,我觉得这不是最关键的。

机器人真正要回答的问题是:它能不能替企业省钱,能不能让流程更快,能不能在高峰期顶上人力缺口,能不能把长期履约成本往下打。

如果回答不了这些问题,再漂亮的视频,也只是主题行情。

资本市场最怕这种东西。

情绪上来时,大家交易长期逻辑;情绪下去后,马上追问订单能见度、毛利率、回款、折旧、运维成本。讲不清楚,估值就会被杀。

京东的机器人不一样的地方在于,它从一开始就不是为了“好看”而存在。

“智狼”仓储机器人解决的是仓内搬运和调度效率;“异狼”双臂机器人指向的是更复杂的抓取、操作和分拣;“独狼”无人车对应的是末端配送。你把这几条线放在一起看,就会发现它们不是零散的技术展示,而是在切京东履约链条里最贵的几个环节。

仓内要效率,分拣要准确,配送要稳定。

这些都是京东物流长期的核心成本项。

过去市场看京东物流,常常会用一个词:重。

仓库重,人员重,车辆重,履约网络重。重资产当然有壁垒,但也带来利润率压力。京东越想把服务做扎实,就越要承担更多履约成本。

这也是京东和很多平台型电商最大的差异。

别人可以轻一点,京东很难轻。因为京东卖的不是“撮合”,而是确定性。消费者下单后,能不能快,能不能稳,能不能送到,能不能售后跟上,这些都在考验京东的履约系统。

机器人进仓,本质上是在给这套重系统做一次技术改造。

如果它能把人工依赖降低一点,把分拣效率提高一点,把高峰期弹性补上去一点,财务表上的变化可能不会立刻惊天动地,但方向很明确:履约成本有机会下行,利润弹性有机会释放,重资产的效率开始被重新定价。

这才是京东机器人故事里最像资本语言的部分。

不是“我有机器人”,而是“我的履约网络开始被AI重新改造”。

为什么是京东?因为它不缺技术故事,更不缺真实场景

很多机器人创业公司最大的问题,不是没有技术。

它们有工程师,有样机,有融资,也有发布会。但它们缺一个东西:足够大的真实场景。

机器人不是软件。软件可以上线、迭代、灰度测试,错了再改。机器人一旦进入真实世界,就要面对货物尺寸、地面状况、路径冲突、设备维护、异常订单、人员协同、安全责任。

这些东西很琐碎,也很残酷。

你在实验室里跑得通,不代表在仓库里跑得通;在一个样板间跑得通,不代表在全国多个仓、多个时段、多个业务波峰里都跑得通。

京东的优势就在这里。

它本来就是场景方。

每天有真实订单,真实仓库,真实配送网络,真实用户需求。机器人不是先做出来再到处找客户,而是可以直接放进自己的履约体系里试错、迭代、优化。

这一点非常关键。

因为具身智能的进步,不只靠模型,也靠真实世界的数据反馈。

一个仓库里,货物不是永远摆得整整齐齐;订单不是永远均匀到来;促销季、节假日、极端天气、爆品冲量,都会让系统承压。机器人能不能在这些场景下稳定运行,才是商业化的分水岭。

京东有机会把这些复杂情况变成训练数据和运营经验。

在我看来,这比单纯做一个机器人样机更值钱。

更重要的是,京东不是只有仓库,它还有供应链、物流系统、商家生态和用户端体验。机器人不是孤立设备,而是可以嵌进整个履约系统里。

这一点决定了京东讲的不是机器人硬件生意,而是智能履约基础设施。

这句话听起来大,但逻辑不虚。

电商竞争走到今天,流量红利越来越薄,价格战越来越卷,用户对体验却越来越挑剔。谁能用更低成本完成更快履约,谁就能在价格战里多留一点利润,在服务战里多一点筹码。

这时候,仓储机器人、分拣机器人、无人车就不是锦上添花,而是效率武器。

京东过去的优势是自建物流。

未来如果机器人跑通,京东的优势可能变成AI驱动的履约网络。

这个估值锚就不一样了。

前者容易被看成成本重,后者有机会被看成技术密度高、效率持续改善、现金流质量有修复空间的基础设施资产。

京东最该讲的资本故事,不是机器人炫技,而是履约重估

我觉得京东这条线最有意思的地方,是它不像很多AI应用那样飘在空中。

它落在仓库里,落在包裹上,落在配送路上。

这很土,但土得很值钱。

具身智能商业化最怕什么?怕没有场景,怕没有复购,怕没有稳定订单,怕客户只是买来试点,拍完照片就结束。

京东至少有一个天然优势:它可以先给自己用。

先内部降本,再外部输出,这是比较靠谱的路径。

第一步,机器人先提高京东自己的履约效率。比如减少人工搬运,提高分拣准确率,缓解旺季人力紧张,让仓库运行更稳定。这一阶段不一定带来新增收入,但会进入成本率和利润率。

第二步,如果内部验证有效,就可以把能力产品化。京东物流不只是自己送货,也服务外部客户。未来仓储机器人、无人配送、自动化调度系统,都可能变成对外解决方案。到这一步,机器人就不只是成本工具,而是收入工具。

第三步,市场可能重新理解京东物流的价值。它不再只是“电商公司的物流部门”,而是一个有AI技术、有真实场景、有履约网络、有数据闭环的智能供应链平台。

这才是中期主线。

当然,我不建议把这件事写成无脑利好。

机器人进仓,真正难的才刚开始。

它要长期稳定运行,要降低维护成本,要适应复杂SKU,要和人协同,要应对高峰订单。无人车还要面对末端道路环境、政策边界、安全责任和用户接受度。更现实一点,机器人本身也要资本开支,买设备要钱,折旧要钱,运维也要钱。

如果效率提升覆盖不了这些成本,ROI就会打折。

所以这件事不能只看发布,更要看三个后续指标:规模化部署速度、单位履约成本变化、外部客户有没有愿意买单。

这三件事,才决定京东机器人故事是主题行情,还是业绩兑现。

但话说回来,具身智能这个行业,总得从某个地方先开始赚钱。

家庭机器人太复杂,开放道路太复杂,完全通用的人形机器人也还需要时间。相比之下,仓储、分拣、配送这些场景虽然不性感,却足够现实。

京东的价值就在这里。

它不用先发明一个需求。需求已经在那里了。

每天都有包裹要搬,每天都有订单要分,每天都有商品要送。只要机器人能把其中一部分活干得更稳、更便宜、更快,它就不是未来故事,而是现在的生意。

我认为,京东机器人最值得写的点,不是“京东也入局具身智能”。

这种说法太轻了。

真正应该写的是:京东正在把具身智能从实验室叙事,拖进履约成本表。

这才是最残酷、也最有价值的商业验证。

因为资本市场最终不会只奖励会表演的机器人,它会奖励能干活、能省钱、能扩张、能改善现金流的机器人。

京东这次给出的信号,就是具身智能可能正在进入第一批可计算场景。

它不一定马上改变京东的估值,但会改变市场观察京东的方式。

过去看京东,看电商,看价格战,看消费复苏,看物流成本。

以后可能还要多看一条:AI和机器人能不能把京东最重的那部分资产,重新变成最难复制的效率壁垒。

如果这条线跑通,京东讲的就不是一个机器人故事。

它讲的是AI时代的智能履约故事。

而智能履约,可能是电商行业下一轮真正能兑现的硬科技主线。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。