美股共同基金最新“共识清单”:从科技股转向工业股

按:在上一篇文章中(5月全球基金经理“共识清单”:AI多头已至极限?),我们介绍了全球Long-Only(LO)机构投资者最新的资产配置倾向。刚好美国证券交易委员会(SEC)近期披露了2026年第一季度的13F机构持仓数据,高盛据此分析了509只大盘主动型共同基金在季末的持股情况——这些基金合计持有3.9万亿美元的股票资产。

尽管13F数据存在约45天的披露滞后,对捕捉短期市场波动参考有限,但主动型共同基金的核心特征在于聚焦长期基本面。这类资金体量庞大,一旦建仓,往往持有数年,不仅为个股提供稳定的流动性支撑,也在估值层面形成“锚定效应”。因此,其持仓所体现的“长期信心”,在宏观趋势未发生根本逆转前,依然具有显著的参考价值。

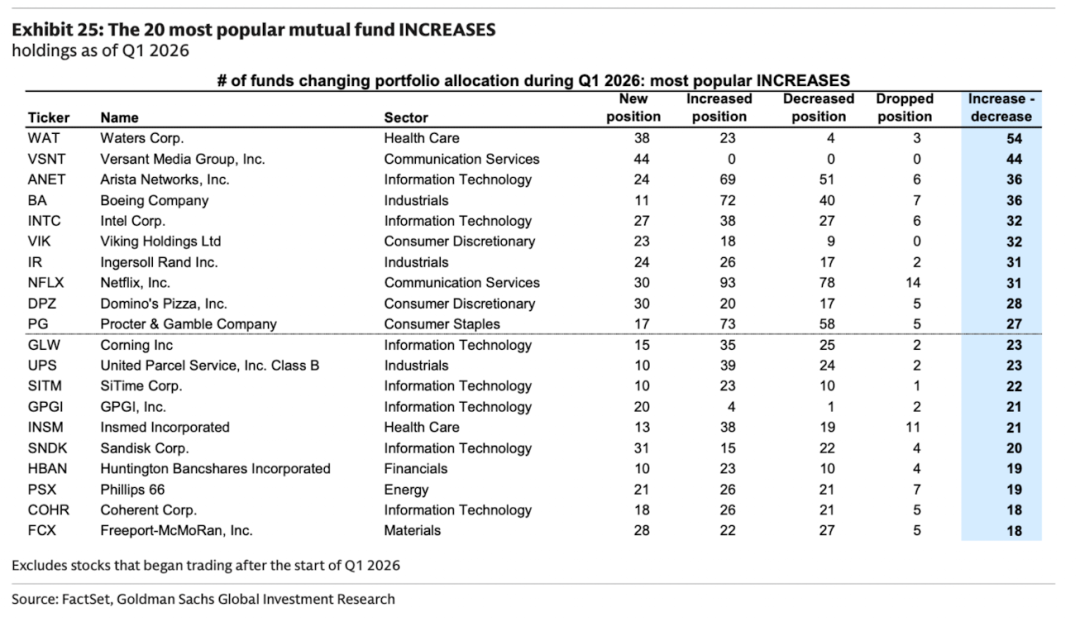

整体而言,一季度主动型共同基金大幅增持受益于云服务商资本开支激增的芯片和数据中心硬件,同时减持面临AI颠覆风险的软件企业,配置差距创十余年新高。与此同时,对“美股七巨头”的态度趋于谨慎,即便部分成员表现强劲,仍趋于系统性减持,反映对集中度风险的警惕。更值得关注的是,资金正悄然从科技板块转向工业、能源和医疗保健等更具周期韧性和估值安全边际的领域。个股方面,WAT、VSNT和ANET是本季度净增持最多的三只股票;GOOGL、JPM和MSFT则是净减持最多的三只股票。

必须强调的是,站在一季度(尤其伊朗冲突前),市场交易主线仍聚焦于AI板块的高估值与泡沫风险。彼时美股工业等顺周期板块表现确实远好于科技板块。但一季报披露后,市场逻辑或已发生系统性转变——AI盈利兑现超预期、地缘风险推升避险情绪、以及科技巨头资本开支持续上修等因素,共同推动科技板块强势反弹。这也解释了为何主动型共同基金年初至今大幅跑输基准指数。

总之,这份持仓信息的价值并不在于简单“抄作业”,而在于一方面观察市场潜在的“共识形成”,验证自己的投资逻辑与专业机构的长期视角是否一致;同时也可根据广泛的减持行为警惕“机构撤退”信号。毕竟,你未必需要跟随他们买入,但理应理解他们为何买入(或卖出)。以下为正文,供参考。

1、业绩与资金流

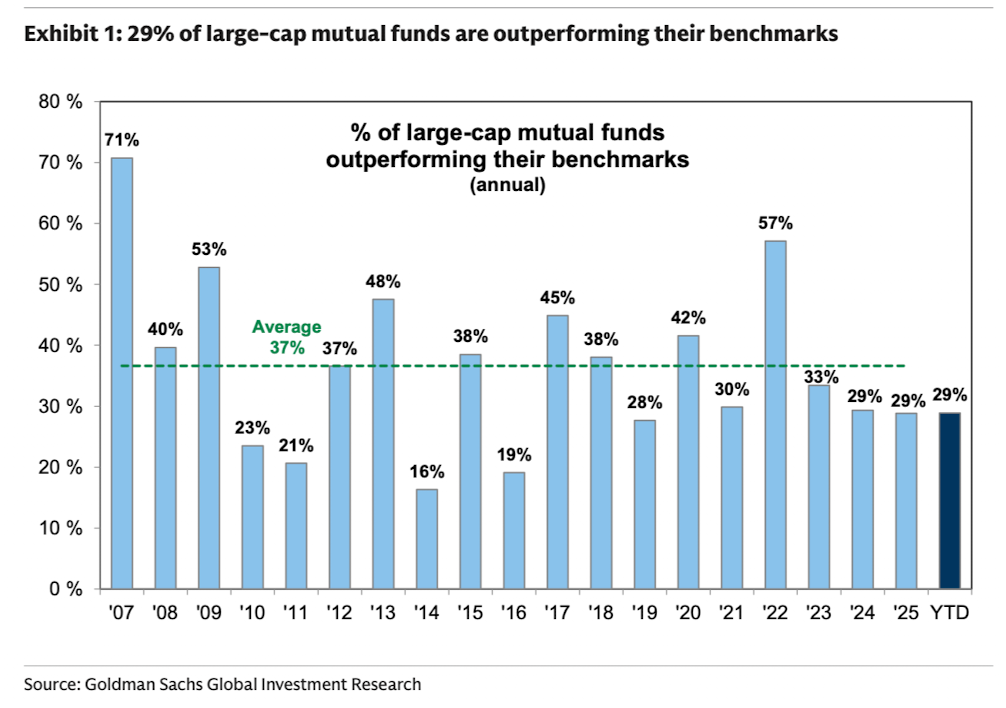

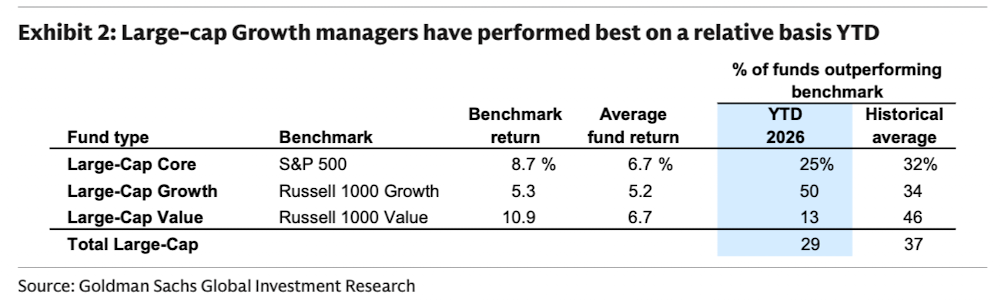

今年迄今(YTD),有29%的大盘股共同基金跑赢其基准指数,低于37%的历史平均水平。其中,50%的大盘成长型基金跑赢基准,相比之下,核心型基金为25%,而价值型基金仅为13%。

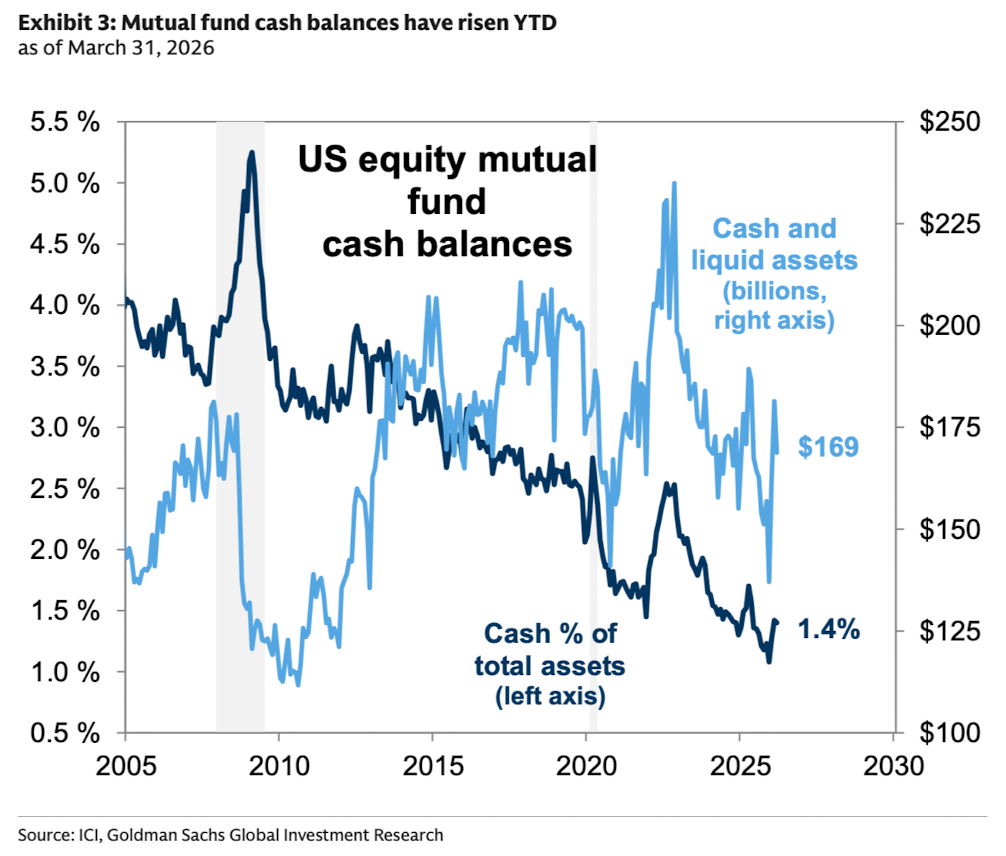

随着地缘政治不确定性上升,共同基金的现金余额在今年迄今有所增加。截至3月底,共同基金现金余额占资产的1.4%。不过,从历史角度看,现金余额占资产的比例仍处于较低水平。

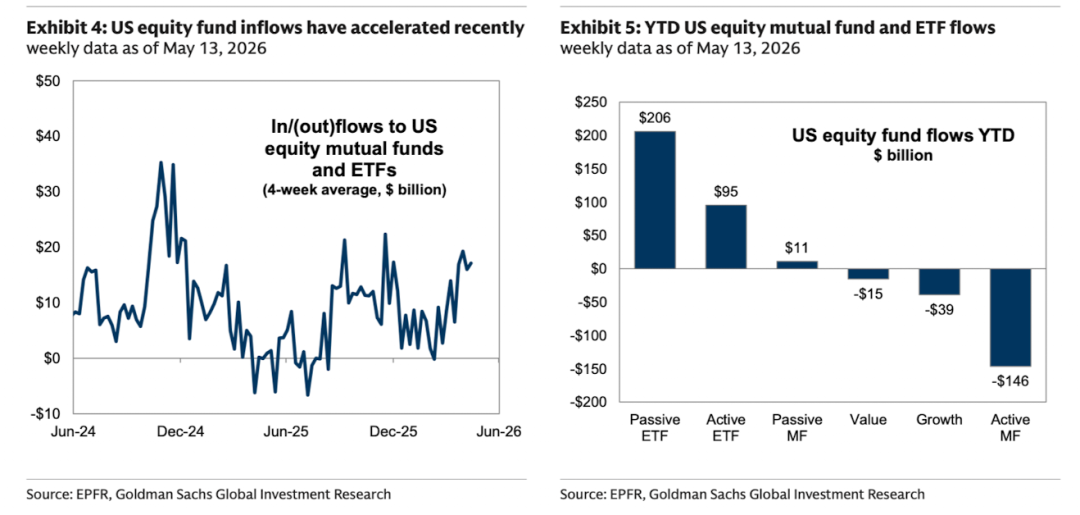

近期几周,美国股票共同基金和ETF的资金流入明显加速(见图表4)。今年迄今,美国股票基金已获得1660亿美元的资金净流入。在这一类别中,资金持续从主动管理型基金流向被动型基金,但主动型ETF是显著例外——今年迄今,美国股票主动型ETF吸引了950亿美元的资金流入(见图表5)。

2、聚焦AI主题

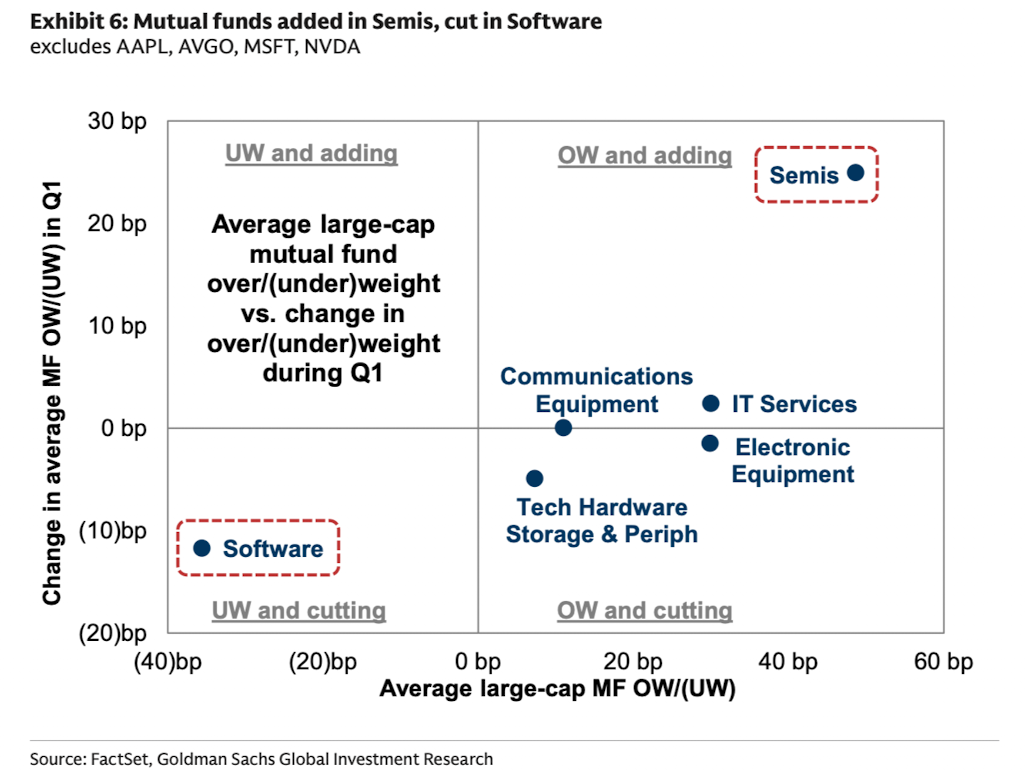

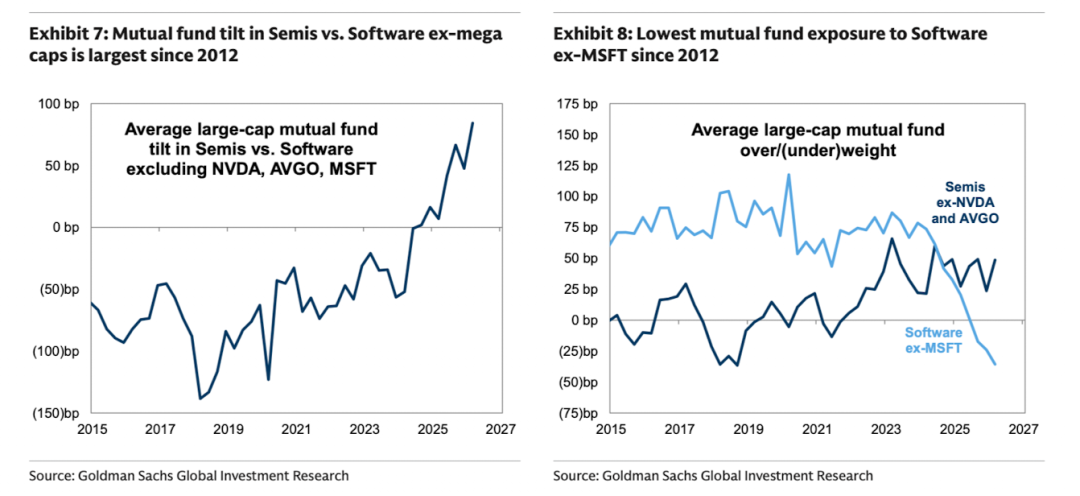

共同基金在一季度增持了半导体(Semis)并减持了软件(Software)板块。今年以来,半导体相对于软件的超额表现进一步加剧,主要受超大规模云服务商(hyperscaler)资本支出前景上调的推动,而市场则对AI可能带来的行业颠覆表示担忧。共同基金在一季度顺势加码该主题。剔除大型科技股后,平均大盘共同基金将其对半导体的超配比例提高了25个基点,达到+49个基点;同时将对软件的低配幅度扩大12个基点,至-36个基点。

两支半导体股票进入一季度共同基金增持最多的前20只个股之列。除半导体外,高盛AI数据中心篮子(GSTMTDAT)中的四只股票也跻身前20名:ANET、GLW、SNDK和COHR。然而,这些股票的强劲表现导致共同基金难以跟上基准指数权重的快速上升。SNDK和GLW因此被新纳入我们的“最被低配”股票篮子(GSTHMFUW)。

剔除大型科技股后,共同基金在半导体与软件之间的配置倾斜度已达到至少自2012年以来的最大值。目前,共同基金对软件板块的持仓处于至少2012年以来的最低水平,而对半导体的超配比例仍略低于2023年一季度和2024年二季度的峰值。

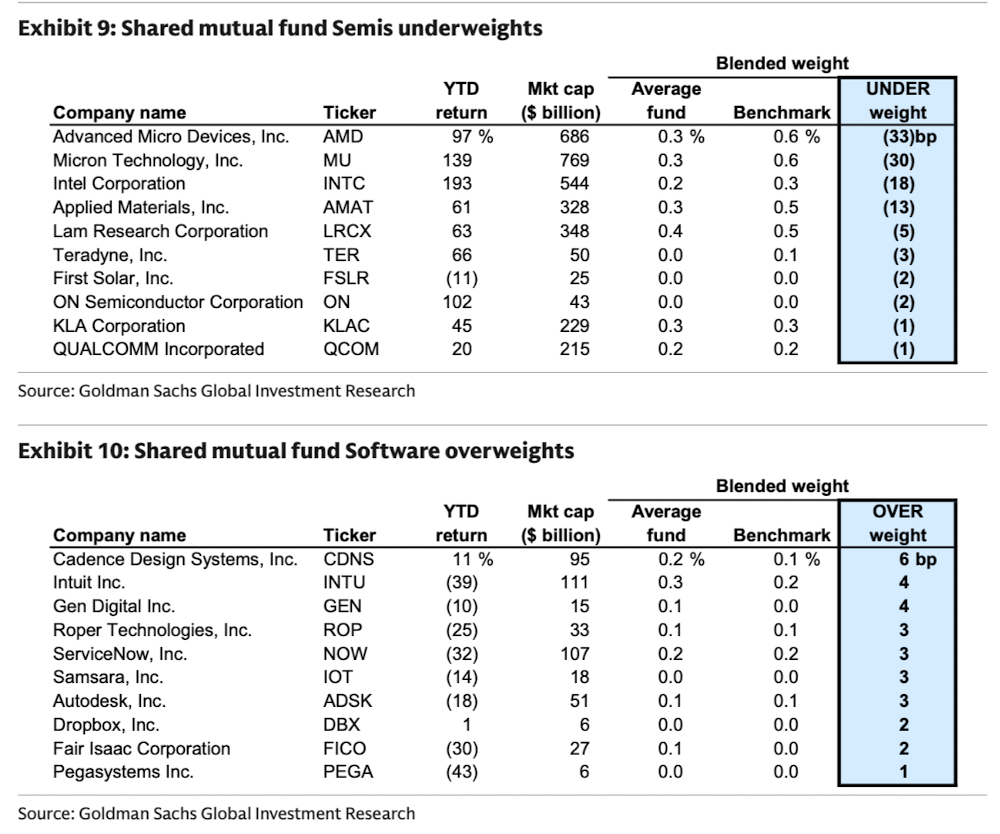

我们重点列出了截至2026年一季度末最受超配的软件股和最受低配的半导体股。若当前交易趋势延续,这些股票可能构成潜在的买卖机会。筛选范围为罗素1000指数成分股,并排除大型科技股(AVGO、NVDA、MSFT)。

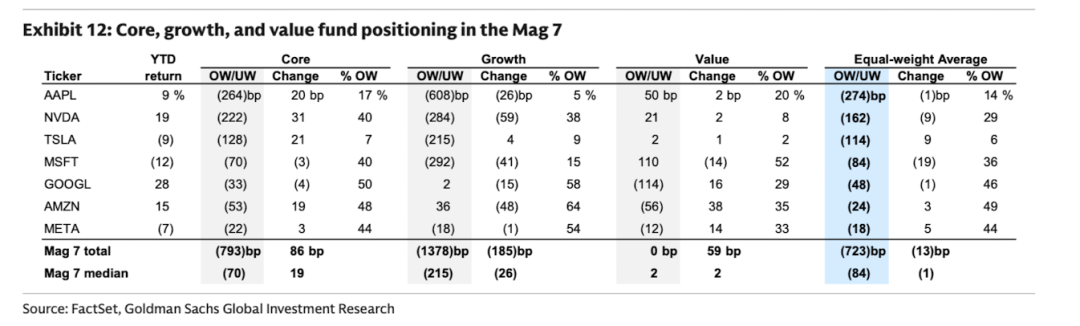

3、对Mag7的持仓变动

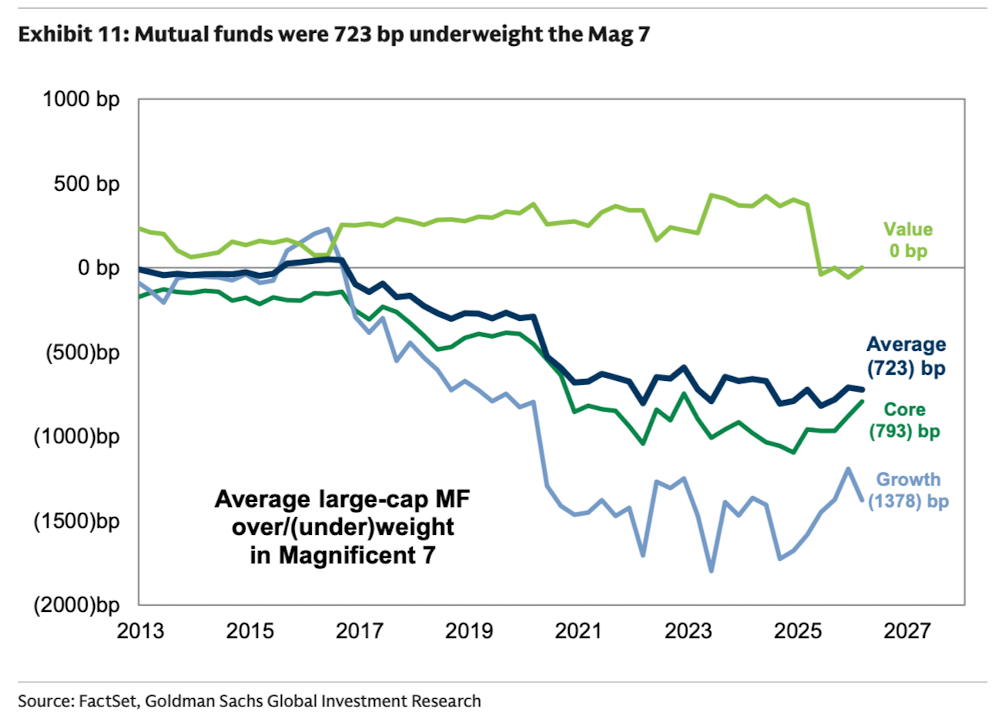

2026年一季度,大盘共同基金对“七巨头”的整体低配幅度为723个基点,上一季度为710个基点。如前所述,这种低配部分源于基金的分散化投资限制。

今年以来,“七巨头”个股表现分化显著。平均大盘共同基金对每一只“七巨头”股票均处于低配状态。其中,AAPL、NVDA、GOOGL和AMZN今年迄今表现优于大盘,而MSFT、TSLA和META则表现落后。

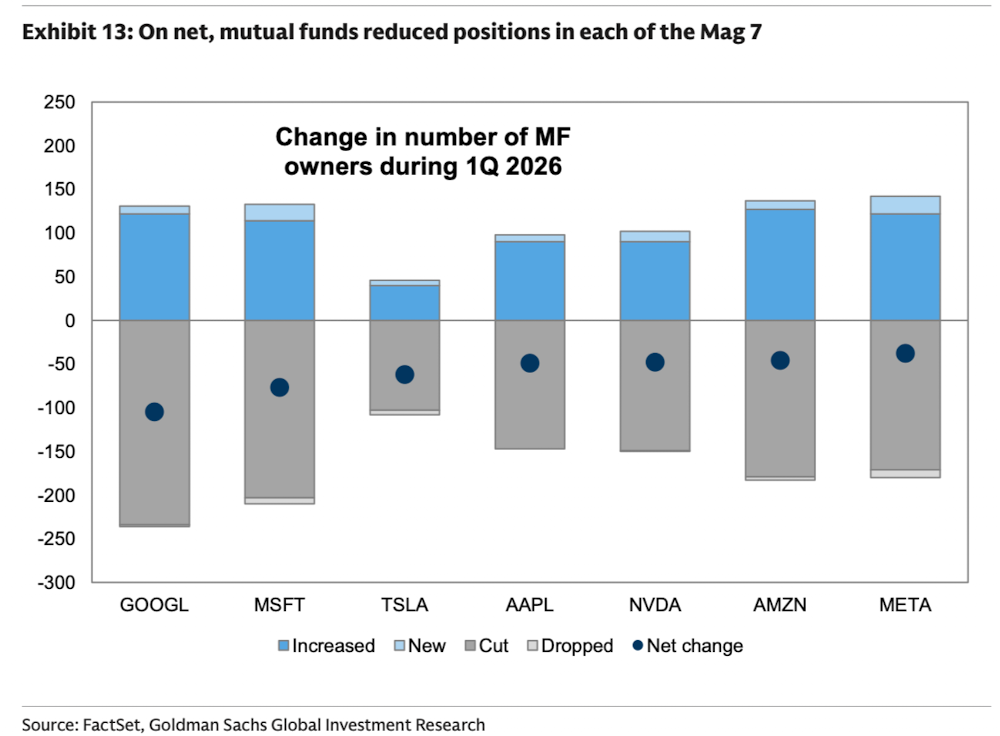

从净持股数量来看,共同基金减少了对所有“七巨头”股票的持有。尽管GOOGL今年迄今表现强劲,但基金对其减持幅度最大。

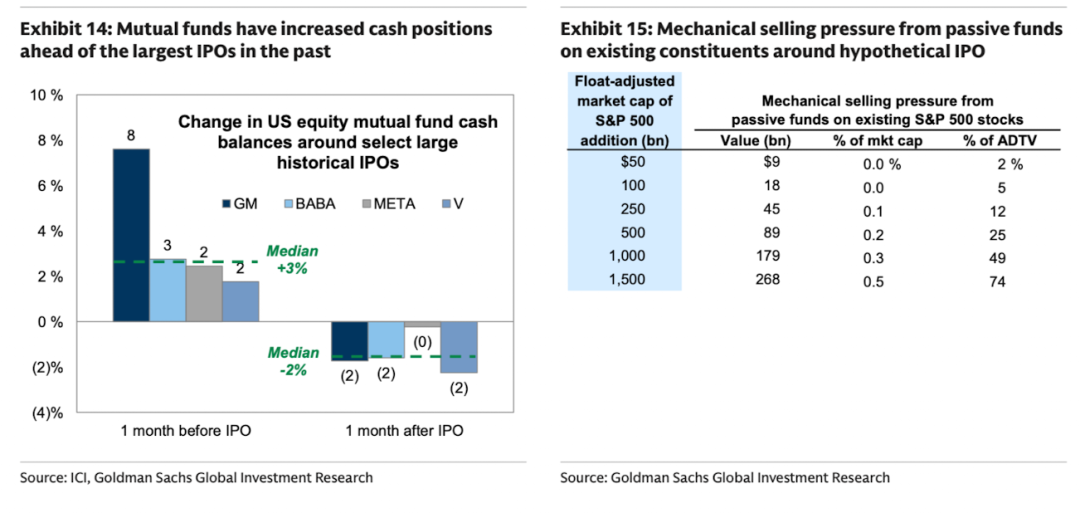

4、大型IPO的潜在影响

共同基金似乎会在大型IPO前后战略性地调整现金头寸。投资者日益关注待上市大型IPO的潜在影响。在过去几十年的四次最大规模IPO之前,美国股票共同基金均提高了现金余额:在IPO前一个月,现金余额中位数上升3%;而在IPO后一个月,现金余额中位数下降2%。然而,历史数据显示,在重大IPO前夕,市场上并未出现对现有大型股的明显抛售压力。

对于被动型基金而言,若大型IPO被纳入主要指数,可能对现有持仓造成机械性卖出压力。但快速纳入指数的大型IPO初期在主要美国基准指数中的权重通常较小。标普道琼斯指数公司和富时罗素均已启动正式咨询程序,允许大型IPO快速纳入指数。

对于现有基金持仓而言,决定某只股票在指数中权重的关键因素是其自由流通市值(free float),而非总市值。例如,一家总市值为1万亿美元、自由流通比例为10%的假设公司,在标普500指数中的权重将低于0.5%。若跟踪标普500的被动基金按基准权重纳入这样一家IPO公司,由此产生的再平衡资金流对现有指数成分股造成的卖出压力,将不到这些成分股合计市值的5个基点,也低于其日均交易量的5%。不过,随着该公司自由流通比例的提升,这一影响将逐步扩大。

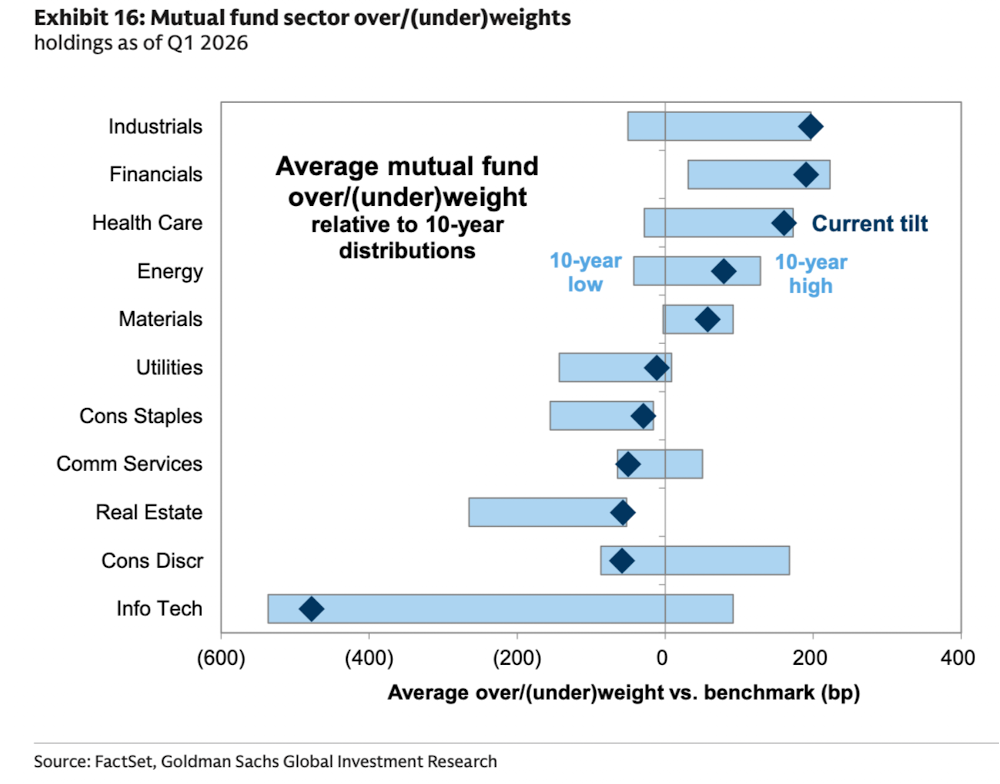

5、板块配置

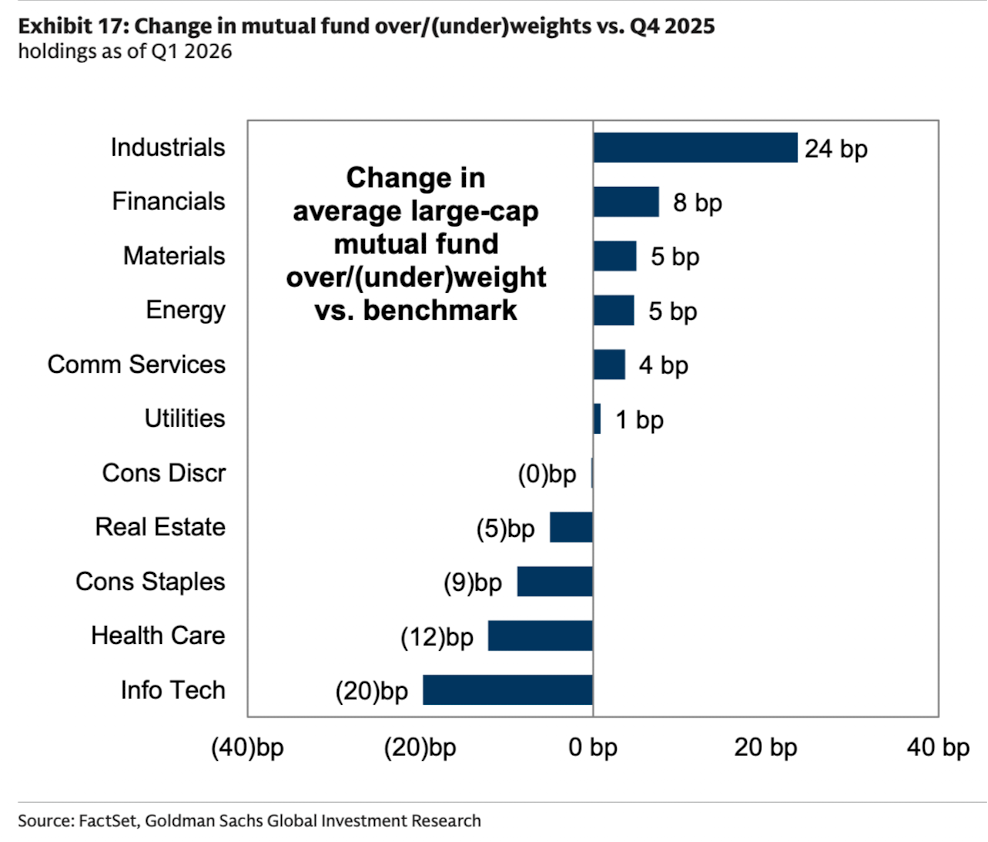

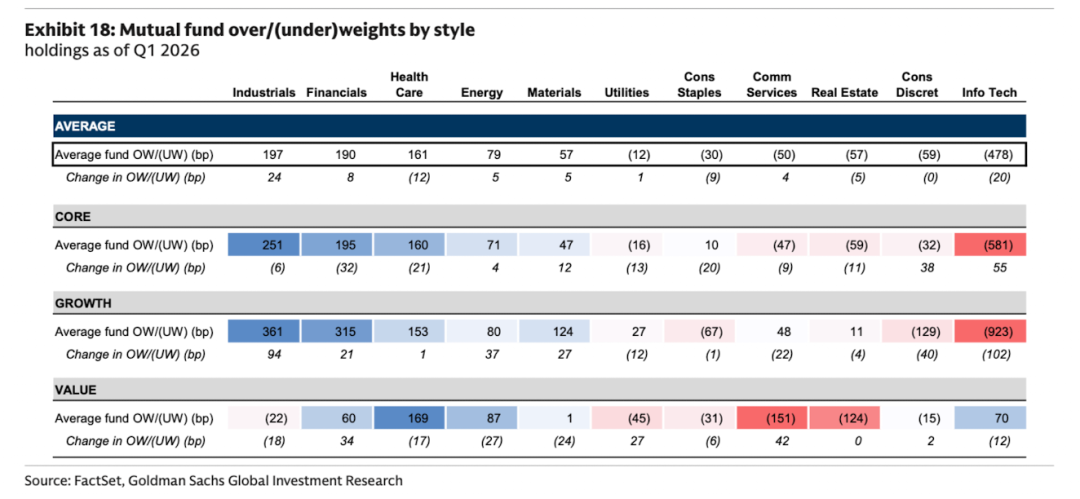

平均共同基金目前最超配工业板块(+197个基点),最低配信息技术板块(-478个基点)。当前对工业板块的超配程度处于过去10年来的最高水平。对医疗保健和能源板块的超配倾斜度也处于或高于过去10年95%分位水平。相反,对信息技术和通信服务板块的低配程度接近10年低位。

与上一季度相比,平均基金增持最多的是工业板块(+24个基点),减持最多的是信息技术板块(-20个基点)。在细分行业中,对航空航天与国防(Aerospace & Defense)的超配增幅最大。

从投资风格看,平均核心型、成长型和价值型基金均超配金融、医疗保健、能源和原材料板块。各类风格基金普遍低配非必需消费品板块。在仓位调整方面,各类基金均减持了必需消费品板块。

6、个股配置

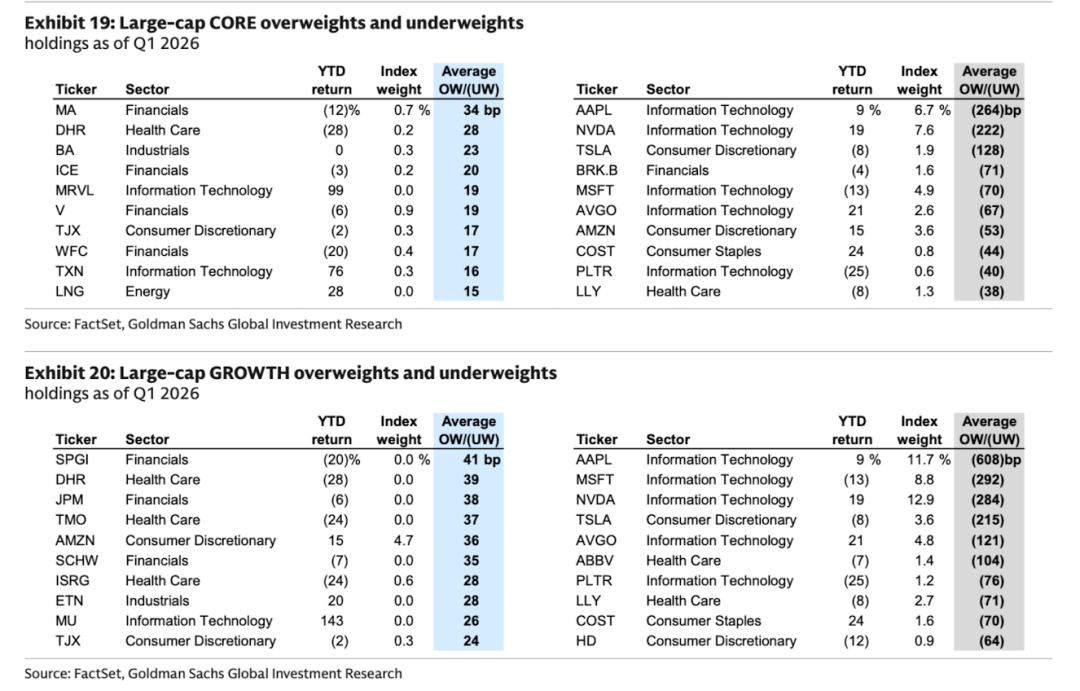

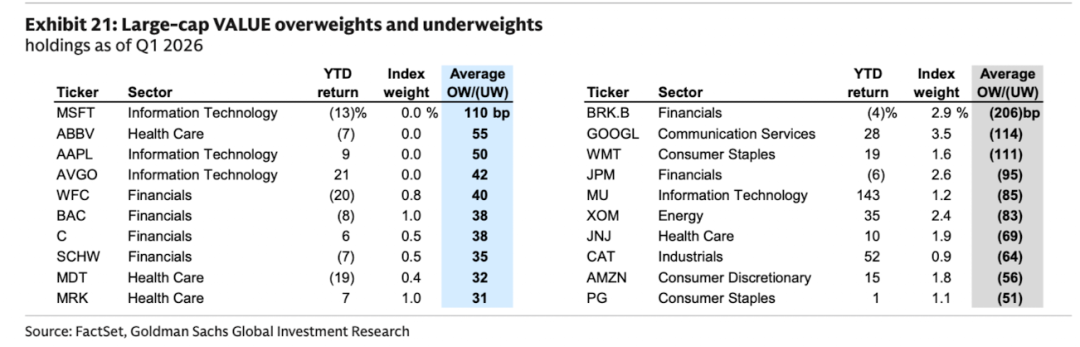

我们分析了大盘核心型、成长型和价值型共同基金的个股持仓,以识别多头投资者最超配和最低配的股票。图表19至图表21分别展示了不同类型基金的最大超配和低配个股。

我们将核心型、成长型和价值型基金经理的配置倾斜度进行整合,构建了“共同基金超配篮子”(GSTHMFOW)和“共同基金低配篮子”(GSTHMFUW)。今年以来,超配篮子跑输等权重标普500指数(-3% vs. +6%),且大幅落后于低配篮子(+14%)。图表23和图表24列出了最新再平衡后的篮子成分股。

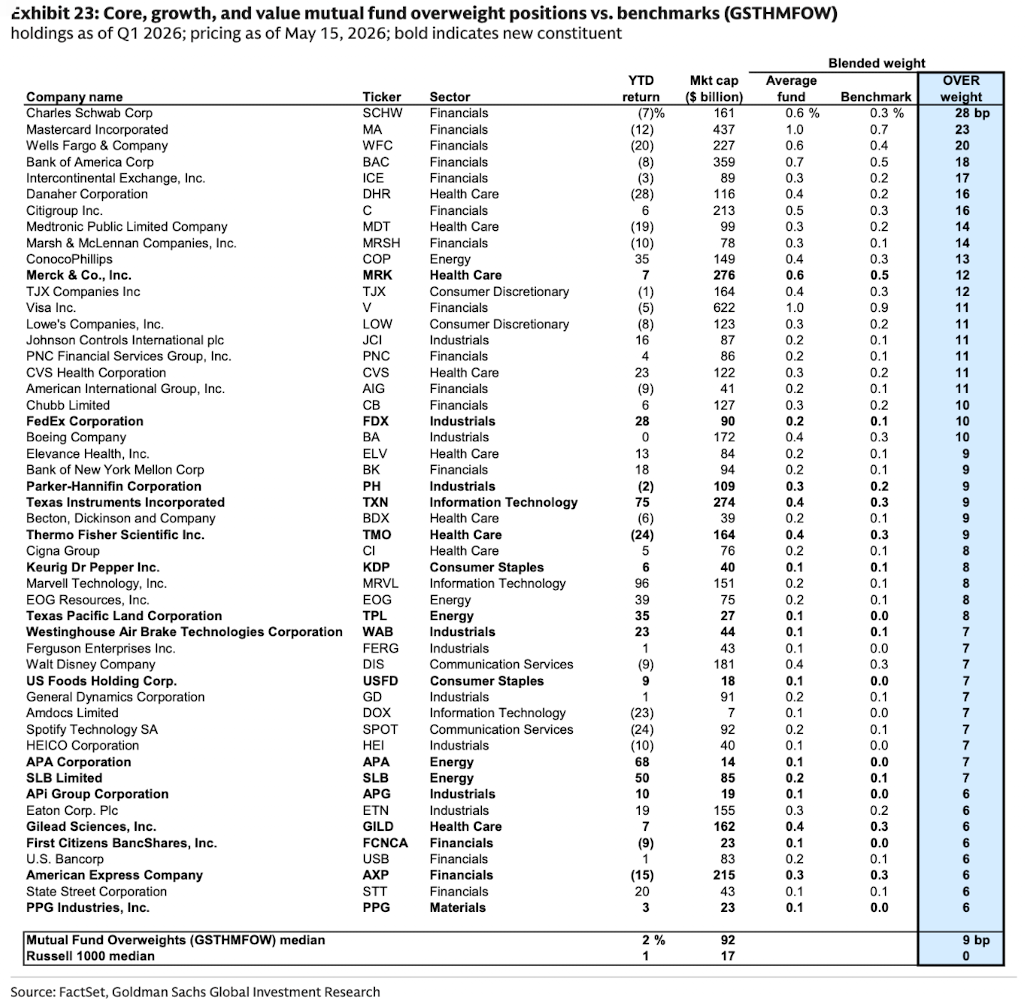

共同基金超配个股篮子(GSTHMFOW):该组合包含50只罗素1000指数成分股,这些股票是平均大盘核心型、成长型和价值型共同基金相对于混合基准最超配的标的。该篮子采用等权重构建,不对罗素1000指数进行行业中性调整。共同基金对这些股票的超配幅度介于28个基点至6个基点之间(见图表23)。本季度有16只新成分股加入该篮子。

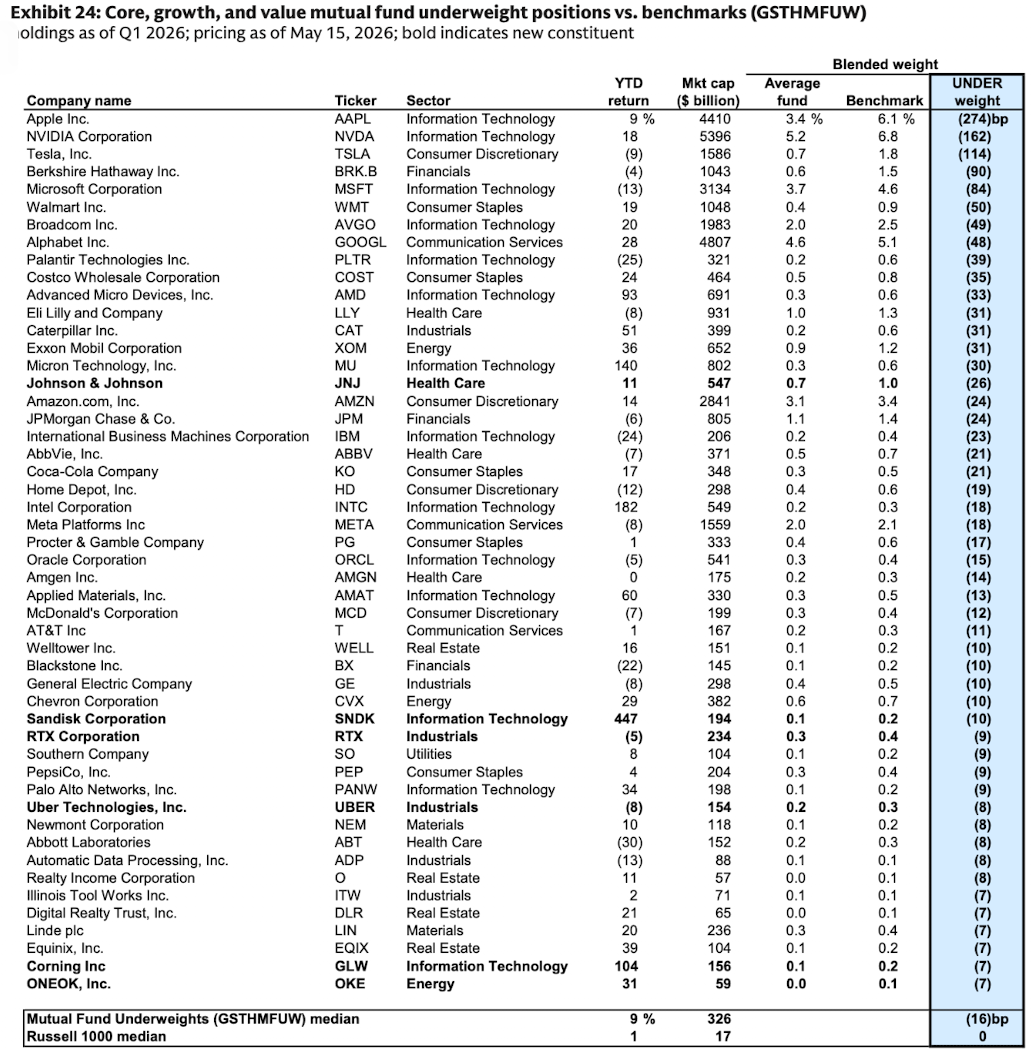

共同基金低配个股篮子(GSTHMFUW):该组合包含50只罗素1000指数成分股,这些股票是平均大盘核心型、成长型和价值型共同基金相对于混合基准最低配的标的。该篮子同样采用等权重构建,不对罗素1000指数进行行业中性调整。共同基金对这些股票的低配幅度介于274个基点至7个基点之间(见图表24)。本季度有6只新成分股加入该篮子。

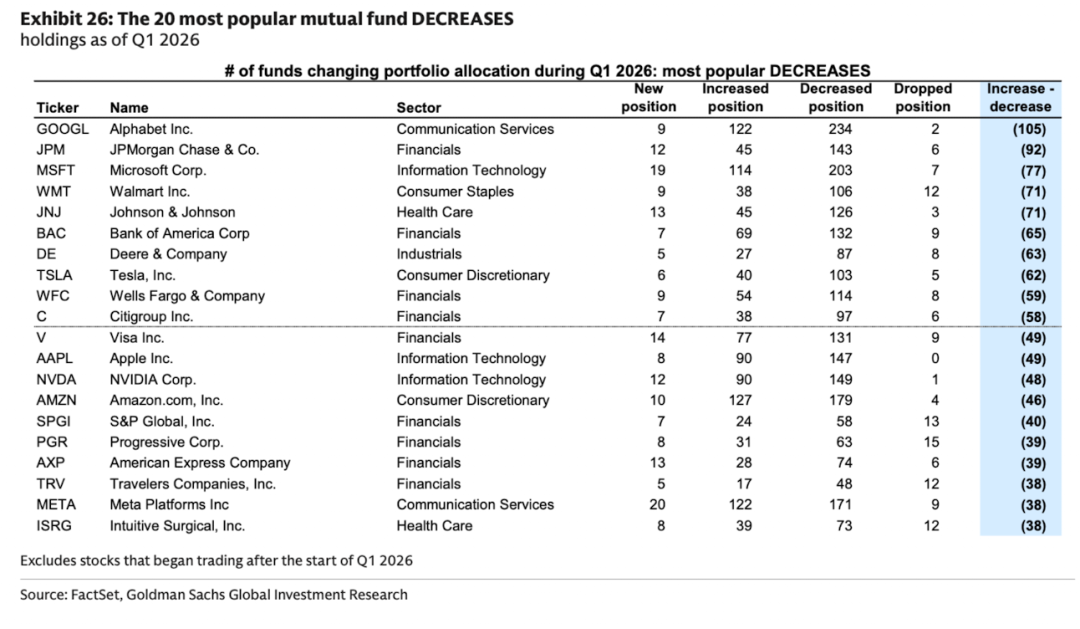

图表25和图表26展示了相较于2025年第四季度,基金经理增持或减持最多的罗素3000指数成分股。仅分析超配/低配倾斜度可能因股价表现和基准权重变化而产生扭曲。因此,本分析聚焦于共同基金实际持有的股票数量,以更准确地反映真实的买入与卖出行为。WAT、VSNT和ANET是净增持最多的三只股票;GOOGL、JPM和MSFT则是净减持最多的三只股票。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。