上海一家珀莱雅供应商要IPO!华熙生物是客户又是股东,关联交易频繁

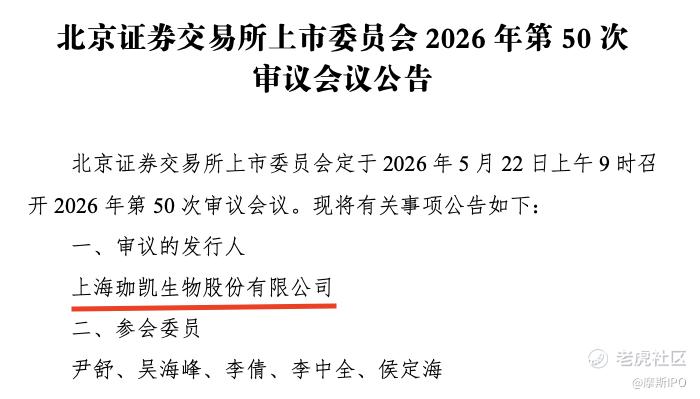

2026年5月22日,上海珈凯生物股份有限公司(以下简称“珈凯生物”)将迎来北交所上市委审议,保荐机构为东吴证券。

这家成立于2015年的化妆品功效原料企业,客户名单中不乏珀莱雅、华熙生物、福瑞达、水羊股份、巨子生物、自然堂等知名化妆品品牌。

《摩斯IPO》注意到,珈凯生物股权沿革疑点重重,2020年大额增资后迅速减资或涉嫌规避个税,2022年同一时期出现三档相差近40元的股权交易价格,不到18个月估值从20亿元腰斩至10亿元。

客户与股东三重身份重叠,华熙生物、水羊股份既是股东又是客户,关联采购额在申报关键期骤降,引发“去关联交易化”质疑。

此外,公司绿色天然产品产能利用率不足50%,生物合成产品仅25.33%,却募资3.1亿元扩产;销售费用远超研发费用,2025年销售费用是研发费用的两倍有余;核心客户福瑞达、华熙生物等收入波动下滑,国内市场占有率仅1.64%。

同时,实控人田军一人控制41.85%表决权,一致行动协议实则一人主导,董事会频繁变动,历史存在股权代持,规范性与独立性均面临严峻拷问。

01珈凯生物稳健的业绩下,疑点同样值得我们深思

从财务数据看,珈凯生物近年来的表现确实可圈可点。

2023年至2025年,珈凯生物营业收入分别为2.18亿元、2.42亿元和2.63亿元,归母净利润分别为4751.92万元、5694.12万元和6626.93万元,营收和净利润均呈现增长态势。

2026年一季度,珈凯生物实现营业收入7494.97万元,同比增长20.21%,净利润1930.33万元,同比增长34.32%。

从收入结构来看,绿色天然原料产品是公司核心支柱,2025年贡献收入1.73亿元,占比65.69%。

而珈凯生物此次IPO拟募资3.10亿元,全部用于年产50吨功能性植物提取物项目的建设。

值得我们关注的是,珈凯生物销售费用远超研发费用。2023年至2025年,公司销售费用分别为3662.88万元、3672.80万元和4233.93万元,销售费用率分别为16.84%、15.15%和16.12%,而同期的研发费用支出分别为1838.05万元、1913.56万元和1936.47万元,2025年销售费用是研发费用的两倍有余。

对于一家以“高新技术企业”自居的公司而言,这一费用结构值得审视。

除此之外,北交所在第二轮问询中重点关注了珈凯生物核心客户的收入波动问题。根据问询函,福瑞达、科丝美诗、华熙生物等自产产品主要客户在2025年1-6月出现收入下降,水羊股份、隆力奇等代工产品客户同样面临收入下滑。

虽然公司解释称是受客户产品策略调整等因素影响,但核心客户收入的不稳定性对业绩的持续性构成了潜在威胁。

另一方面,珈凯生物国内市场占有率偏低。根据问询函信息,珈凯生物在中国功能性原料市场的占有率约为1.64%。

这一数据说明,尽管公司客户名单光鲜,但在整体市场中的渗透深度仍有明显局限,所谓“深度融入中国化妆品产业核心生态链”的表述,或许存在一定的信息夸大倾向。

02珈凯生物股权沿革疑点重重,增资减资规避个税?

与此同时,珈凯生物在股权沿革方面存在多处值得深入探讨的疑点。

2020年5月,珈凯生物注册资本从1000万元一次性猛增至5000万元,仅5个月后又从5000万元全额减回至1000万元。

这种在企业IPO前极为罕见的大额增资后迅速减资的操作,引发监管层对是否存在通过增资减资的形式规避个人所得税、是否存在股权代持和利益输送等问题的重点质疑。

其次,2022年8月,同一时期内出现了三档截然不同的股权交易价格,即每股59元、88元和98元。不同投资方以相差近40元的价格入股,定价依据是什么、是否存在利益倾斜,都是需要回答的问题。

而到了2024年1月,外部投资者的增资价格直接腰斩至每股48.5元,在不到18个月的时间跨度内,珈凯生物估值从最高约20亿元缩水至约10亿元,大幅度的估值波动难免让人对定价的客观性和公允性产生疑问。

此外,田军、王吉超、苏文才三位联合创始人合计控制公司75.15%的表决权,且均曾任职于北京昂立达技术有限责任公司,属于前同事关系,控制权高度集中。

虽然三人签署了《一致行动协议》,但协议中明确约定若出现意见分歧将“按表决权比例较多的一方或多方确定结果”,而田军一人直接及间接控制41.85%的表决权,远高于另两位创始人,所谓的“联合控制”实质上是由田军一人主导。

与此同时,珈凯生物董事会在2025年内经历了频繁的扩容和变动,4月从5人扩容至9人,随后数月内接连发生董事辞任和换届,治理结构的稳定性同样受到关注。

在历史沿革中,珈凯生物还存在股权代持的情况。2019年田军、苏文才、王吉超签署《股权代持协议》,将合计10%股权预留用于员工激励,通过3家持股平台代为持有,直到2022年7月才逐步还原解除代持。

03客户与股东三重身份重叠,产能利用率不足50%仍募资3.1亿扩产

珈凯生物IPO中最受关注的争议点之一便是客户与股东身份重叠带来的独立性问题,也是北交所两轮问询的核心追问方向。

华熙生物和水羊股份均是珈凯生物的股东兼客户。

华熙生物通过旗下产业投资基金华熙朗亚持有珈凯生物3.66%的股份。与此同时,华熙生物与珈凯生物在化妆品原料业务上本就存在竞争关系。

华熙生物以透明质酸等生物活性物原料见长,而珈凯生物主营植物提取类功效原料,随着产品线的延伸和交叉,双方的竞争重叠区域正在加深。

客户、股东与竞争者三重身份高度重叠的场景,其关联交易的公允性和业务获取的独立性存疑。

从财务数据来看,华熙生物向珈凯生物的采购额在2022年至2024年期间持续增长,由359.35万元增至524.21万元,再增至711.23万元,然而在2025年IPO申报的关键时期,这一采购额却骤降至307.48万元。

这种“先升后降”的曲线,在申报前持续增长、在申报后大幅回落,很难不让人产生相关方在主动“去关联交易化”的合理怀疑。

水羊股份同样面临类似的交叉关系。水羊股份在2022年曾是公司第四大客户,贡献711.73万元销售额,同时通过股东身份持有公司1.52%的股份。其向珈凯生物的采购金额从2022年的711.73万元逐年下滑至2025年的322.68万元。

从商业逻辑角度看,这种采购金额在IPO关键期出现大幅下滑值得深入分析,究竟是因为市场竞争导致客户选择其他供应商,还是双方在主观上有意压降关联交易规模以降低合规风险?

在这种“利益共同体”的结构下,其独立性和公允性能否完全说服监管和市场的审慎判断,仍存在不确定性。

此外,招股书数据显示,珈凯生物绿色天然功效原料产品2024年的产能利用率仅为49.87%,产能500吨,实际产量249.36吨。

生物合成功效原料的产能利用率更是低至25.33%。机器设备成新率为85%,说明现有设备远未到需要大范围更新换代的程度。即便不考虑新增产能,仅现有产能就存在大量闲置空间。

在现有产能利用严重不足的情况下斥资3.1亿元再新增50吨产能,这一决策的商业合理性确实需要强有力的论证。

珈凯生物方面的解释是基于行业增长预期需提前布局以及为满足突发性大批量采购需求。

但这种解释在审慎审查的逻辑下面临几个疑问,第一,“行业增长预期”是一个长期的宏观判断,现有近半数闲置的产能本身已经构成了应对“突发性大批量采购”的缓冲空间,提前新增产能的必要性和紧迫性有待量化说明。

第二,2023年至2025年,公司产量始终在约250吨至350吨之间波动,产能利用率从未超过70%,行业需求的“预期增长”是否已经到了必须新上50吨产线的阶段,仍存问号。

第三,公司尚未提供意向订单覆盖率数据及新增产能带来的折旧成本对利润影响的敏感性分析。与此同时,2024-2025年,公司仅新增1家年收入200万元以上的终端客户。

北交所也在问询中针对这一问题,要求公司量化说明募投新增产能是否能被有效消化。如果公司无法提供有说服力的市场预估和订单支撑,这一募投项目的必要性将面临严峻检验。

从审核进程来看,珈凯生物于2025年6月30日获北交所受理,其间历经两轮问询,第一轮聚焦0元转让、产能利用率低、关联交易等问题,第二轮聚焦实控人一致性、历史资本操作合规性等问题。2025年9月曾因财务报告到期补充审计事项申请中止审核,12月恢复审核,前期流程虽有波折但总体推进有序。

当前北交所IPO审核环境整体趋严,对关联交易的公允性、客户与股东身份重叠的独立性、募投项目的必要性、历史股权沿革的合规性等问题的审查深度都在持续提升。珈凯生物在这几个维度上均存在疑点,有待考证。

来源/摩斯IPO(MorseIPO)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。