珈凯生物产能利用率偏低扩产存疑:研发费用率走弱,分红超7500万

《港湾商业观察》施子夫

5月22日,北交所召开2026年第50次上市委审议会议,将审议上海珈凯生物股份有限公司(以下简称,珈凯生物)的首发上会事项。

2025年6月,珈凯生物的北交所IPO获受理,保荐机构为东吴证券。2025年7月、2026年2月,北交所分别下发第一、第二轮审核问询函,重点关注公司股权变动合规性、控制权稳定性、募投项目必要性等问题。

1

业绩稳定增长,合成产品销售单价波动

天眼查显示,珈凯生物成立于2015年,公司是一家专业从事化妆品功效原料的研发、生产及销售的高新技术企业。自成立以来,公司以技术研发为核心,产品创新为驱动,始终聚焦化妆品功效原料领域。公司生产的化妆品功效原料全面覆盖舒缓、祛斑美白、保湿、修护、抗皱以及控油、祛痘等领域,被广泛用于护肤类、面膜类以及洗护类化妆品等终端产品。

按照产品分类,珈凯生物的主营业务可分为绿色天然原料产品和合成产品。近年来,我国化妆品市场呈现出整体上升趋势,带动公司整体收入有所走高。

从2023年-2025年(以下简称,报告期内),珈凯生物来自绿色天然原料产品的收入金额分别为1.33亿元、1.53亿元和1.73亿元,占当期主营业务的61.06%、63.29%和65.69%,均占各期主营业务的六成及以上,作为公司重点布局的产品。

报告期内,绿色天然原料产品的销售数量分别为257.14吨、284.16吨和315.55吨,变动率分别为10.51%、11.05%;销售单价分别为516.38元/KG、539.24元/KG和546.74元/KG,变动率分别为4.43%、1.39%。销量及单价均在期内有所增长。

另一边,公司还有约不到四成收入来自合成产品。报告期内,合成产品实现销售收入8468.06万元、8886.12万元及9011.78万元,占主营业务收入比例分别为38.94%、36.71%及34.31%,销售占比呈下降趋势。

报告期内,合成产品的销售数量分别为573.32吨、497.11吨和718.99吨,销售单价分别为147.7元/KG、178.76元/KG和125.34元/KG。2024年销售数量同比下滑13.29%,销售单价上升21.02%,主要系公司不同产品销售单价差异。2025年销售数量同比增长44.63%而销售单价同比下降29.88%,主要因维生素C四异棕榈酸酯、羟乙基尿素及抗敏保湿剂等产品的市场需求持续提升,其销量增长推动了营业收入上升,但同时羟乙基尿素及抗敏保湿剂等单价较低的产品占比提高,拉低了整体均价。

销售区域方面,报告期内,珈凯生物以境内销售为主,境内主营业务收入金额分别为1.75亿元、2.01亿元和2.05亿元,占主营业务收入的比例分别为80.59%、82.90%及78.15%。

珈凯生物采取终端客户为主,贸易商、签约经销商为辅的销售策略,在最大化地满足市场需求的同时,确保产品的品质与服务水平。非终端客户主要包括贸易类客户和签约经销商,均为买断式销售模式。

报告期内,终端客户占比78.62%、82.23%和77.37%,贸易商占比12.8%、13.83%和8.57%,签约经销商占比1866.14万元、953.74万元和3693.83万元,占当期收入的8.58%、3.94%和14.06%。

总体业绩层面,珈凯生物期内实现营收分别为2.18亿元、2.42亿元和2.63亿元,净利润分别为4751.92万元、5694.12万元和6626.93万元,扣非后归母净利润分别为4611.59万元、5390.33万元和6206.20万元,主营业务毛利率分别为63.70%、63.61%及63.99%。

2026年1-3月,珈凯生物实现营业收入7494.97万元,同比增长20.21%;净利润1930.33万元,同比增长34.32%;扣非后归母净利润1864.04万元,同比增长35.09%。

结合目前的订单情况、经营状况以及市场环境,珈凯生物预计2026年1-6月实现营业收入约为1.44亿元-1.55亿元,同比增长幅度约为18.04%至26.65%;归属于母公司所有者的净利润约为3512.59万元至3768.72万元,同比增长幅度约为21.04%至29.87%;归属于母公司所有者的扣除非经常性损益后的净利润约为3262.59万元至3448.72万元,同比增长幅度约为25.24%至32.38%。

2

研发费用率不断下滑,且低于同行

成本端,报告期内,珈凯生物的期间费用金额分别为8254.55万元、8729.82万元及9252.74万元,占当期收入的37.95%、36.01%和35.23%,期间费用呈上升趋势。

从各项费用投入来看,珈凯生物销售费用投入占比最高,其次系管理费用。尽管公司强调“持续加大对研发的投入力度”。但从费用率比较来看,研发费用均要低于当期销售费用、管理费用水平。

珈凯生物的销售费用主要由职工薪酬、业务招待费、股份支付费用、交通差旅费、广告宣传费、折旧摊销费用等构成。报告期内,销售费用分别为3662.88万元、3672.8万元和4233.93万元,占当期营业收入的16.84%、15.15%和16.12%。

管理费用主要由职工薪酬、股份支付、折旧与摊销、咨询费、办公及服务费、水电物业费构成。管理费用分别为2521.96万元、3090.98万元和3071.77万元,占当期收入的11.6%、12.75%和11.69%。

与此同时,珈凯生物报告期内的研发费用分别为1838.05万元、1913.56万元和1936.47万元,占当期收入8.45%、7.89%和7.37%。公司当期研发费用率要低于销售费用率7个百分点左右。

不仅如此,同一时期,同行可比公司研发费用率均值分别为10.97%、11.38%和8.75%,也要明显高于珈凯生物的研发费用率。

对于研发费用的差异性,珈凯生物表示:2023年度至2024年度,公司研发费用率略低于同行业可比公司平均水平,主要系受到创健医疗整体研发费用率较高,导致行业平均研发费用率较高;2025年度,公司研发费用率与同行业可比公司平均水平较为接近。

截至2025年末,公司拥有66项专利,其中发明专利仅33项。此外截至同一时期,在公司198名员工中,专科及以下学历占比40.4%,本科学历占比41.92%,硕士学历占比16.16%,博士学历占比1.52%。

其他财务风险方面,报告期各期末,珈凯生物的存货账面价值分别为2204.27万元、1735.77万元和1698.22万元;存货账面余额分别为2304.92万元、1838.67万元和1746.57万元;存货跌价准备分别为100.65万元、102.89万元和48.35万元。

同一时期,应收账款账面余额分别为4023.71万元、4924.42万元和4682.45万元;应收账款账面价值分别为3822.14万元、4676.93万元和4442.35万元;应收账款坏账准备分别为201.57万元、250.5万元和240.09万元。

截至报告期各期末,公司经营活动产生的现金流量净额分别为5774.68万元、8337.61万元及9152.92万元,期内公司经营活动产生的现金流量净额呈上升趋势。2026年1-3月,珈凯生物的经营活动产生的现金流量净额为1542.46万元,同比增长11.4%。

报告期各期末,公司的货币资金余额分别为4365.35万元、7793.13万元及6899.65万元,期末现金及现金等价物分别为4365.35万元、7793.13万元和5899.65万元。

3

产能利用率偏低消化存疑,分红超7500万

此次IPO,珈凯生物计划募资3.1亿元,全部用于年产50吨功能性植物提取物项目。

然而,新问题接踵而来。由于自身产能利用率整体处于偏低水平,市场不少声音担忧公司大举扩充存在产能消化不良等情形。报告期各期末,绿色天然原料产品的产能利用率分别为61.19%、49.87%和68.34%;生物发酵产品的产能利用率分别为19.32%、25.33%和22.45%。

报告期内,绿色天然原料产品的产能利用率处于及格水平,但依然存在较大波动。而生物发酵产品的产能利用率则较为低效,整体利用率不足30%,利用率闲置情况明显。

中国林产工业协会沉香分会首届理事长梁华新认为:珈凯生物产能利用率不足七成仍募资扩产,这一决策在资本市场上引发较大争议。从商业逻辑看,这并非简单的“产能闲置还扩产”,而是涉及产品升级、市场预判与资本诉求的多重博弈,但风险敞口确实不容忽视。

梁华新指出,珈凯生物的扩产计划若基于明确的高端产品替代需求和技术迭代路径,尚可理解为抢占市场先机的战略布局;但在现有产能大量闲置、投入产出比异常、研发支撑不足的现实下,这一决策更可能演变为“为上市而上市”的资本游戏。北交所要求其量化说明产能消化能力、模拟测算折旧对利润的影响,正是对资源错配风险的审慎把关。投资者需警惕募投项目建成后固定资产折旧激增对净利润的侵蚀,以及产能消化不及预期导致的资产减值风险。

截至招股说明书签署日,田军直接持有珈凯生物16.0926%股份,通过持有嘉兴珈上34.8019%出资份额、嘉兴珈广2.7417%出资份额、嘉兴盛央45.0964%出资额而间接持有珈凯生物股份,合计持股比例为25.6858%。王吉超直接持有珈凯生物9.2661%股份,通过持有嘉兴珈北82.3065%的出资份额、嘉兴珈上1.3751%的出资份额、嘉兴珈广1.5023%的出资份额、嘉兴盛央28.3482%出资额而间接持有珈凯生物股份,合计持股比例为16.1464%。苏文才直接持有珈凯生物9.2958%股份,通过持有嘉兴珈广82.7134%出资份额、嘉兴珈上1.5055%出资份额、嘉兴盛央26.5554%出资额间接持有珈凯生物股份,合计持股比例为15.1253%。田军、王吉超、苏文才、嘉兴珈上、嘉兴珈广、嘉兴珈北、嘉兴盛央为一致行动人。

田军、王吉超、苏文才直接和间接合计持有公司56.9574%的股份,作为嘉兴盛央的实际控制人,并分别作为嘉兴珈上、嘉兴珈北和嘉兴珈广的执行事务合伙人,合计能够控制公司75.1495%的股份表决权,为珈凯生物的控股股东和实际控制人。

2022年-2023年及2025年上半年,公司分别完成现金分红2000万元、2500万元和3077.49万元,合计分红7577.47万元。

4

对赌协议涉及回购条款,增资价格变动频繁

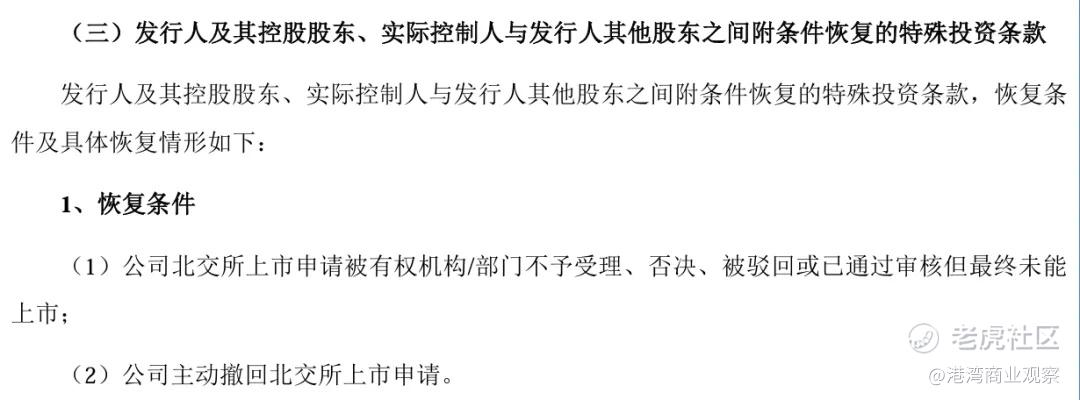

此次IPO,珈凯生物曾背负的对赌协议也是一大看点。据了解,公司曾签署特殊投资条款,其中回购权条款、限制出售、优先购买权、优先出售权、清算权已终止但附恢复条件。

具体而言,2020年11月至2023年12月,公司A轮至D轮投资方(含华熙朗亚、温润佳品壹号、水羊股份、金水湖投资、嘉兴金彩等)与实际控制人田军、王吉超、苏文才及相关持股平台签署对赌补充协议,约定若公司未能在2025年12月31日前实现合格IPO上市,投资方有权要求前述义务人履行股权回购义务。截至目前,上述对赌条款均已终止,但附有恢复条件,若公司未来未能在约定时间内完成IPO或发生其他触发事件,条款可能具备恢复效力。

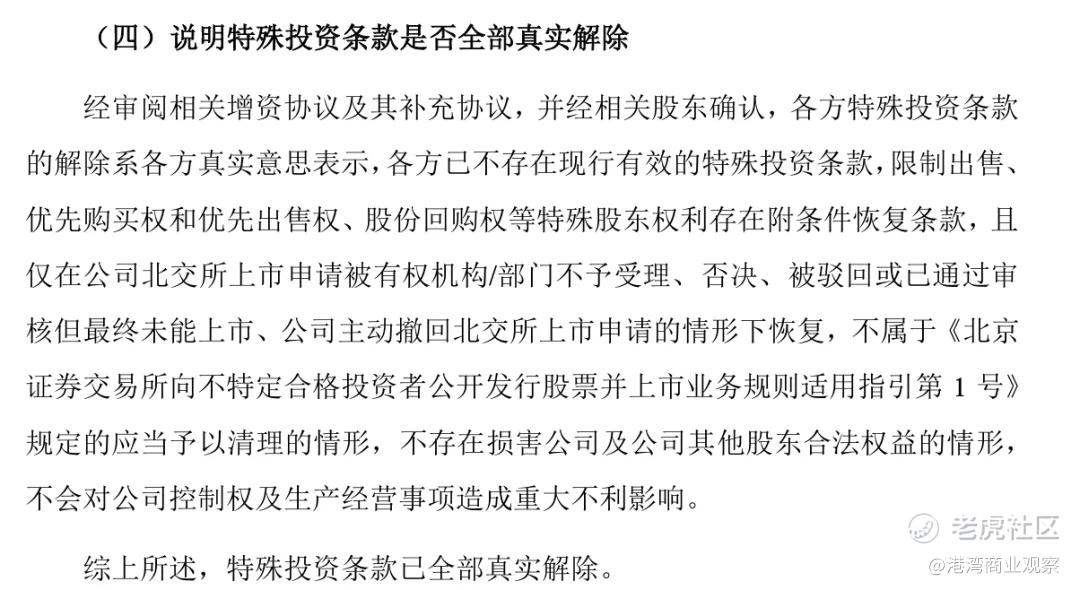

北交所在第一轮审核问询函中关注珈凯生物的特殊投资条款是否全部真实解除问题,珈凯生物回复称:各方已不存在现行有效的特殊投资条款,限制出售、优先购买权和优先出售权、股份回购权等特殊股东权利存在附条件恢复条款,且仅在公司北交所上市申请被有权机构/部门不予受理、否决、被驳回或已通过审核但最终未能上市、公司主动撤回北交所上市申请的情形下恢复,不属于《北京证券交易所向不特定合格投资者公开发行股票并上市业务规则适用指引第1号》规定的应当予以清理的情形,不存在损害公司及公司其他股东合法权益的情形,不会对公司控制权及生产经营事项造成重大不利影响。

业务之外,珈凯生物的股权变动及客户入股情形也值得关注。

2020年5月,公司注册资本由1000万元增至5000万元,增资价格为1元/股,同年10月减资至1000万元。

2020年12月至2021年10月,珈凯生物不断引入外部投资者,增资价格分别为30元/股、59.01元/股。

2022年8月,极创欣源以59.01元/股将股权转让予极创沣源,嘉兴珈上以88.76元/股将股权转让予亿崇创投、水羊股份,极创沣源、齐创基金等八位外部投资者以98.62元/股增资,2024年1月嘉兴金彩等四位外部投资者以48.5元/股增资。

对此,北交所要求珈凯生物说明:历次股权变动的定价依据及公允性,2022年8月相近时间股权变动价格差异较大的原因、合理性,是否存在利益输送;2020-2021年相近时间内历次增资、减资、增资的原因及合理性,是否实质为股权转让,是否存在被核定征税、缴纳滞纳金或被行政处罚的风险等。

对此,珈凯生物回复称:2024年四位外部投资者入股价格低于公司2022年8月增资价格的原因系公司于2022年12月进行股改。2024年前述四位外部投资者入股价格为公司完成股份制改制后的稀释价格,如换算为股改前股本口径,则增资价格为153.67元/注册资本,因此实质上并不低于2022年增资价格,以估值来计算,2022年增资时公司估值为12亿元,2024年增资时公司估值为19.4亿元。2024年前述四位外部投资者入股时各方结合公司当时的业绩情况、未来发展预期等因素后协商确定价格,定价具有合理性。

另外,截至报告期末,华熙朗亚持有公司3.66%的股份。北京华熙汇投资本管理有限公司持有华熙朗亚33.50%的合伙份额,其实际控制人是赵燕。截至同日,水羊股份持有公司1.52%的股份。因此珈凯生物的关联交易也颇具看点。

报告期各期,公司向华熙生物(688363.SH)的销售金额分别为524.21万元、711.23万元和307.48万元,占当期收入的2.41%、2.93%和1.17%;向水羊股份销售的金额分别为471.69万元、337.12万元和322.68万元,占当期收入的2.17%、1.39%和1.23%。(港湾财经出品)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。