超万家门店验证,挪瓦咖啡成为便利店增长新势能

作为便利店首选的咖啡品牌,挪瓦“供应链+品牌+数字化”三点协同体系化能力,正随着规模化推进,加速拉高多维度核心壁垒。

作者:喻博雅 编辑:鹤翔

@零售商业财经 原创出品

中国便利店门店网络越织越密,可“增收不增利”却成了悬在不少品牌头上的达摩克利斯之剑。年轻面孔在减少,货架商品结构多年不变,老店增长乏力……诸多痛点叠加在一起,宣告着这个曾经充满活力的业态,对消费者的吸引力正在消退。

2026中国便利店大会日前在长沙启幕,主题为“穿越周期 深度进化”。这个议题放在当下的行业背景里,指向尤为明确:便利店需要高毛利、高频次的品类来打破经营瓶颈,同时补齐线上运营、即时零售、区域差异化经营的能力短板。

有趣的是,一些头部品牌在过去一年里,不约而同地选择了在店里利用闲置地方,卖现磨咖啡。而挪瓦咖啡以合作超100个便利店品牌、超10000家门店的闪电速度,率先成为一个无法忽视的行业变量。

这不禁让人追问:从同时被超过100家头部便利店品牌共同选择,到可被验证的利润增长实证,挪瓦究竟做对了什么,使其成为便利店穿越周期的首选同行者?

01“店中店”合作方式,破解便利店的“温水困局”

许多一线从业者都嗅到了空气中的焦虑,那是一种类似“温水煮青蛙”式的危机感。

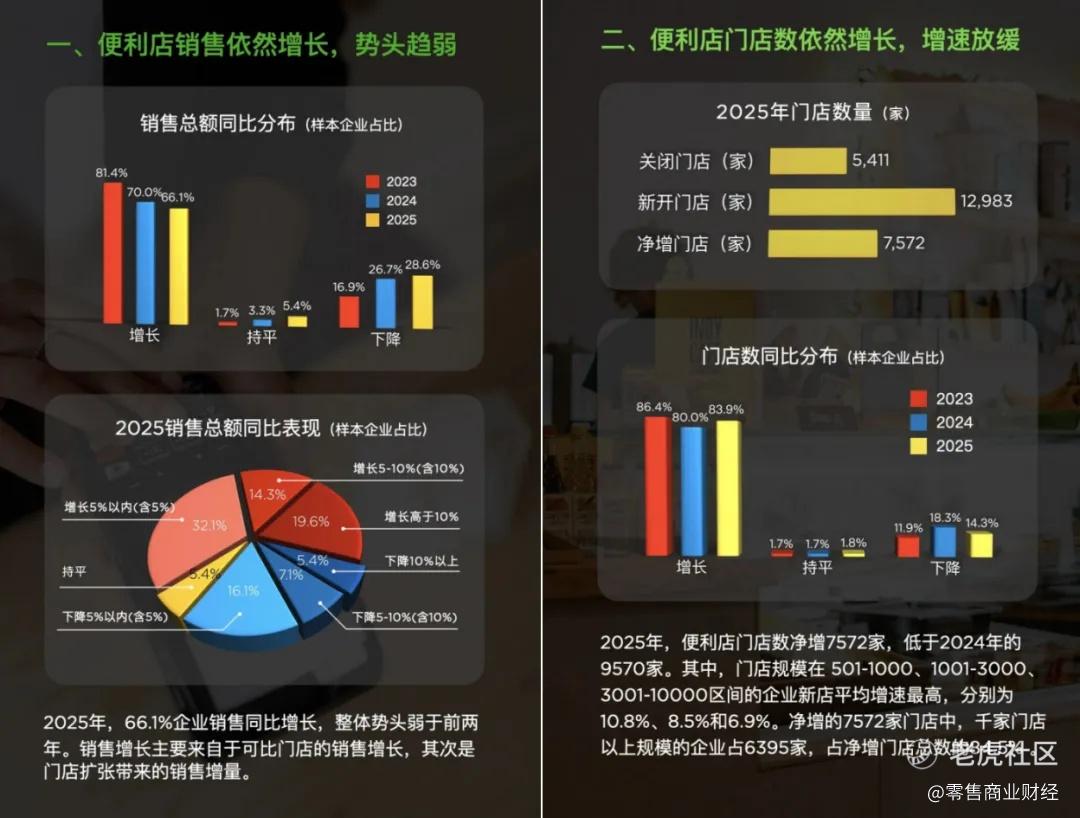

2025年行业数据显示,83.9%的企业仍在拼命扩张门店,但只有33.9%实现了净利润增长。超过73%的存量老店销售额停滞或下滑,全年关闭门店数量高达5411家——每一家倒闭的门店背后,都是难以收回的沉没成本。

便利店行业引以为傲的“便利”护城河,同样遭遇双重外力强势挤压:即时零售用30分钟送货上门,大规模蒸发了线下客流;零食折扣店把同款饮料零食的价格打穿,消费者凭什么多花20%溢价?

然而,外部冲击只是诱因,真正的问题还在内部。便利店商品力匮乏与营收结构失衡,才是制约发展的根本。

《2025年中国便利店发展报告》显示,香烟商品和自有品牌销售占比分别提升1.4%和0.7%,鲜食和咖啡的销售占比略有下降。收入结构上,香烟常年占据可观比例,引流能力强劲,但利润贡献有限;鲜食便当占比多年在低位徘徊,远低于日本7-ELEVEn超过30%的水平。

如此困局中,挪瓦咖啡成熟且标准化的店中店合作模式,为便利店玩家提供了一个破局思路。便利店不需要额外装修和增加人力、无需承担设备采购成本,只需拿出2到4平米的闲置空间,就能接入挪瓦整套“供应链+品牌+数字化”的体系化能力。而挪瓦会根据合作伙伴的具体情况,再对接其商品、运营、财务、供应链、系统五大团队,实现系统、数据、运营的互通,提供一整套定制化解决方案。

上述方案的逻辑非常清晰:自有供应链确保供货稳定且成本可控;品牌代言与巨额营销投入直接转化成自然进店客流;AI全链路系统让店长能轻松管理,几乎没有增加运营负担。而挪瓦的客单价,则为门店带来了无需参与价格内卷的宝贵毛利空间。

现阶段,挪瓦咖啡店中店合作方式,已经在超万家便利店落地验证。对于便利店而言,这是一条低风险、高确定性的利润补充线。

02超过一万家便利店集体选择,挪瓦凭什么?

「零售商业财经」检索公开数据发现,在中国便利店TOP10品牌中,已有8家引入了挪瓦咖啡。更大的范围内,挪瓦已与超过100个便利店品牌达成合作,嵌入门店超过10000家,服务覆盖城市超过300座(含澳门)。

放在便利店多元经营模式的版图里来看,无论是合作品牌的广度、头部覆盖的密度,还是实际在营门店的体量,挪瓦都已形成了显著的梯度差,稳居便利店咖啡第一。

外界常误以为这只是简单的咖啡产品售卖,但其底层逻辑是:挪瓦正在成为可深度嵌入线下场景的零售基础设施,向零售业态持续输出五大核心能力——成熟稳定的供应链体系、全链路数字化能力、即时零售运营能力、全域流量运营能力与专业品牌赋能能力。

广东天福作为行业TOP4便利店品牌,引入挪瓦咖啡后,合作门店整体客流提升30%-50%,消费者周进店频次从2-3次提升至4-5次,年轻上班族、学生等优质新客占比突破40%,补齐了门店客流结构短板。

以天福的东莞15139店为例,这家社区底商店经营多年,客流一直稳定,但增长空间相对有限。2025年5月引入挪瓦后,门店整体客流提升35%,客单价拉高28%。

店长郑洁怡介绍,咖啡日销稳定在100多杯,月销量约5000杯,仅咖啡一项每月就能多赚一万余元。部分增量还来自于“顺手捎走”效应,“以前顾客买完东西就走了,现在他们等咖啡的时候,会顺手拿一包薯片、辣条,店里的客单价一下就上去了。”

挪瓦运营数据显示,咖啡对店内其他高毛利商品的连带销售率稳定在20%以上,每卖出100杯咖啡,会同步带动至少20件零食、面包、口香糖等商品的销售。还有一层收益来自线上,挪瓦帮助合作门店在美团、饿了么、抖音等平台开设咖啡窗口,由专业运营团队负责流量转化,物理空间没变,服务半径却大幅拓展。

前端极致的“轻”,需要后端极致的“重”来支撑。挪瓦店中店模式之所以能快速突破万家,依靠的正是“供应链+品牌+数字化”三点协同构建的系统性护城河。

从自有咖啡基地,到年产能正升级至两万吨的烘焙工厂,再到全国15座仓配中心和云南咖啡基地,挪瓦实现了从种植到门店的全链路把控。

对合作方而言,这意味着更低的成本和供应的高度确定性。加上签约明星代言人、启动5亿元增长基金带来的品牌认知提升,以及AI系统对门店管理的全面减负,一个强大的赋能生态已然成型。

如今,美宜佳与挪瓦深度合作营收已达数亿级别,山东友客、湖北Today单城合作营收突破数千万,合作门店整体营收增幅普遍稳定在20%至50%。

数据增长的连锁反应已然出现:最先试水的门店跑通模型后,同品牌其他区域门店加速跟进,“引入咖啡”从需要反复评估的决策,演变为单店盈利数据可查的增量选项。

03不只便利店,一个跨业态输出的想象空间

在便利店咖啡这条赛道上,挪瓦已形成显著的马太效应。

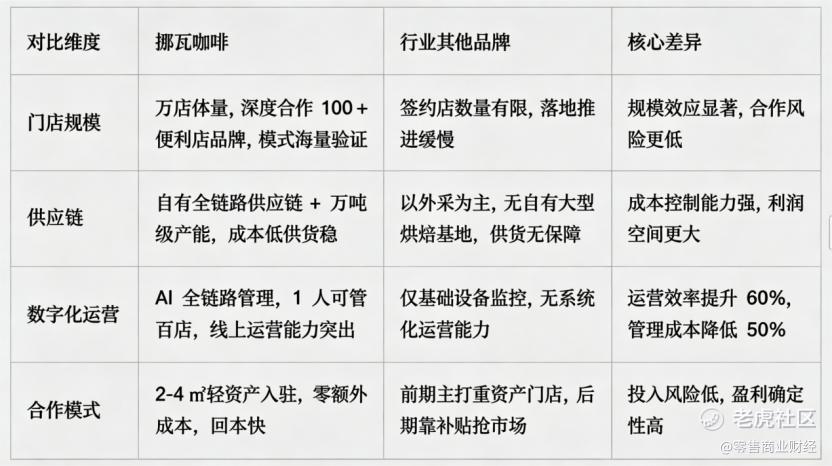

反观行业其他品牌,普遍存在门店规模有限、无自有大型烘焙基地导致供货不稳、仅具备基础设备监控而缺乏系统化运营能力等短板,部分品牌前期依赖重资产门店,后期试图靠补贴抢市场,投入风险高、盈利确定性低。

对比之下,挪瓦由“三点协同”构筑的体系化能力,正随着规模化推进,将差距加速拉大。

我们可以将挪瓦视为一个深度嵌入线下实体场景的“咖啡能力中台”,它输出的是一套标准化的运营能力封装:只要有人流动线、有收银台、有用电条件的地方,这个模式就可以被快速复制。

想象力由此打开。这套轻量化模式不再局限于便利店单一赛道,已开始向零食连锁、高速服务区、烘焙店、商务酒店等多业态延伸。

以零食有鸣为例,广州一家门店引入挪瓦咖啡后,门店在饮品旺季单月咖啡利润轻松破万,为全年新增了一块可观的盈利空间。这种无需重构运营体系、仅依托现有场地与人员即可快速落地的灵活性,让挪瓦的增长赛道,彻底挣脱了单一业态的天花板,打开了与更多业态快速合作落地的发展空间。

正如台湾零售业资深专家王宪裕所言:“灯还亮着,但温度正在改变。成长没有消失,只是来源正在转换。”在门店空间与人力配置趋于饱和的当下,盘活闲置存量资源,正是便利店突围的核心路径。

挪瓦咖啡打造的标准化店中店经营模块,整合全产业链资源、品牌流量与数字化能力,为线下实体门店提供了一条低风险、高确定性的全新盈利路径。它不仅助力便利店重构每一寸空间的商业价值,更以成熟可复制的模式,为全品类线下业态提供了穿越周期、长效增长的主流选择。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。