【申购】创想三维,3D打印第一股!有爆发潜力吗?

创想三维

保荐:中金

绿鞋:中金

发行:机制B

发行价:18.8

一手:2820

手数:48952

总市值:87.77亿

流通H:87.77亿

创想三维是全球领先的消费级3D打印产品及服务提供商。公司是消费级3D打印机全球老二,市场份额11.2%。

3D打印这一行,常说FDM选拓竹,光固化选黑格。

2025年,拓竹占整个消费级3D打印市场42.7%是绝对龙头,其他玩家也就四家,创想三维、智能派、纵维立方、Formlabs,基本上把持着8~11%的份额水平,黑格没上榜只是因为他是工业级。

而看老的招股书的话,2024年拓竹市场份额还只是35.5%,创想11.2%恒定,如果保真的话,这其中的变化就是随着3D打印普及,拓竹大幅领先市场,按同比增长看的话,拓竹+78%,创想三维+48%、智能派+27%、纵维立方+32%、Formlabs+25%,属于是强者越来越强的市场。

那老二质地到底怎么样呢?

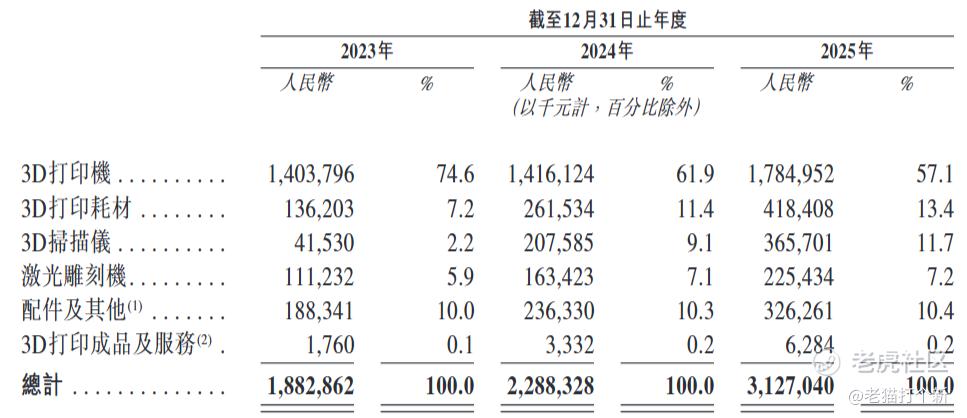

公司产品及服务主要包括:3D打印机、耗材、3D扫描仪、激光雕刻机、配件以及服务和成品交易。业务和整个业绩增长强劲,没什么意外的。

公司海外收入占70%极高,内地营收一直只有25~30%的水平,主要还是欧美对半开,占了50%。按增量看,北美>欧洲>中国内地,公司海外主要走的亚马逊,而拓竹是DTC直销,利润上差距不小。

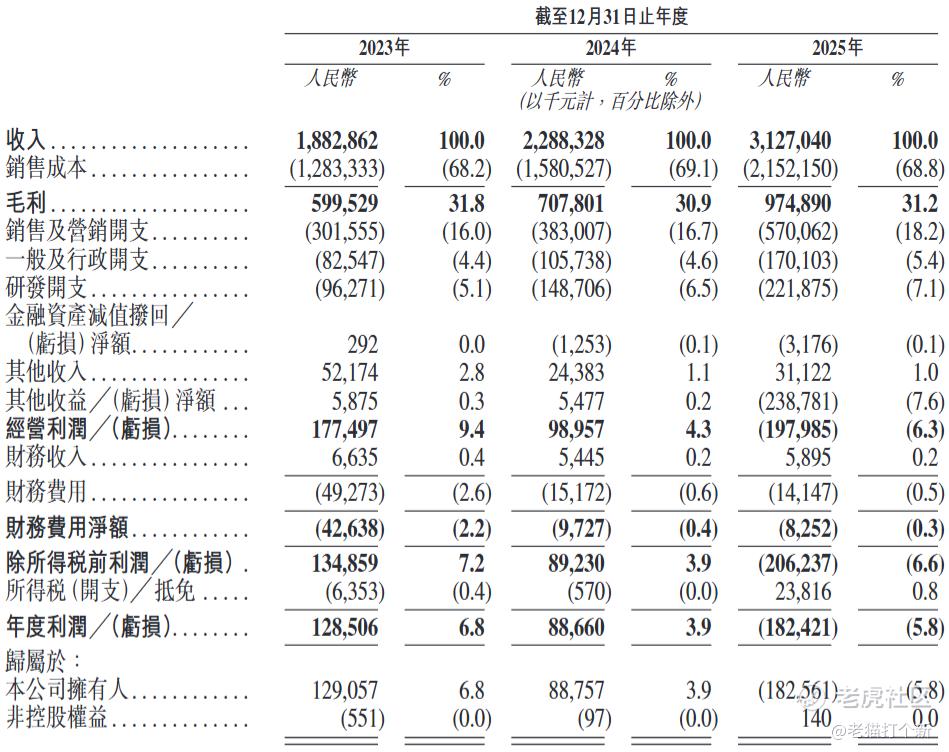

而业绩上看,创维增收不赠利

毛利率方面整体稳定。2024年毛利率小幅下降0.9个百分点至29.3%,主要因为下调定价抢份额,毕竟行业越来越景气了。而2025年毛利率回升至31.2%,得益于高毛利的耗材、扫描仪等业务占比提升。

经调整利润三年分别为1.3、0.97、0.92亿,没有增长。主要就是这个销售/营销开支,25年增长了49%,增量来自于营销及广告开支(支付第三方电商平台、社交媒体、搜索引擎推广费及KOL合作费)+员工成本增加(因扩大海外团队、DTC及亚马逊门店等)。

创想三维的广告确实多,而且这种圈子现在水军也不少,这笔钱还是该的,毕竟是井喷市场!不过目前是份额战,公司产品比同等定位的拓竹要便宜一些,主打性价比,而且哪怕是拓竹,产品ASP持续下滑也是不可避免的,后续支柱主要在高端新品上,这种市场的顶部还是比较可见的,就是产品的成熟度到了一定层次+渗透率增长停滞,整个市场发展就比较有限了,目前还是早期,而且有AI在视觉模型上的催化(拿2D图生成-三视图/3D模型,目前已经算成熟了,你不会建模也能玩一玩),所以未来几年增长还是非常可观的!

拓竹虽然卖的挺好但二线玩家未必没有可乘之机,这问题就是处在拓竹自身上(开源社区抵制),大家感兴趣可以去搜,这里不便多说!

基石49.9%,强。

这个3D打印机市场,目前其实只有拓竹一家天龙人,靠着自研的领先技术,把3D打印硬件做的很牛逼(不管是精度还是稳定性),这是拓竹的护城河,因此有很高的定价权,而拓竹叶开拓了整个市场让全行业普及率提高,大家都享受到了红利。而打印机是一个市场,耗材是另一个市场,不管你家弄的谁的打印设备,你也可以用第三方耗材,这块蛋糕竞争是比较激烈的,哪怕拓竹耗材毛利率(60~70%)是创想(36%)的2倍,在这个市场都得看消费者货比三家,谁都没有实质性的护城河。

【行业/概念】8+分,市场景气度高,有望进一步发展

【市场地位】6~8分,市场地位还不错,有一定潜力

【基本面】增收不赠利,利润不算多就3%,毕竟二线品牌距离拓竹的水平(30%净利率)还是有很大差距,产品好就是被动卖出,产品弱一些就得主动。

【资金面】8~9分

【货量】4.9万,中等

【情绪】等资金释放

【估值】合理,PS和拓竹一个层次,考虑到这边已经上市了,不算贵

【整体评级】7~8分,创想三维曾经的3D打印老大在拓竹杀入后沦为老二,主要的差距在于硬件能力和口碑上,需要大力营销导致利润率偏低,海外收入占比70%靠亚马逊,基本面比不了拓竹是正常的(高定价权+海外走DTC溢价),谁来也比不了,中等货量,资金面上等!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。