【港股打新前瞻】琻捷电子:宁德时代重仓的汽车传感芯片龙头

琻捷电子(SenXic)成立于2015年,是一家专注于高性能无线传感SoC(系统级芯片) 的Fabless(无晶圆厂)半导体公司,主攻汽车高性能无线传感SoC(系统级芯片)。公司凭借2025年超5亿港元的营收体量,成功跳出18C特专科技规则的限制,转按港股主板通用规则申报上市,5月10日已通过港交所聆讯,上市进程进入最后冲刺阶段。

背靠宁德时代(通过晨道资本持股4.88%)、纪源资本、经纬创投等明星资本的豪华阵容,琻捷电子在赛道站位上很有看点。

一、 业务底色:稳居全球第三,但存“单品依赖”隐忧

在智能汽车加速渗透的背景下,琻捷电子卡位了一个具有较高壁垒的细分赛道,并在出货量上交出了亮眼答卷(累计出货超2.419亿颗,搭载超40种车型)。

行业龙头地位: 2025年,公司以8.5%的市占率位列全球第三大汽车无线传感SoC公司;在国内市场更是以21.6%的市占率霸榜中国第一。

销售渠道稳固: 主要以直供一级供应商(占比超40%)和分销商为主,形成了较强的产业绑定。

产品线隐患: 核心产品包含智能轮胎芯片(TPMS)、智能电芯(BMS)以及智能通用传感(USI)。但从营收结构看,极度依赖单一产品线——仅智能轮胎芯片(TPMS)一项,就贡献了2025年高达60.9%的营收。一旦该细分市场增速放缓或遭遇价格战,会考验公司的抗风险能力。

二、 财务透视:营收狂奔但现金流“失血”

从近三年的财务表现来看,琻捷电子陷入了典型的新能源/半导体初创企业困境:增收不增利,且烧钱速度极快。

真正的危机是现金流: 2025年公司经营活动现金流为-1.74亿元,而期末账面现金仅剩2.01亿元。按照目前的现金消耗率,账上资金已极度吃紧。其实这次赴港IPO就是拓宽融资渠道,为后续研发和运营“续命”。

三、 估值与对标:一级市场定价是否已透支预期?

琻捷电子在2024年7月完成了D+轮融资,投后估值约为36.35亿人民币。以2025年4.78亿元人民币的营收为锚,其静态市销率(PS)约为7.6倍。

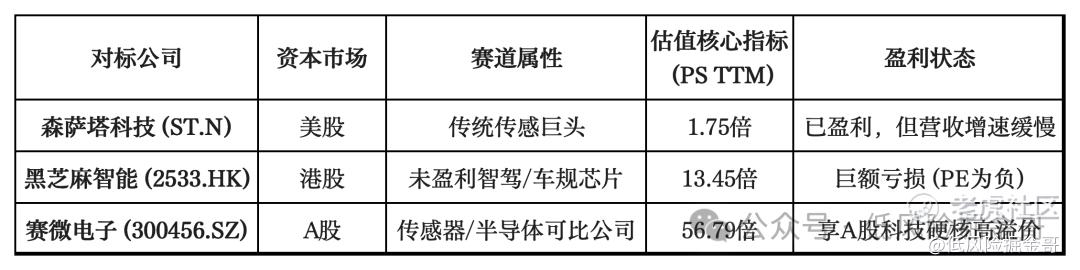

这一估值水位在资本市场中处于什么位置?我们可以横向对比三家有代表性的同行:

估值结论:

7.6倍的PS虽然远低于A股赛微电子的夸张溢价,也低于同在港股的黑芝麻智能,但却远高于美股已经实现稳定盈利的传统巨头森萨塔(1.75倍)。

在当前流动性分化的港股市场,未经盈利验证的半导体企业往往面临严格的估值重塑。琻捷电子7.6倍的一级市场定价,事实上已经部分透支了其作为“中国第一”的成长预期。

打新前瞻:赛道好+市占率扎实+宁德时代背书,如果发行时基石给力、发行结构合适,很值得出手。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。