总资产突破6000亿,IPO辅导延期,桂林银行为何难上市?

出品:山西晚报·刻度财经

桂林银行的上市辅导距离原定的验收节点已延期近一年,桂林银行的上市进程仍迟迟未动。

2026年5月,桂林银行的上市辅导距离原定的验收节点已延期近一年,桂林银行的上市进程仍迟迟未动。

桂林银行成立于1997年,前身为在桂林市城市信用合作社的基础上组建的桂林市商业银行,2010年更名为现名。据报道,桂林银行筹谋上市多年,早在2015年,该行就曾计划在新三板挂牌,但次年又暂停了申请,2019年,桂林银行正式启动上市准备工作。

直到2023年8月,该行提交上市辅导备案报告,进入IPO辅导阶段,辅导机构为中信证券。

伴随着资产规模扩张,这家曾以四级服务网络和东盟跨境金融为特色的上市潜力标的,如今卡在了盈利质量、资产质量、信贷结构与公司治理的多重关口。

2025年,桂林银行并表后营业收入为118.89亿元,同比微降1.36%,净利润为17.02亿元,较去年同期的23.20亿元,下降26.63%。

图源:桂林银行财报

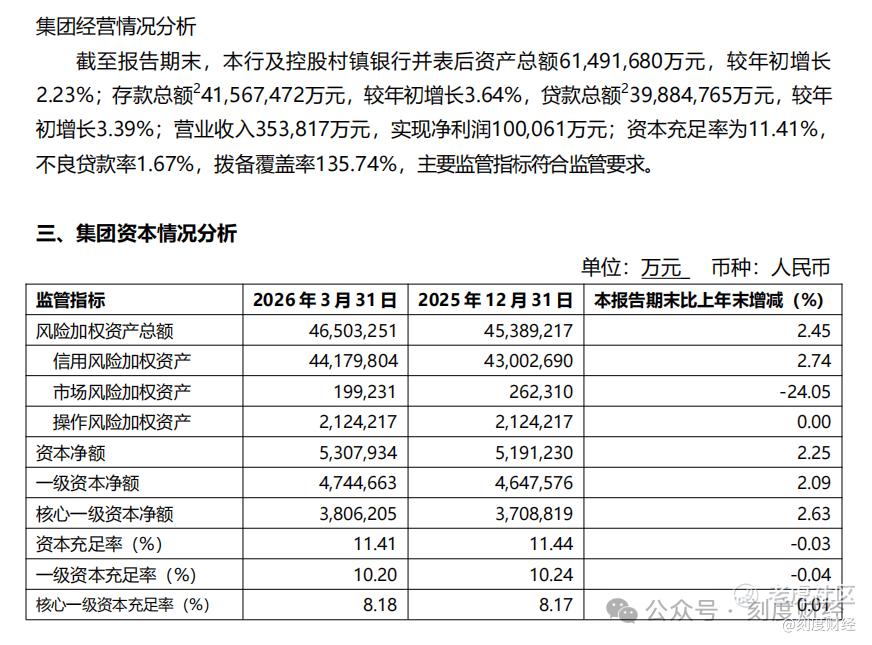

2026年第一季度,桂林银行营业收入35.38亿元,实现净利润10.01亿元,资本充足率为11.41%,不良贷款率1.67%,拨备覆盖率135.74%,桂林银行的上市之路,并不顺利。

图源:桂林银行财报

01

上市难

2019年,桂林银行召开股东大会审议启动IPO相关议案,正式启动上市准备工作。截至2023年末,桂林银行资产总额突破5000亿元大关。

进入辅导期后,一些历史遗留问题开始浮现,少量自有房产土地未办理权证、部分租赁房产未备案登记,需进一步完善权属手续。另外,在日常经营中涉及若干法律诉讼的问题,主要为银行在信贷等业务正常开展过程中作为原告发生的未决法律纠纷。

另外,人事变动给桂林银行的上市增加了不确定性。2025年4月,年报披露董事长吴东届中辞任。2025年7月,桂林市纪委监委通报,吴东因严重违纪违法被开除党籍、开除公职,涉嫌犯罪问题移送检察机关审查起诉;同年9月,其违纪违法问题被作为典型案例再次通报。

财报数据显示,2025年末,桂林银行并表后资产达到6015.26亿元,较年初增长4.35%,突破6000亿元大关,截至2026年3月底,桂林银行并表后总资产约6149.17亿元,存款总额4156.75亿元,较去年底增长3.64%,贷款总额3988.48亿元,较年初增长3.39%。

图源:桂林银行财报

目前,桂林银行构建的四级服务网络实现了广西县域全覆盖,乡村振兴贷款余额超千亿元,跨境人民币结算量连续多年位居广西地方法人银行第一。这些特色业务构成了桂林银行区别于其他区域银行的核心竞争力,也成为其上市的重要支撑。

另外,桂林银行的风险抵补能力有待加强,桂林银行不良贷款率1.67%,较去年底1.68%略降0.01个百分点,拨备覆盖率135.74%,跟去年底比略降。

图源:桂林银行财报

若IPO进程长期停滞,仅依靠利润留存和债券融资,难以支撑未来的业务发展与风险处置需求。

02

4.8亿元广告费,同比上涨了7.22%

进入2026年一季度,营收端出现修复,实现营业收入35.38亿元,同比增长12.18%,但净利润仅为10.01亿元,同比下降3.05%,营收增长未能同步带动利润提升。

利润承压主要来自两个方面,首先是非利息收入大幅收缩。

据财报数据,该行并表后实现利息净收入109.48亿元,同比增长5.65%,在营业收入中占比超过90%,而非息收入全年仅为9.42亿元。

图源:桂林银行财报

除此之外,2025年该行并表后手续费及佣金净收入为1607万元,公允价值变动因债券市场波动亏损5.10亿元。

2025年,该行并表利息净收入占营业收入的比重为92.1%,2026年一季度降至82.7%,但在市场利率持续下行、净息差收窄的行业背景下,过度依赖利息收入意味着盈利的稳定性较弱。

图源:桂林银行财报

盈利下滑的背后,是资产质量压力的持续释放。

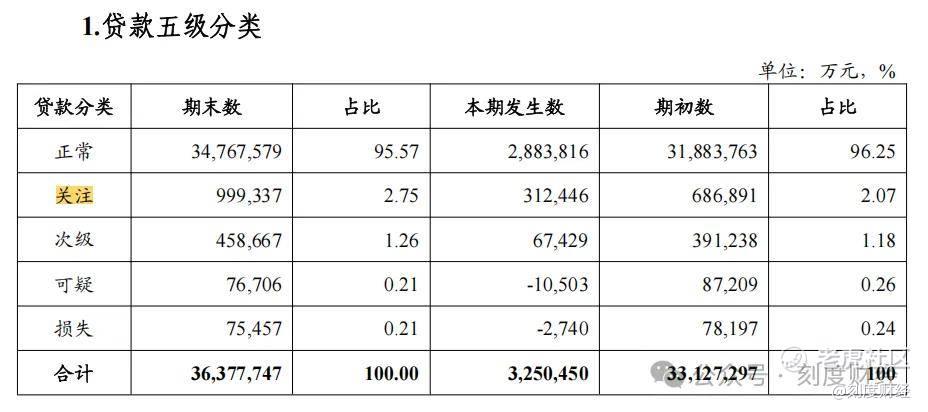

从财报数据来看,桂林银行的不良贷款率保持相对平稳,2025年末为1.68%,2026年一季度不良贷款率为1.67%,但关注类贷款的大幅增长值得关注。

截至2025年末,该行关注类贷款余额达99.9亿元,占贷款总额的比重从2.07%升至2.75%。关注类贷款是不良贷款的“蓄水池”。

图源:桂林银行财报

值得关注的是,2025年财报显示广告宣传费为4.8亿元,同比上涨了7.22%。2025年,桂林银行的行政办公费用为1.16亿元,值得注意的是,广告费是行政办公费用4倍多。

图源:桂林银行财报

2025年桂林银行职工薪酬总额为20.18亿元,同比下降3.49%。

截至2025年末,桂林银行的在职员工人数7618人,其中,劳务派遣人员有564人,正式员工有7054人。与2024年末相比,劳务派遣人员减少了127人,正式员工减少了77人,合计减员204人。

图源:桂林银行财报

另外,桂林银行的风险抵补能力也在持续弱化。2025年末,该行拨备覆盖率为136.38%,2026年一季度进一步降至135.74%,仅略高于监管部门阶段性下调后的130%底线,风险缓冲空间极其有限。

截至2025年末,桂林银行本行贷款总额3,636.78亿元,较年初增长9.82%,其中公司贷款余额2,944.00亿元,同比增长14.31%,个人贷款余额692.79亿元,较年初下降5.88%,实现净利润18.93亿元,同比下降16.98%。

图源:桂林银行财报

客户集中度风险较高,前十大客户中有六家集中在“租赁和商务服务业”,行业集中度与客户集中度形成叠加效应,一旦单一客户或行业出现风险,将对银行的资产质量产生影响。

历史遗留问题叠加业务压力,对于桂林银行这家正在IPO辅导期的城商行而言,当下正面临双重考验。

03

加大科技型企业扶持力度,开启AI赋能

桂林银行的IPO停滞,并非孤例,近年以来,已有多家城商行、农商行的上市进程出现波折。

监管审核标准的全面收紧,是中小银行上市难度加大的原因。2023年以来,证监会和国家金融监督管理总局先后出台多项政策,强化对银行IPO的合规性要求,重点核查盈利持续性、资产质量真实性、地方政府债务敞口、房地产贷款集中度以及公司治理有效性。

对于桂林银行而言,辅导期延期意味着股权融资渠道暂时关闭,资本补充只能依赖内生积累和外生债务工具。

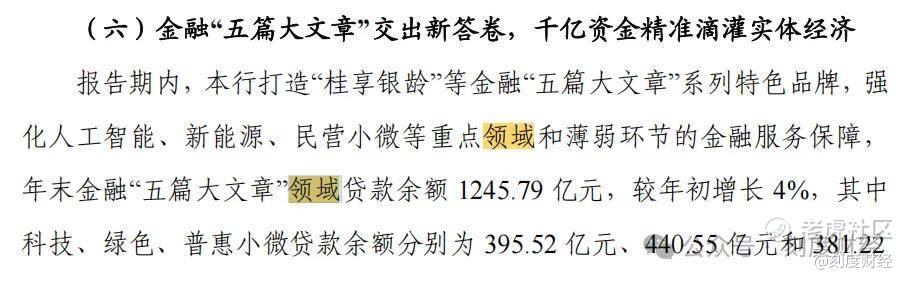

另外,2025年,桂林银行加大了科技型企业的金融支持力度。截至去年末,桂林银行金融“五篇大文章”领域贷款余额1245.79亿元,较年初增长4%,其中科技贷款余额为395.52亿元,规模位居全区城商行首位。据报道,在重点人工智能的细分领域,桂林银行已支持20户人工智能相关企业,贷款余额2.44亿元。

图源:桂林银行财报

与此同时,桂林银行开启了数智化转型,已构建起算力总和达23 PFLOPS的智能调度资源底座,自主投产上线大模型中台和人工智能应用平台,完成DeepSeek、通义千问3代等大模型部署更新,累计落地全区城商行首个虚拟数字人、AI智能助手等大模型智能体应用38个。

2025年12月底,桂林银行相继出台《桂林银行2026-2028年数字化转型战略规划》《桂林银行“人工智能+金融”实施方案》,明确将以人工智能技术为核心驱动,统筹实施数字化转型战略规划。

未来,桂林银行若要推进IPO进程,需在多个维度发力。加快资产质量处置,通过核销、转让、重组等多种方式压降不良贷款和关注类贷款,提升拨备覆盖率,优化信贷结构,完善公司治理解决历史遗留问题,提升内部控制的有效性。

随着监管趋严和行业分化加剧,规模扩张不再是上市的通行证,只有夯实资产质量、优化盈利结构、完善公司治理,走特色化、差异化发展道路,才能在资本市场获得长期认可。而对于监管层而言,如何在防范风险的同时,为优质中小银行提供合理的资本补充渠道,也是未来需要平衡的重要课题。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。