跌至五年低点的金融科技巨头,现在是抄底JKHY的好时机吗?

随想91:跌至五年低点的金融科技巨头,现在是抄底JKHY的好时机吗?

肥猫的朋友们,又见面了!这里是不 FOMO、不搞马后炮、只分享简单实用方法的美股价值投资频道。

今天我们要探讨的是一家低调但极具实力的金融科技公司——Jack Henry & Associates, Inc. (JKHY) $杰克亨利(JKHY)$ 。作为美国社区银行和信用合作社的“送水人”,JKHY 一直以其高客户粘性、稳定的经常性收入和卓越的资本效率著称。

然而,回顾过去一年多,市场对JKHY $杰克亨利(JKHY)$ 的情绪犹如过山车般剧烈波动:尽管公司交出了超出预期的财务答卷,其股价却从2022年8月近211美元的高位,一路暴跌至如今134美元左右的五年低点,最大回撤幅度高达约36.5%。

那么,摆在我们面前的核心问题是:JKHY现在究竟是遭遇了“增长结束”的终局,还是仅仅处于“情绪过冷”的错杀阶段呢?

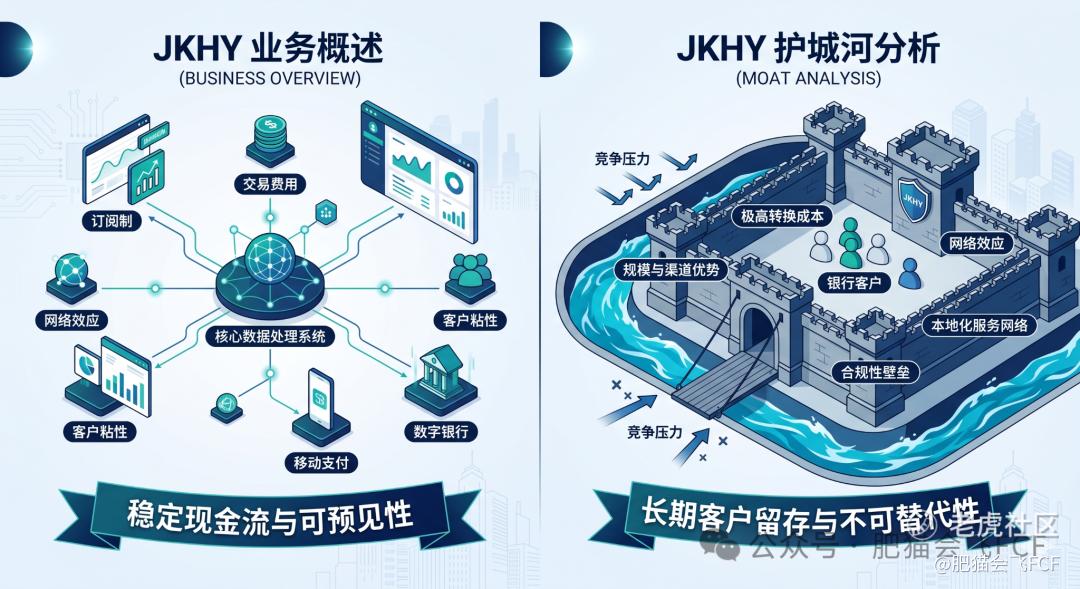

1. 业务概述 (Business Overview) JKHY 是一家领先的金融技术服务商,核心业务是为社区银行和信用合作社提供核心数据处理、数字银行解决方案和支付处理服务。其商业模型具有极强的预见性,高度依赖订阅制和交易费用,这种经典的经常性收入模式为公司带来了持续且可预测的充沛现金流。

2. 护城河分析 (Moat Analysis) 在竞争激烈的金融软件市场中,JKHY 挖掘出了一条极其宽阔的经济护城河。 首先体现在极高的转换成本 (High Switching Costs)上:核心银行系统是金融机构的“大脑”,更换供应商涉及巨大的数据迁移风险、员工重新培训成本和业务中断风险,这使得 JKHY 的客户流失率极低。其次,在深耕美国数千家中小金融机构的过程中,JKHY 建立了坚固的本地化服务网络和合规性壁垒,形成了明显的规模与渠道优势。最后,随着更多银行接入其支付和数字平台,强大的网络效应使其能够更有效地摊销研发成本并吸引第三方集成商。

3. 股价与市场情绪 (Stock Price & Sentiment) 及下跌原因 如果我们审视其近期的市场表现,会发现 JKHY 的股价在过去一年累计下跌了约25%,当前价格(136美元)正处于过去五年中的最低水平。在标普500指数年初至今上涨的背景下,JKHY 却走出了明显的背离行情。

究其下跌原因,主要可以归结为以下几点:

-

“利好出尽”的获利回吐: 尽管2026财年一季度和三季度业绩超预期,但资金在利好兑现时选择了获利了结。

-

利润率与资本支出担忧: 随着公司推进向 Google Cloud 的云平台迁移,高昂的投资支出和系统并行成本让投资者担忧其短期营业利润率受压。

-

银行业整合引发的客户流失风险: 美国中小型银行正在经历整合潮,市场正在重新定价由于中小银行被大银行收购而导致 JKHY 长期合同流失的风险。

-

内部人减持: 包含COO在内的高管抛售以及部分大型机构的减持,给股价带来了沉重的抛压。

4. 盈利能力分析 (Profitability) 尽管股价受挫,但 JKHY 的财务报表依然向我们展示了其极高的经营质量。 从长期的趋势来看,其毛利率始终稳定在40%-44%之间(,这种十年如一日的稳定性证明了公司对成本的卓越控制能力以及对下游客户极强的议价权。在净利率与自由现金流(FCF)利润率方面,其净利率长期保持在16%-20%的高位。FCF利润率同样表现出色,多年维持在15%-20%波动。这种净利润与自由现金流高度吻合的现象,印证了其盈利质量极高,没有虚假的账面利润。

5. 债务分析 (Debt Analysis) 在资产负债表方面,JKHY 展现出了“堡垒级”的稳健财务结构。 公司当前的债务/权益比(Debt/Equity)仅为0.04,远低于危险线;Debt/FCF 为0.16(意味着公司只需不到一个季度的自由现金流即可偿清所有债务),利息保障倍数(Interest Coverage)高达123x。JKHY 的财务杠杆极低,几乎完全通过内部现金流驱动增长,资产负债表异常强劲,足以抵御任何宏观金融风暴。

6. 资本效率 (Capital Efficiency) 至于资本效率,其净资产收益率(ROE)当前高达24%,拉长10年看始终稳定在20%-25%之间。其投资资本回报率(ROIC)也保持在18%-20%左右。在极低杠杆的情况下实现大于20%的 ROE,这是超高质量业务的标志,反映了业务本身的强大盈利能力,而非通过财务杠杆强行拉高收益。

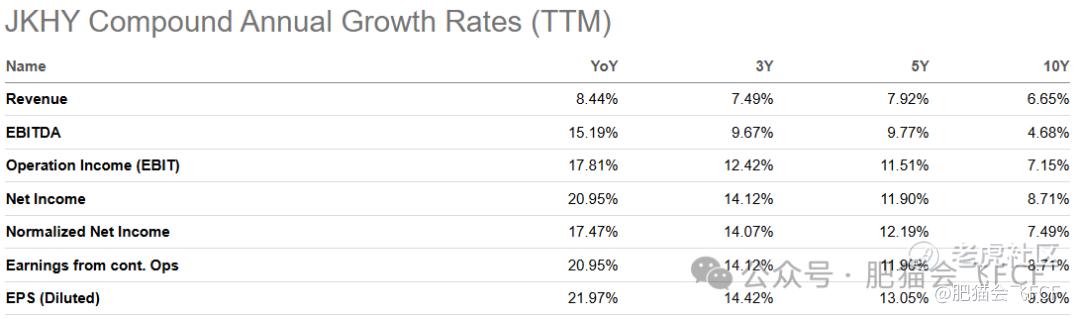

7. 增长性分析 (Growth) 在探讨增长性时,JKHY 的营收10年复合年增长率 (CAGR) 约为7%-8%。其每股收益(EPS)增速略高于营收增速,主要受益于优秀的运营杠杆和适度的股票回购。这虽然不是一家爆发式增长的公司,但其增长具有极高的韧性;在金融科技领域,这种长期可持续的“复利增长”远比短期的昙花一现更具投资价值。

8. 估值分析 (Valuation) 当前 JKHY 的 TTM PE 约为 19.1x,对比过去10年历史中位数约 32x,目前的估值较历史中枢有约 40% 的折扣,处于合理偏低区间。 如果我们使用保守的预期回报率公式(r = 1/PE + g)来测算:盈利收益率(1/PE)约为5.3%,加上保守预期增长率(g)约7%-8%,其预期年化回报率约为 12.3% - 13.3%。考虑到其极其稳健的风险属性,两位数以上的预期回报具有相当的吸引力。

9. 风险与趋势破坏者 (Risks & Thesis Breakers) 客观来看,投资 JKHY 也面临一些长期的潜在风险:

-

银行并购风险: 客户(中小银行)如果被大型银行并购,可能会转向大银行使用的供应商体系。

-

技术迭代冲击: 云原生核心银行系统(如 nCino, Mambu)对传统软件模式产生了冲击,尽管 JKHY 也在向云转型,但竞争压力切实存在。

-

FCF 异常风险: 未来需密切关注资本支出 (CapEx) 是否会因为长期的技术升级而大幅激增,从而对自由现金流造成压制。

10. 最终结论 (Final Conclusion) 综合以上多维度的分析,我们将 JKHY 评级为长期高质量标的 (High-Quality Compounder)。

这是一家典型的“长跑型”优质公司。 当前的股价下挫,主要是因为市场对未来的要求变得更加苛刻,开始计价云转型带来的利润率压力和银行业合并的获客隐患。然而从核心投资逻辑来看,只要美国社区银行体系不瓦解,JKHY 凭借其极高的经营质量、卓越的资本效率以及深厚的护城河,依然是一个能持续产生稳定现金流并进行复利的“提款机”。

综上所述,当前的估值回撤是价值回归而非基本面损坏。对于追求长期确定性的投资者而言,历史中值以下的估值,无疑为介入这种“皇冠上的明珠”类资产提供了一个良好的绝佳良机。

免责声明:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。