又罚百万!这家城商行“以贷还贷”掩盖风险?

2026年5月15日,国家金融监督管理总局江西监管局的一纸行政处罚信息公开表,将江西银行股份有限公司推至聚光灯下。

因“贷款管理不到位、以贷还贷掩盖不良”,江西银行总行被罚款40万元,其南昌进贤支行被罚款50万元。

时任相关责任人胡鑫被给予警告,付旭翾、朱力群、张豫、徐继红被给予警告并罚款共计28万元。

以贷还贷掩盖不良,本质上是将本应进入不良类别的贷款通过借新还旧等手段进行“腾挪”,使账面不良率维持在监管可接受范围内。

这种做法短期可美化报表,实则将风险延期并持续积累,一旦资金链断裂,风险将以更剧烈的方式暴露。

01.不良率连续四年超2%,内控漏洞与资产隐忧何解?

自2023年以来,江西银行及旗下分支机构累计收到监管罚单超15张,罚没总额突破900万元。

2025年全年收到7张监管罚单,罚没金额约445万元,较2024年增加137万元,增幅达44%。2026年仅5个月罚单数量已追平去年全年。

违规类型覆盖信贷管理、票据业务、征信管理、反洗钱、不良处置、外汇管理等多个核心业务领域。

从“违规处置不良”到“以贷还贷掩盖不良”,从南昌八一支行贷款管理不到位被罚30万元至一名责任人终身禁业,到吉安分行因多项违规被重罚120万元,系统性内控已然失效。

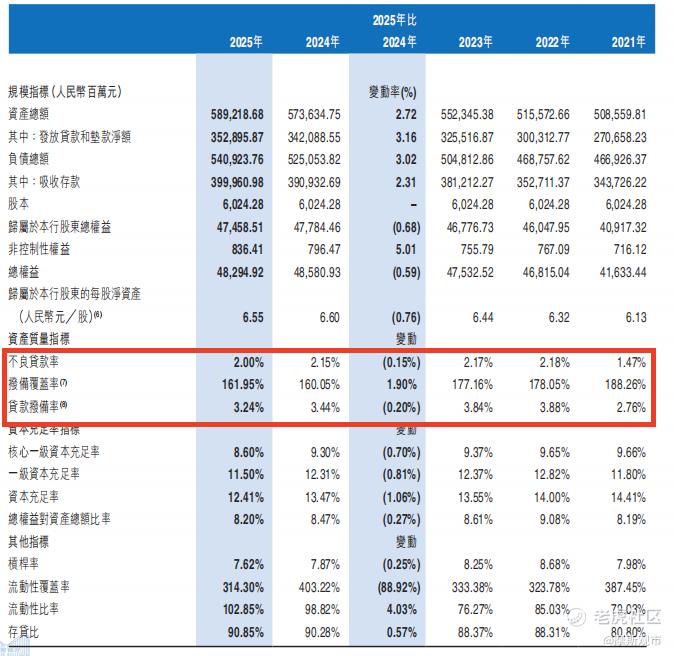

2022年至2025年,江西银行的不良贷款率分别为2.18%、2.17%、2.15%和2.00%。

从数值看,不良率连续四年高于或等于2%,虽从2025年上半年的高点2.36%逐季回落至年末的2.00%,但依然高于同期城商行1.76%的行业平均水平。

高不良率意味着大量贷款本息回收面临不确定性,直接侵蚀银行利润根基。

02.“以贷还贷”同时美化三大核心指标?

然而,拨备覆盖率的变动揭示了另一面。

2025年末拨备覆盖率为161.95%,较2024年末的160.05%微升1.9个百分点,但相比2022年的177.16%和2023年的178.05%,已累计下降超过16个百分点。

拨备覆盖率是银行用贷款损失准备金覆盖不良贷款的能力体现,160%左右的水平仅略高于150%的监管红线,意味着一旦不良贷款出现超预期增长,银行将迅速面临准备金不足的窘境。

贷款拨备率则从2022年的3.88%降至2025年的3.24%,连续四年下滑。两项拨备指标的持续走低,与不良率的“改善”形成鲜明反差。

要么是风险暴露不足,要么是计提力度不够。结合“以贷还贷掩盖不良”的处罚事由,前者的可能性不容忽视。

资本充足率方面,2024年末及2025年末,江西银行核心一级资本充足率分别为9.30%及8.60%,一级资本充足率分别为12.31%及11.50%,资本充足率分别为13.47%及12.41%。

从数值看,各项指标均满足监管最低要求,但核心一级资本充足率8.60%距离7.5%的最低监管底线仅1.1个百分点,缓冲空间有限。

一旦资产质量进一步恶化引发更大规模减值计提,资本补充压力将骤然加剧。

此外,2025年末,江西银行流动性覆盖率为314.30%,对比2024年末的403.22%,一年之内骤降近89个百分点,降幅高达22%。

流动性比率102.85%,较2024年末的98.82%上升4个百分点,两者走势背离值得关注。

更值得警惕的是存贷比。2025年末存贷比达到90.85%,较上年末的90.28%进一步攀升,且显著高于2021年的88.31%。

监管处罚所指的“以贷还贷掩盖不良”,正是连接上述风险指标的隐形纽带。银行向已出现还款困难的客户发放新贷款,用以偿还旧贷本息,在账面上避免了逾期和不良的认定。

这种做法使得不良贷款率被人为压低,而真实的信用风险并未消失。

也就是说,一个“以贷还贷”的操作,同时美化了不良率、拨备覆盖率和资本充足率三大核心指标。处罚落地恰恰说明,这种手法已经突破了监管底线。

-END -

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。