英伟达(NVDA):万亿订单管线、840 亿待交付……市场共识可能系统性低估了 15%

英伟达今年的走势有点奇怪。

所有人都知道它的产品供不应求,所有人都知道云厂商在疯狂扩张算力,但英伟达的股价年初至今只涨了 15%,同期费城半导体指数涨了 66%。一家被公认为 AI 基础设施核心供应商的公司,反而跑输了整个行业将近 50 个百分点。

这种反差背后,有一部分原因是市场对"推理端竞争多元化"和"毛利率压力"的担忧,但还有一个更底层的问题:市场可能一直在用一套已经失效的方法给英伟达的数据中心收入建模。

数 GPU,是没有意义的

传统的半导体建模逻辑很直接:预测出货量,乘以平均售价,得出收入。这套方法在供需相对平衡的市场里运作良好,但在一个需求永远大于供给的环境里,它的前提假设已经不成立了。

英伟达现在面对的情况是:客户排队等货,产能决定收入,而不是需求决定收入。在这种结构下,试图精确估算每个季度出了多少张 GPU、每张卡卖了多少钱,本质上是在给一个错误的问题找答案。出货量数字本身就是噪音,真正的约束变量在供给侧,也就是英伟达每个季度能向市场交付多少算力基础设施。

这就引出了一个不同的建模思路:不从 GPU 出发,而从 GW 出发。

1GW 值多少钱

GW,吉瓦,是衡量数据中心电力容量的单位。对大多数投资者来说这是一个陌生的维度,但它正在成为理解英伟达数据中心收入最直接的锚点。

Jensen Huang 在今年的 GTC 大会上说过,建一座 1GW 的 AI 工厂大约需要花 400 亿美元。根据行业数据和英伟达自身系统架构的拆解,GPU 算力基础设施大约占到整座 AI 工厂总功耗的 60% 到 65%,对应到英伟达能确认的数据中心收入,大约是每部署 1GW 获得约 250 亿美元的收入,也就是$25B/GW。

这个数字并非凭空设定。用历史数据反推,FY24 到 FY26 的实际数据中心收入与 GW 部署量之间的对应关系,和这个假设高度吻合,平均误差在合理范围之内。

用 GW 重新算一遍

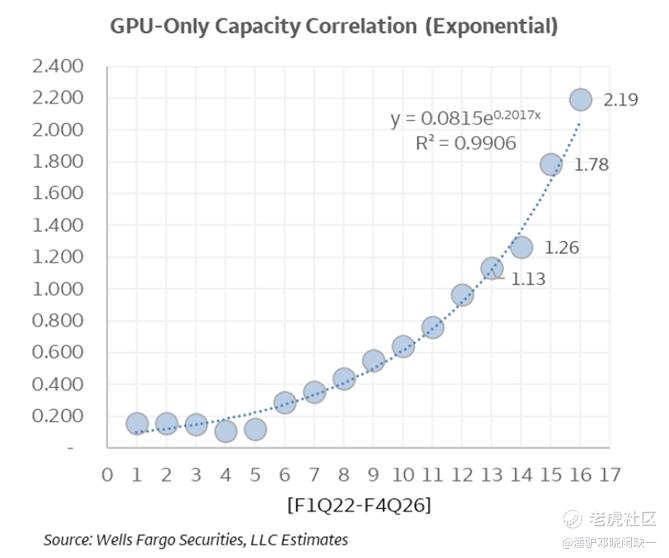

英伟达目前的状态是:Blackwell 累计部署量在 FY26 结束时达到 9GW,当前每季度的交付能力约为 3GW,折合每月约 1GW。

把这两个数字代入模型,假设部署能力按照一个相对保守的斜率继续扩张,从 FY26 的约 9.2GW 累计量,逐步扩展到 FY27 的 15.7GW、FY28 的 20.8GW、FY29 的 25.2GW,对应的数据中心收入分别是 3545 亿、5045 亿和 6280 亿美元,同比增速依次为 83%、42% 和 25%。

这组数字和市场当前的共识预测相比,FY27 高出约 4%,FY28 高出约 11%,FY29 高出约 15%。差距在逐年扩大,原因在于市场对后两年的 GW 扩张斜率预测相对保守,而 GW 模型给出了一个更陡的增长曲线。

对应到 EPS 层面,FY27、FY28、FY29 的预测分别为$8.45、$11.95 和$14.85,比市场共识高 3%、7% 和 10%。FY29 的总营收预测达到 6554 亿美元,比共识高出将近 15%。

万亿管线的另一面

GW 模型的预测之所以能落地,背后有一条具体的订单管线在支撑。

英伟达在 GTC'26 上披露,Blackwell 加 Rubin 的订单管线总量超过 1 万亿美元,交付期延伸至 2027 年。按照当前的部署进度估算,FY26 结束时这条管线里还有 8400 亿美元以上尚未交付。换句话说,英伟达未来两年的数据中心收入,在很大程度上已经有了明确的订单来源,问题只是能交付多快。

但这个数字本身还是保守的。$1T 的管线统计口径只包含 Blackwell 和 Rubin 的标准计算节点加网络设备,以下几块增量来源均不在其中:2026 年下半年开始出货的独立 Vera CPU 机架,面向极端推理需求的 Groq 3 LPX 加速器机架,以及预计 2027 年下半年开始贡献收入的 Rubin Ultra。

其中 Groq 3 LPX 值得单独提一下。这是专门针对高吞吐量 AI 推理工作负载设计的加速器,单张机架售价估计在 1000 万到 1500 万美元之间,推理 token 生成效率是标准 Blackwell NVL72 的 35 倍。虽然目前渗透率还非常低,只在少数几家客户的部署中出现,但它所指向的是一个英伟达正在试图主导的新战场:AI 推理端的高端算力供给。

买家还在加码

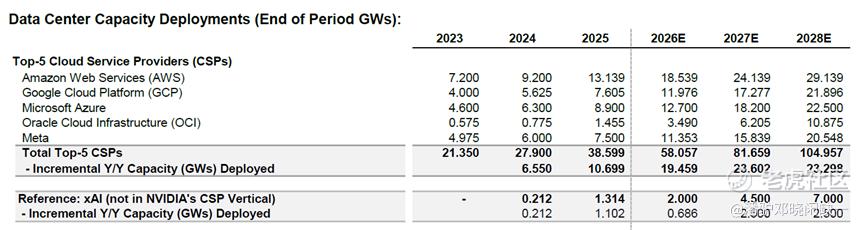

GW 模型的另一个支撑来自需求侧的数据。

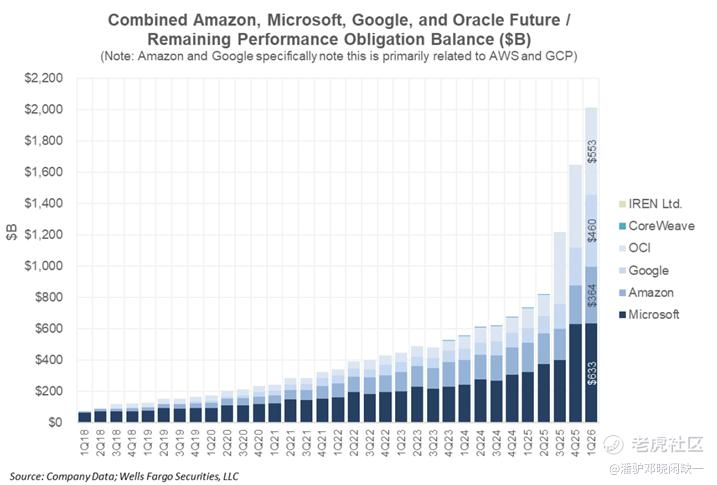

今年第一季度,AWS、微软 Azure、谷歌云和 Oracle 云的合计收入同比增长了 40%,高于上一季度的 33%,云业务的整体加速还在持续。更能说明问题的是远期履约义务,也就是 RPO 数据。亚马逊、微软、谷歌、Oracle 四家合计的 RPO 余额在一季度末达到了 2 万亿美元,季度环比增长超过 22%,同比增长超过 170%。谷歌的 RPO 数字尤其显眼,单季度同比增长了 400%。

这些数字意味着云厂商已经在账面上锁定了大量未来的算力采购承诺,不管宏观环境怎么变,这部分支出的刚性很强。

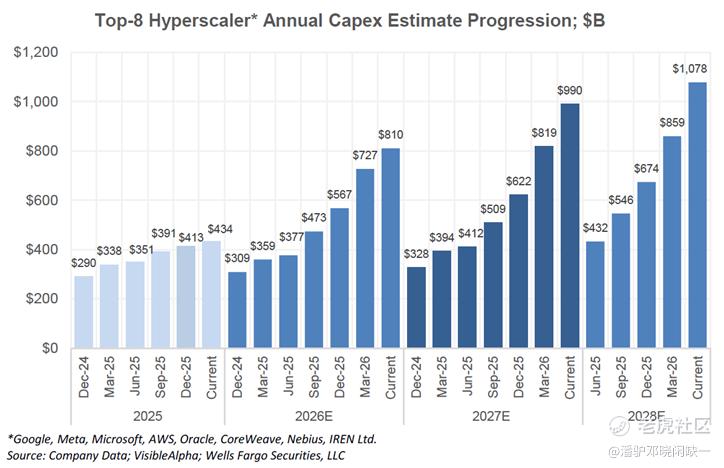

与此同时,追踪八大超大规模云厂商的年度资本支出预测,自英伟达 FY26 四季报发布以来,市场对 2026 年、2027 年和 2028 年的 Capex 预测分别上修了 12%、23% 和 26%。买家不仅没有收手,而且还在持续加码。

折价从哪里来,合不合理

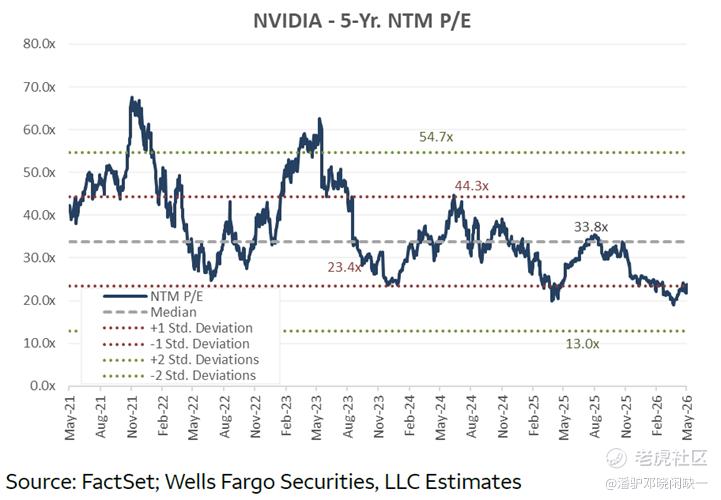

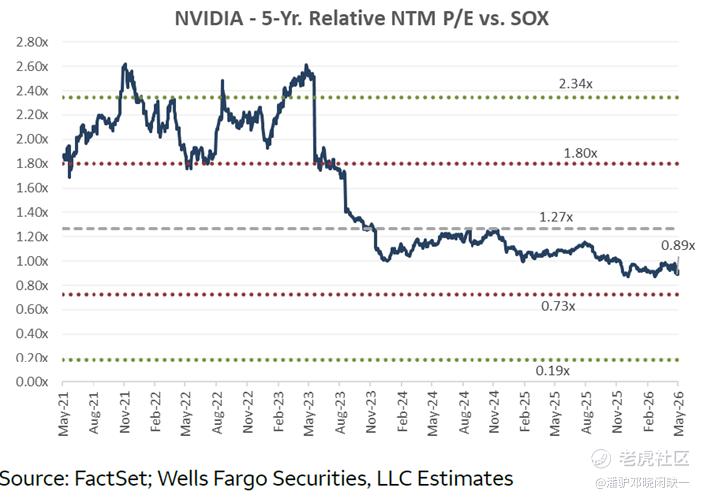

在这样的基本面背景下,英伟达当前的估值反而处于历史低位区间。

当前的 NTM 市盈率大约在 25 倍左右,比过去三年的历史中位数 32.5 倍低了将近一个标准差。相对于费城半导体指数的估值溢价,也从过去五年的 1.27 倍压缩到了不足 0.9 倍。

市场给出这个折价,主要有两个逻辑:第一,随着 AI 推理需求的爆发,Broadcom、AMD 乃至各家云厂商自研芯片的市场份额都在上升,英伟达在推理端的市场地位不如训练端那么稳固;第二,组件成本上涨和供应链复杂度提升,可能对毛利率形成压制。

这两个担忧都是真实存在的,但当前的估值水平意味着它们已经被相当程度地定价进去了。目标价$315 对应的是 21 倍 FY29 EPS,而 FY29 的 EPS 预测是$14.85,用的是一个比历史中位数低了将近三分之一的估值倍数。换句话说,即便给出了相当保守的估值折让,这个目标价相对当前股价仍然意味着约 43% 的上行空间。

以下是简要的估值参考框架:

以上估值框架来源于 Wells Fargo 研究报告,仅供参考,不构成任何投资建议。实际结果可能与预测存在重大差异。

财报季,该看什么数字

今晚凌晨英伟达将公布 F1Q27 的财报结果。按照 GW 模型的推算,这个季度的数据中心收入预测在 747 亿美元左右,高于市场共识约 726 亿美元,总营收预测约 804 亿美元。

但比收入数字本身更值得关注的,是英伟达管理层在财报电话会上对 GW 部署能力的描述,每季度 3GW 的交付节奏是否还在维持,以及 Vera Rubin 的量产进度和与 Blackwell 的交叉销售时间线。这些信息将直接决定 GW 模型的核心假设是否成立,也是判断 FY28 和 FY29 预测可信度的关键依据。

当一家公司的收入增长取决于它每个季度能向市场交付多少电力容量,财报季需要盯紧的指标,就已经不只是 EPS 和毛利率了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- YumZoay·05-22这波我更盯3GW交付节奏 今晚电话会要是确认住了 25倍真不贵点赞举报

- 丁当不二·05-20今天晚上涨停 [开心]1举报

- 中脑斧·05-251点赞举报

- 超越666888·05-231点赞举报