5月全球基金经理“共识清单”:AI多头已至极限?

按:本文为美银美林在2026年5月19日发布的《Global Fund Manager Survey:In It to Win It》《European Fund Manager Survey:The pessimists are back》《Asia Fund Manager Survey:From growth concerns to AI conviction》三篇研报的整合。

整体而言,5月FMS(基金经理调查)情绪显著回暖,风险偏好快速回升。股票配置跃升至2022年初以来最高水平,科技与周期板块成为资金追捧焦点,“做多全球半导体”成为当前拥挤度最高交易。只因投资者对“硬着陆”的担忧大幅缓解,大多数人预计霍尔木兹海峡将在6月重新开放,且油价已处高估区间。然而,多头的脆弱点在于美联储“落后于曲线”,“第二波通胀”被列为最大尾部风险。

区域层面,资金正以前所未有的速度从欧洲流向美国——欧洲增长预期再度转弱,尽管衰退忧虑有限,但其股市吸引力急剧下滑;相反,美国凭借宏观韧性成为避风港。与此同时,亚太市场在AI浪潮推动下焕发活力,日本、台湾和韩国稳居投资者首选,半导体周期强化与盈利前景支撑日本股市回报预期创历史新高。中国虽仍面临增长信心不足,但AI与互联网板块关注度回升。

基于FMS当前持仓与历史水平的对比,美银建议逆向投资者应回补债券、美元、英国资产和消费类股票的空头头寸,并削减在大宗商品、股票、新兴市场资产以及科技/半导体板块的多头敞口。美银认为,多头已至极限,6月初是获利了结的成熟时机,债券收益率将决定回调幅度。

总之,对于普通投资者,这些洞察不仅揭示了专业基金经理的资产配置倾向,还通过资金流向与预期判断提供了市场风向标(一致预期)。帮助投资者进一步理解不同地区和行业的趋势与机会。以下为正文。

一、全球基金经理视角:志在必得

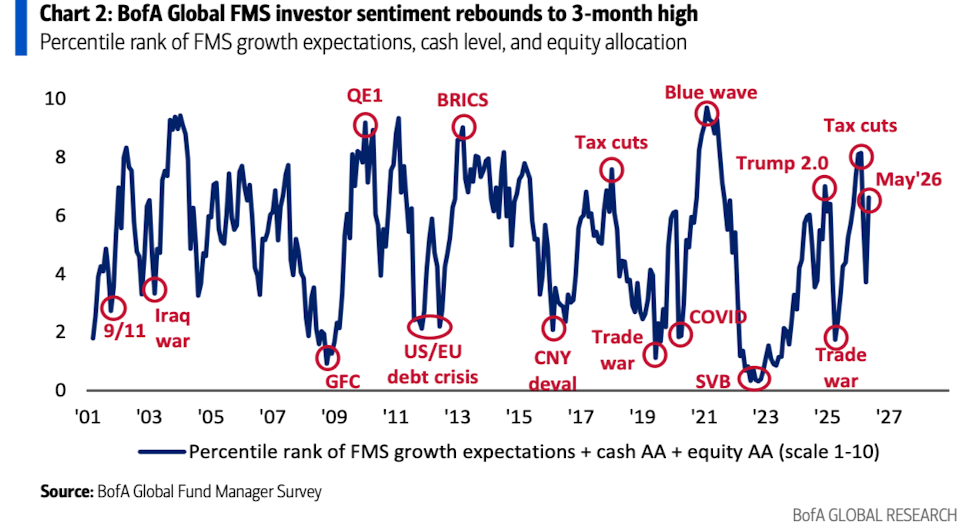

1、核心结论:5月美银全球基金经理调查(BofA Global Fund Manager Survey)显示,全球投资者情绪回升至2026年2月以来的最高水平;基于现金水平、股票配置和全球增长预期构建的FMS广义情绪指标,从3.7升至6.6。

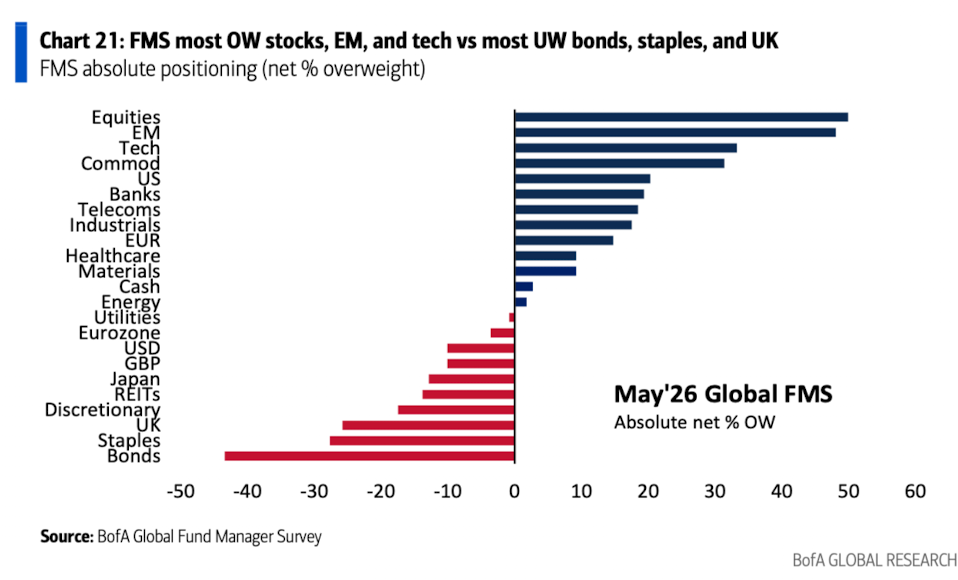

2、从绝对仓位配置(净超配百分比)上看,5月FMS(全球基金经理调查)最超配的资产为股票、新兴市场股票、科技股和大宗商品;最低配的资产为债券、必需消费品/可选消费品以及英国股票。

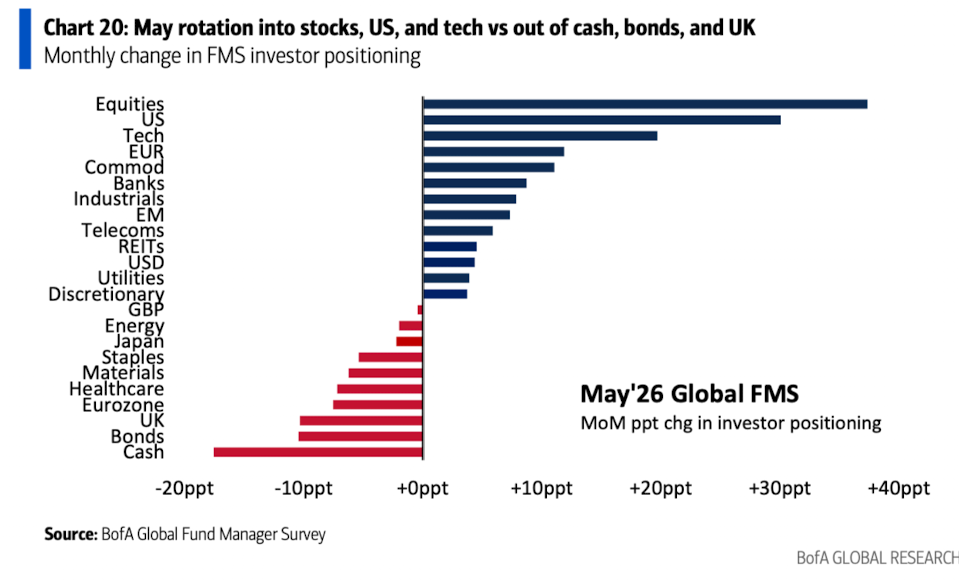

3、环比看,FMS在5月增加了对股票、美国股票和科技股的配置,并减少了对现金、债券以及英国/欧元区股票的配置。

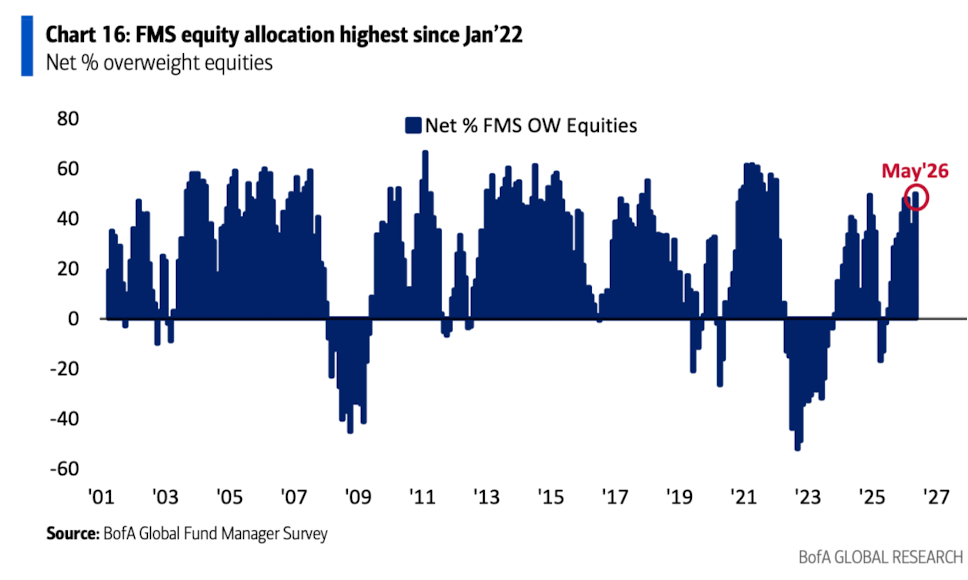

4、最终,5月股票配置比例出现创纪录的单月跃升,从净13%超配升至净50%超配(为2022年1月以来最高水平)。

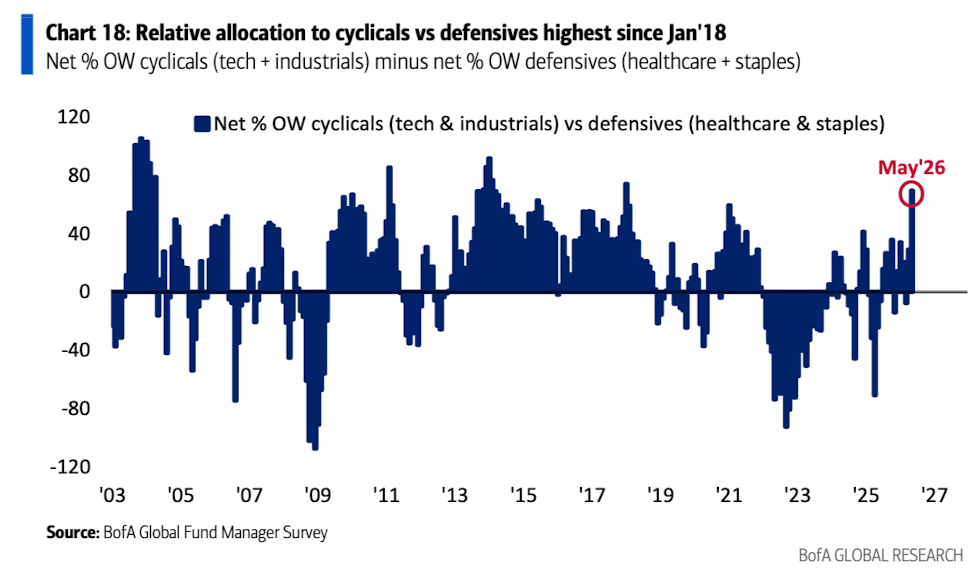

5、在行业配置方面,投资者对周期股(科技与工业)相对于防御股(医疗保健与必需消费品)的相对超配程度达到2018年1月以来最高水平。

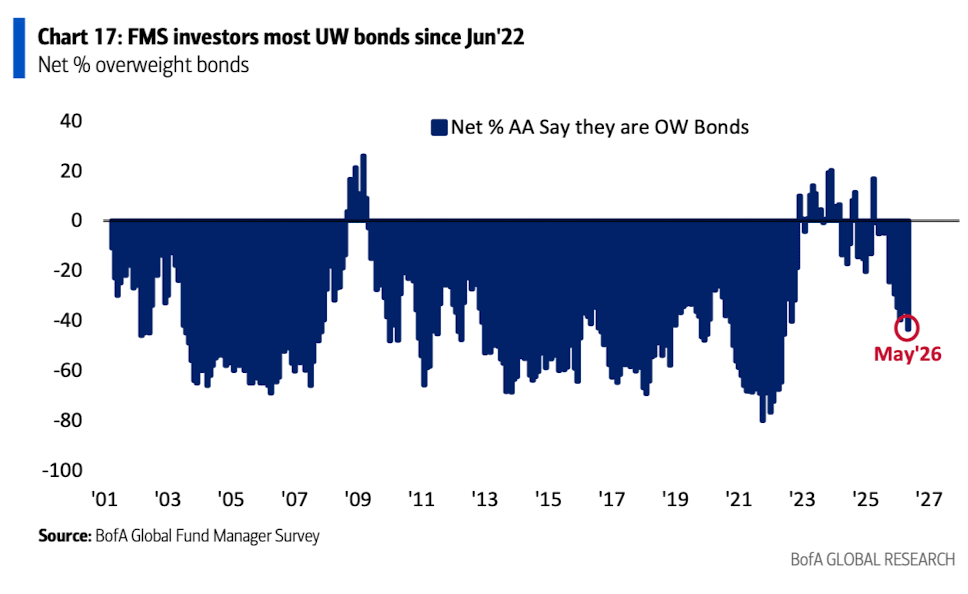

6、FMS投资者将债券配置降至净44%低配,为2022年6月以来最大低配幅度。

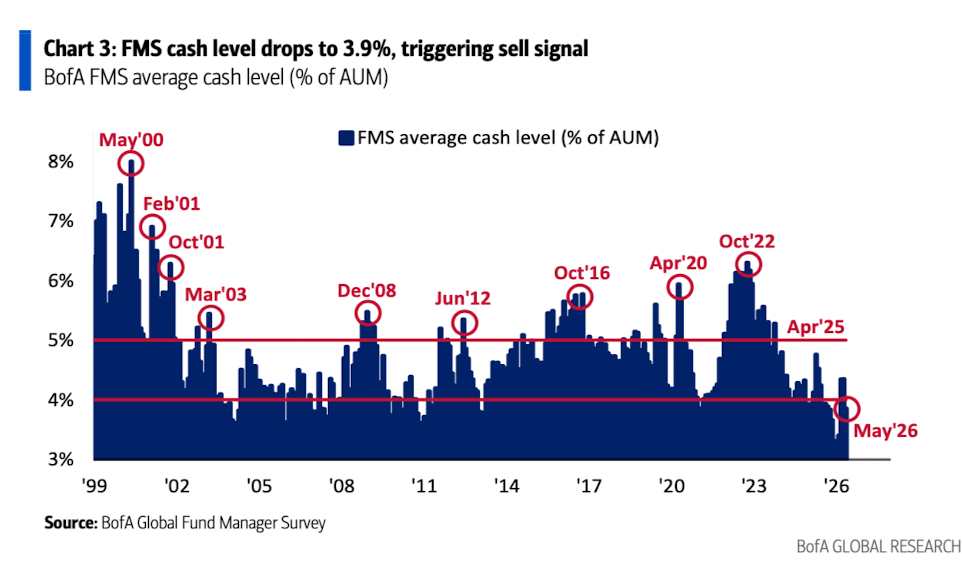

7、现金水平从4.3%降至3.9%,为2024年2月以来最大单月降幅。FMS现金水平处于或低于4.0%即触发卖出信号。注:自2011年以来,在24次卖出信号发出后的四周内,全球股市的中位跌幅为-1%(最大跌幅为-29%,最大涨幅为+4%)。

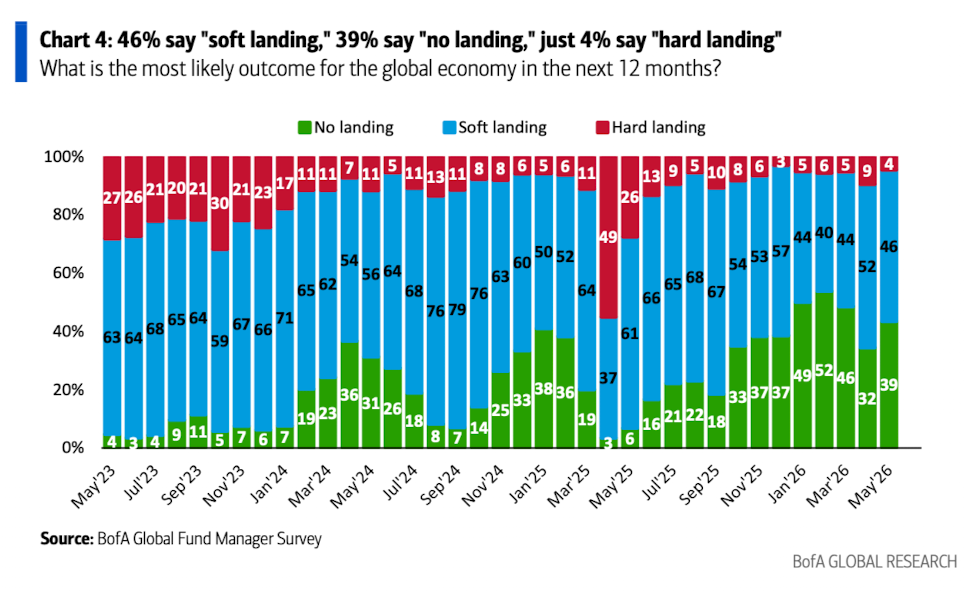

8、情绪回升主因投资者对全球经济前景的悲观情绪减弱,仅有4%预测将出现“硬着陆”。46%认为“软着陆”是最可能的结果,39%预期“无着陆”(即经济持续扩张)。

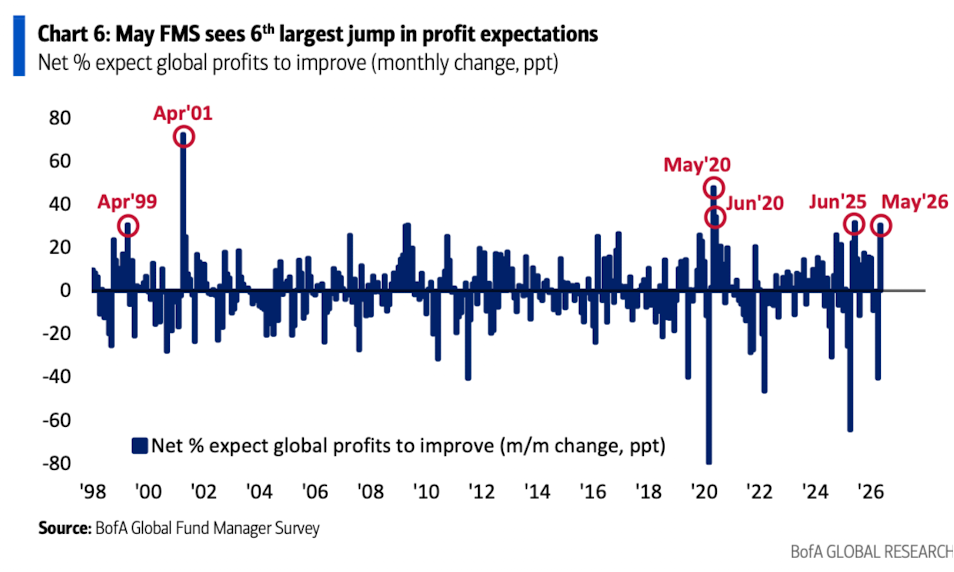

9、盈利预期出现史上第六大单月跃升。目前净17%的投资者预期全球企业盈利将改善(上月为净14%预期盈利恶化)。

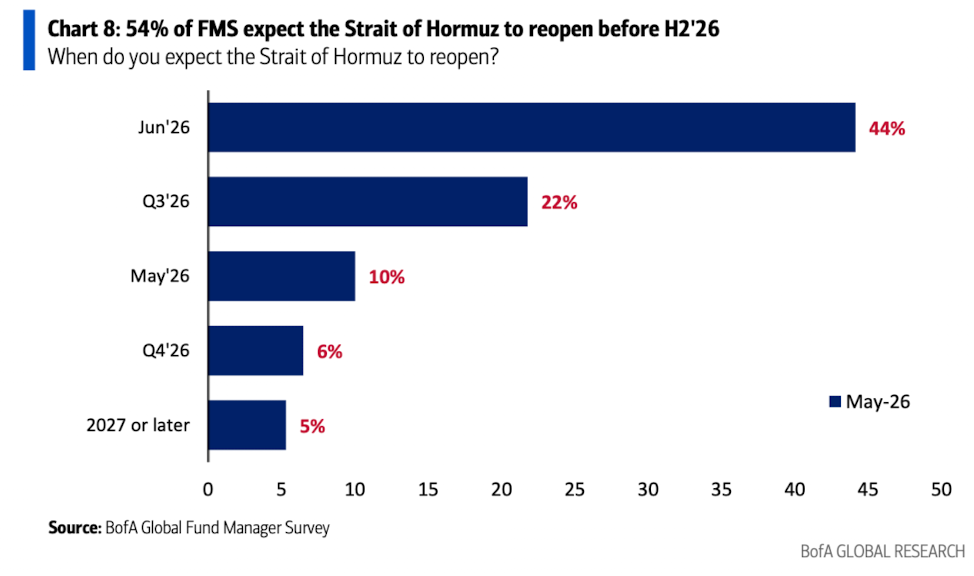

10、对伊朗局势的担忧减弱,问及预计霍尔木兹海峡何时重新开放,大多数人预计将在6月重新开放(44%);22%认为在2026年第三季度,10%认为在2026年5月。

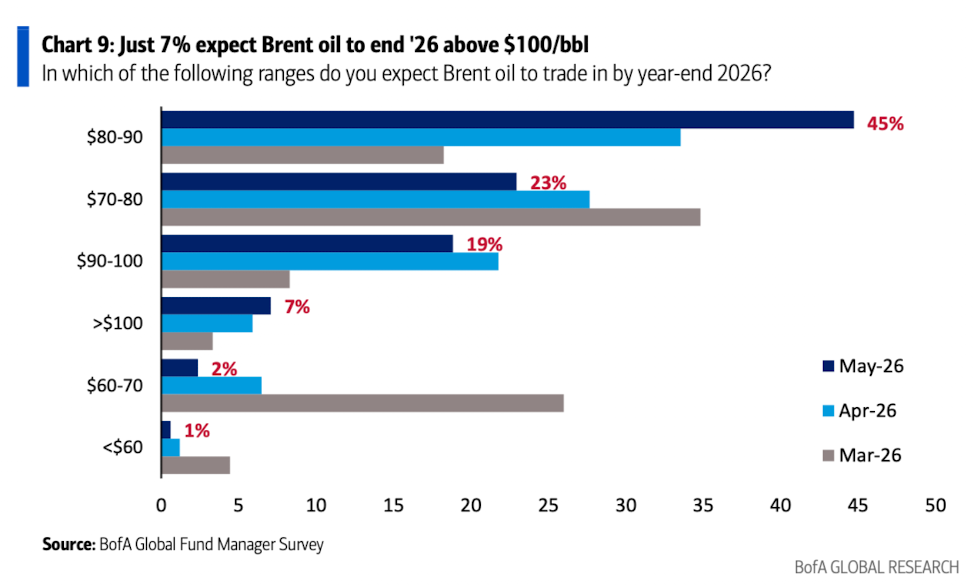

11、关于油价……FMS投资者预计到2026年底,油价(按加权平均计算)将达到85美元/桶(上月为84美元/桶);这将比2026年初布伦特原油61美元/桶的价格上涨39%。26%的投资者预计年底油价将达到90美元/桶或更高。仅有7%预计年底油价将超过100美元/桶。值得注意的是,净46%的FMS投资者认为油价被高估,为2008年8月以来最高水平。

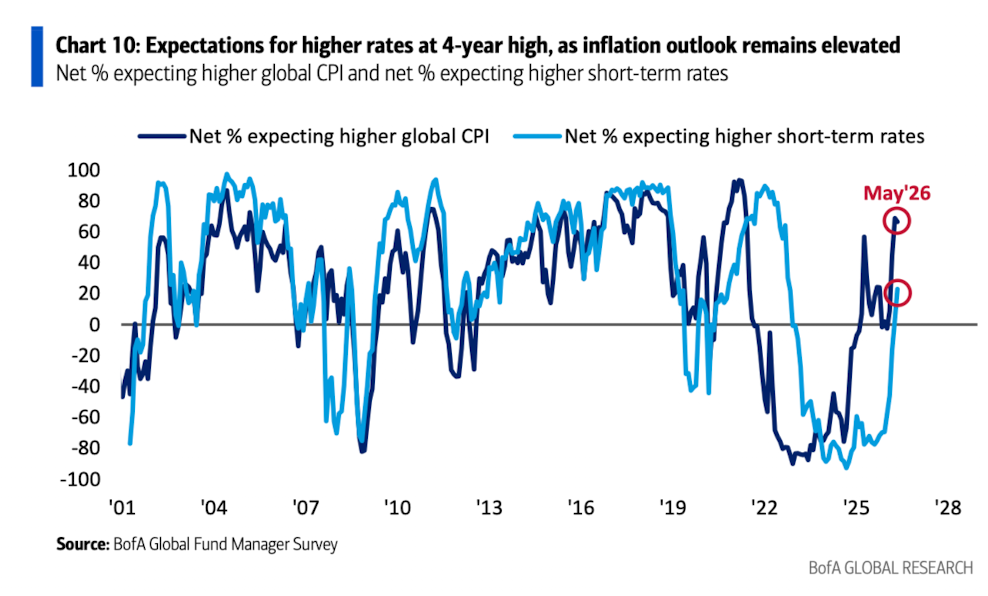

12、对短期利率将走高的预期大幅跳升(从净4%升至净23%,为2022年10月以来最高),与通胀前景升温一致(净66%的投资者预期全球CPI将上升)。

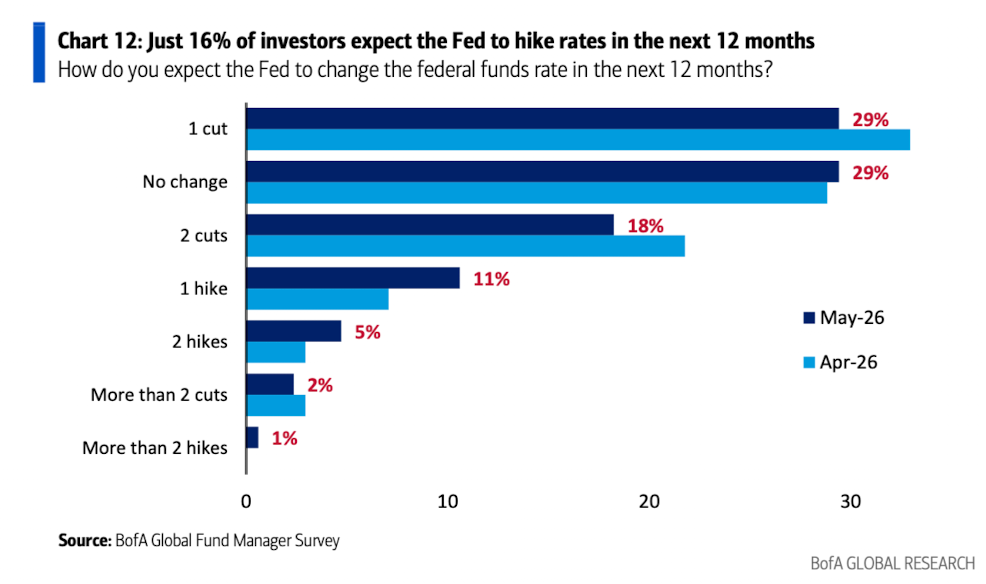

13、多头的脆弱点在于美联储“落后于曲线”(仅16%的投资者预期2026年加息),这正推高长端利率(62%的FMS投资者预期30年期美债收益率将达到6%,而仅有20%预期会降至4%)。

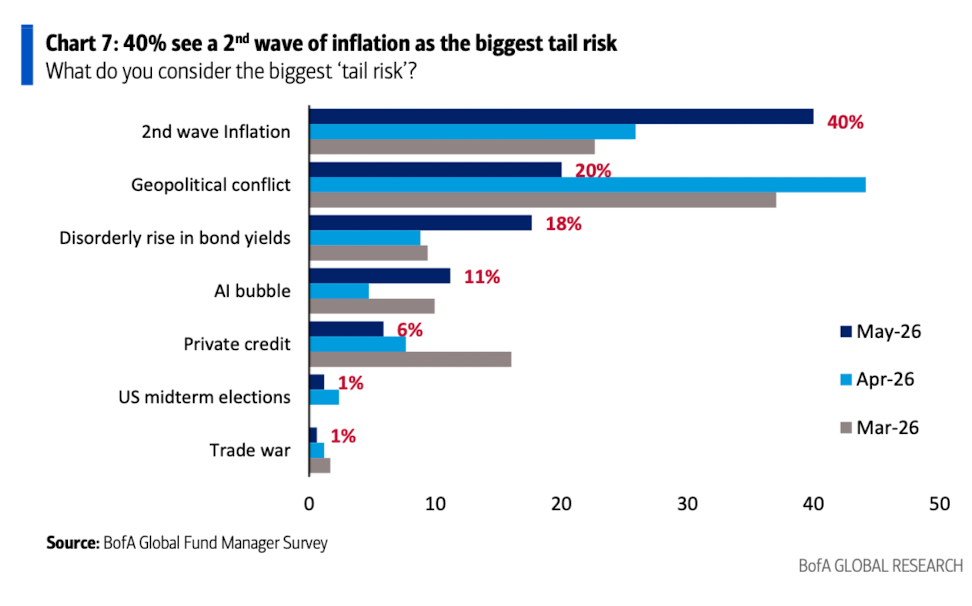

14、因此,当被问及最大的尾部风险是什么时,40%的FMS投资者回答“第二波通胀”,较上月的26%显著上升。20%回答“地缘政治冲突”,低于4月的44%(上月为第一大尾部风险)。

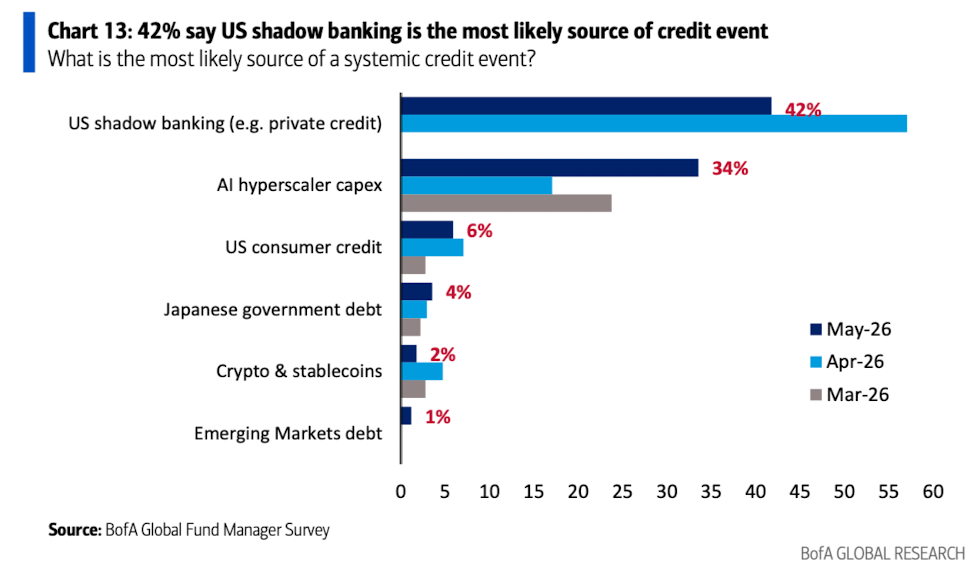

15、当被问及系统性信用事件最可能的来源时,42%的FMS投资者回答“美国影子银行(私募信贷)”,尽管该比例较4月的57%有所下降。越来越多的投资者认为AI超大规模企业的资本支出是信用事件的首要来源——34%,较此前的17%大幅上升。

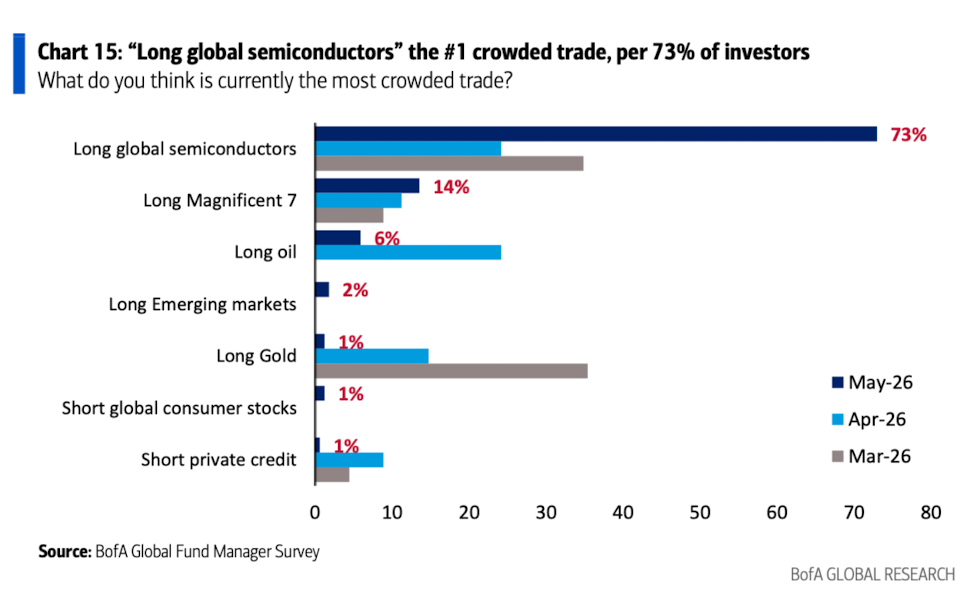

16、当被问及最拥挤的交易时,73%的FMS投资者回答“做多全球半导体”,其次14%回答“做多“Mag7”。上月最拥挤的交易为“做多全球半导体”(24%)和“做多石油”(24%)。

二、欧洲基金经理视角:欧洲迅速失宠

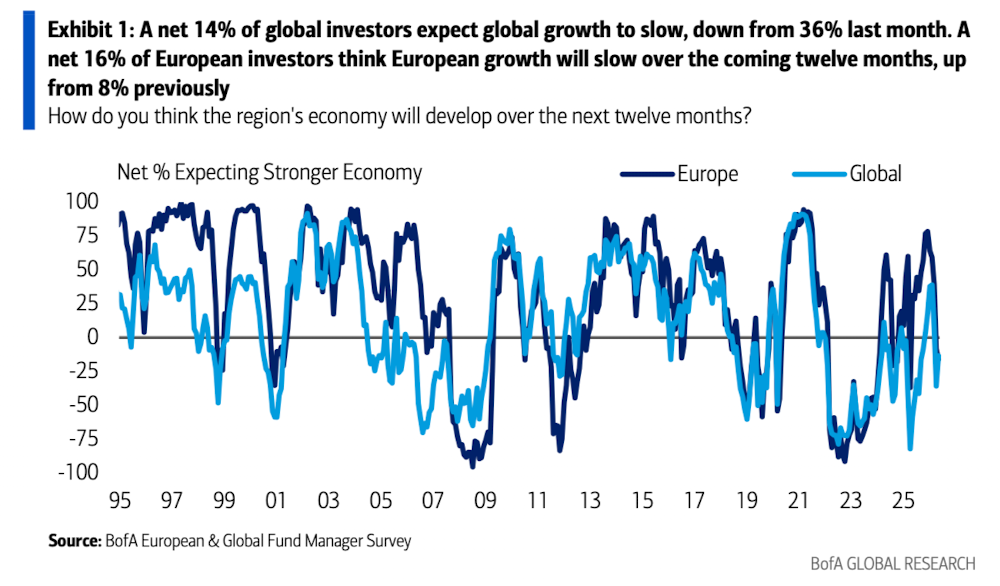

1、鉴于伊朗战争可能带来的连锁反应以及近期欧洲宏观数据的走弱,投资者进一步下调了对欧洲增长前景的预期。净16%的投资者预计未来一年欧洲经济增长将放缓。而在今年2月战争爆发之初,由于德国财政刺激和全欧范围的国防支出增加,创纪录的净74%的调查参与者曾预期欧洲经济将加速增长。

同时只有净14%的受访者认为全球经济将走弱,显著低于上月的36%,这主要得益于美国宏观数据的韧性,支撑了市场普遍预期美国经济增长将保持稳健。

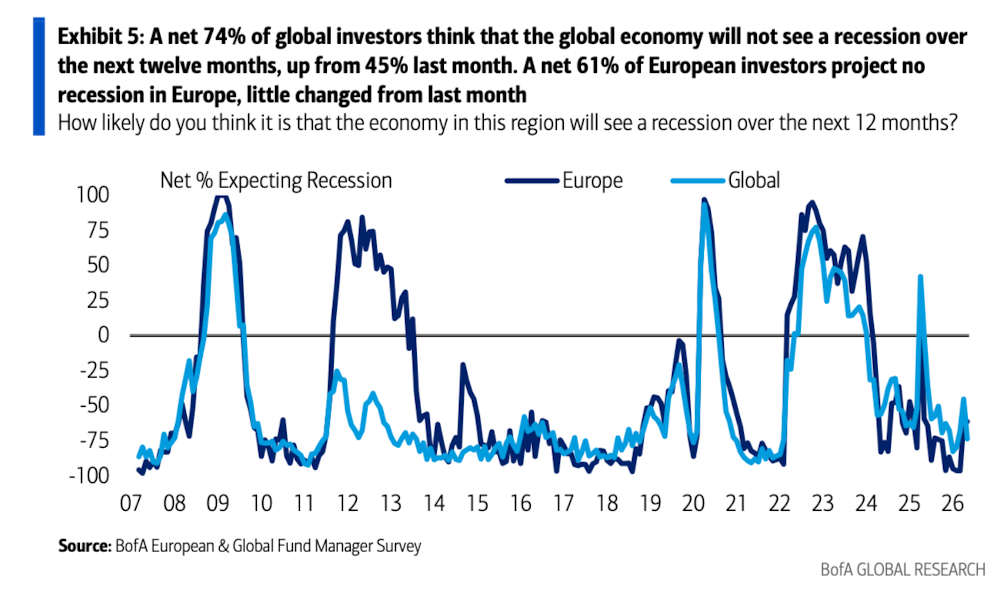

2、不过,财政支持意味着对衰退的担忧仍相对较低:净61%的投资者认为欧洲陷入衰退的可能性不大,与上月水平一致。

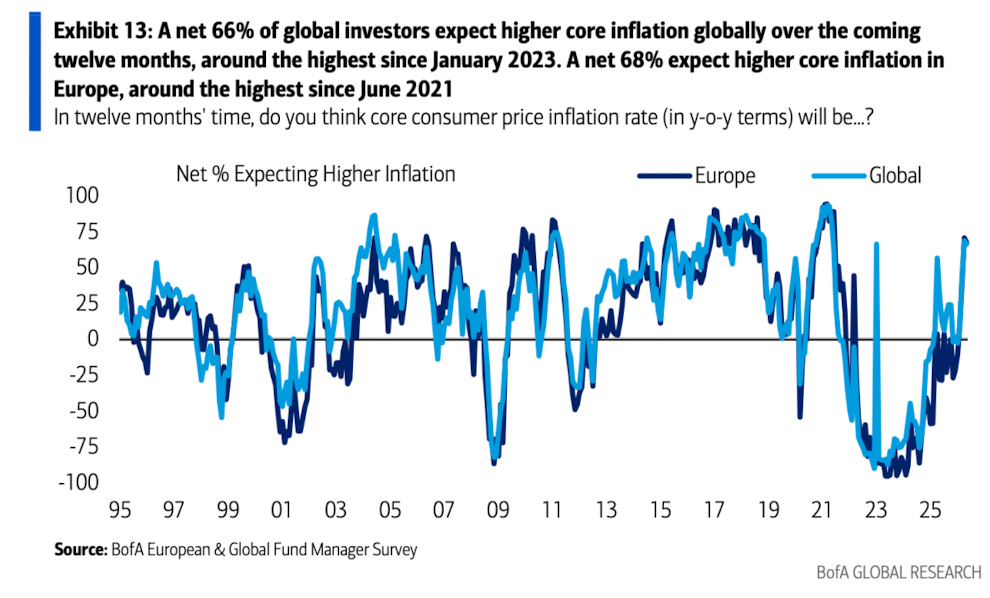

3、约70%的投资者预计一年后欧洲及全球的核心通胀将更高(分别为自2021年和2023年以来的最高比例)。

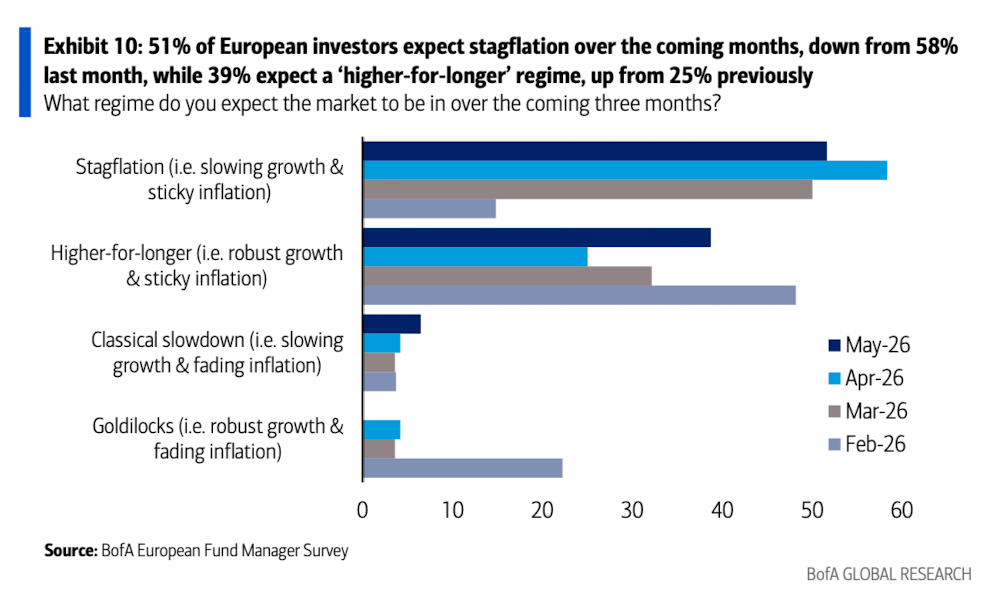

4、51%的欧洲投资者将“滞胀”视为基准宏观情景,接近上月创纪录的58%;不过,“更高更久”(即通胀高企但经济增长并未走弱)阵营正在快速追赶,其占比从25%升至39%。

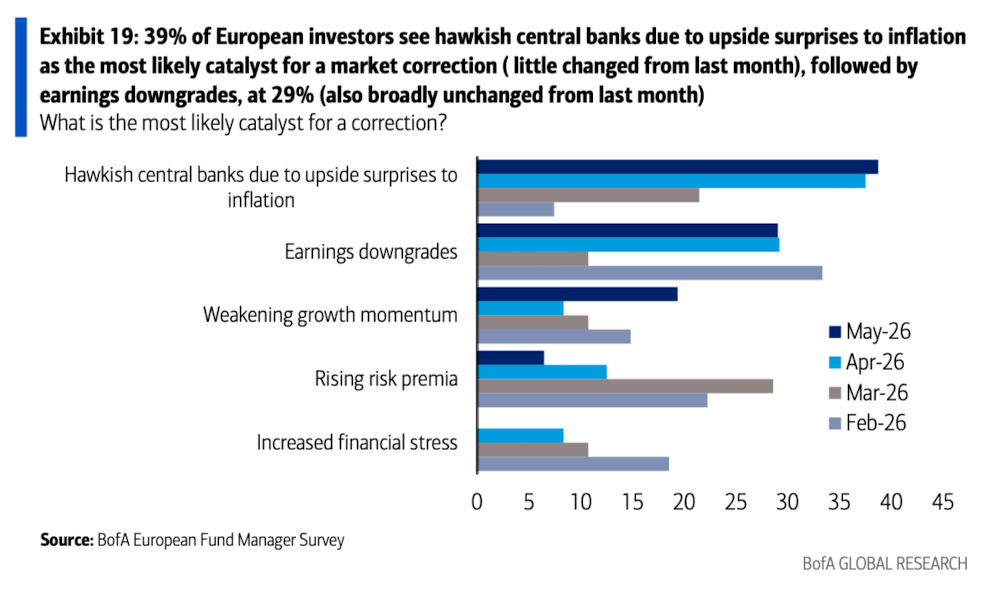

5、39%的欧洲投资者认为,由于通胀出现上行意外导致央行采取鹰派立场,是最可能引发市场回调的催化剂(与上月基本持平),其次是盈利下调,占比29%(也与上月大致持平)。

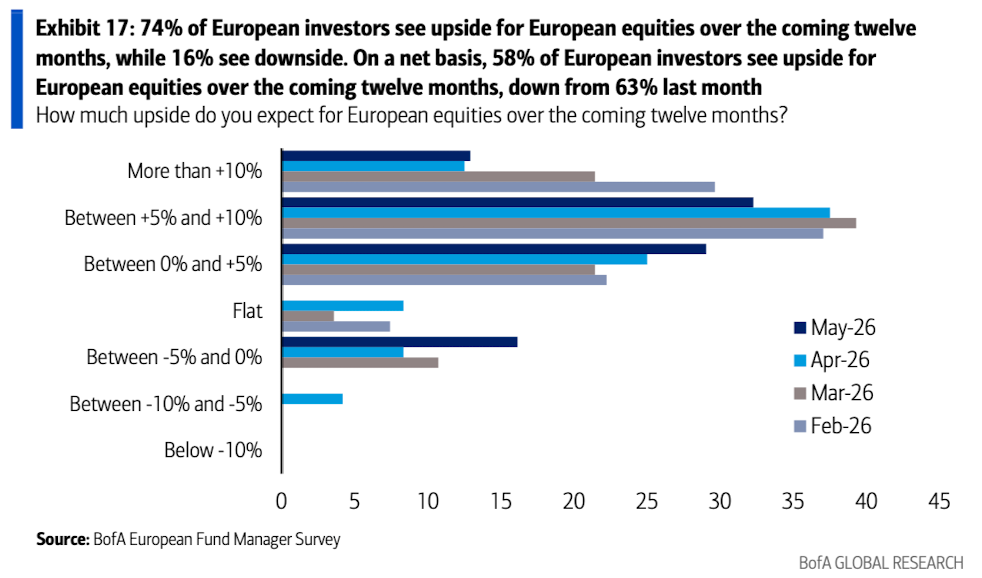

6、净23%的投资者认为欧洲股市在短期内存在上行空间,净58%预计在未来十二个月内有上行空间,两者均为自去年4月以来最低水平。

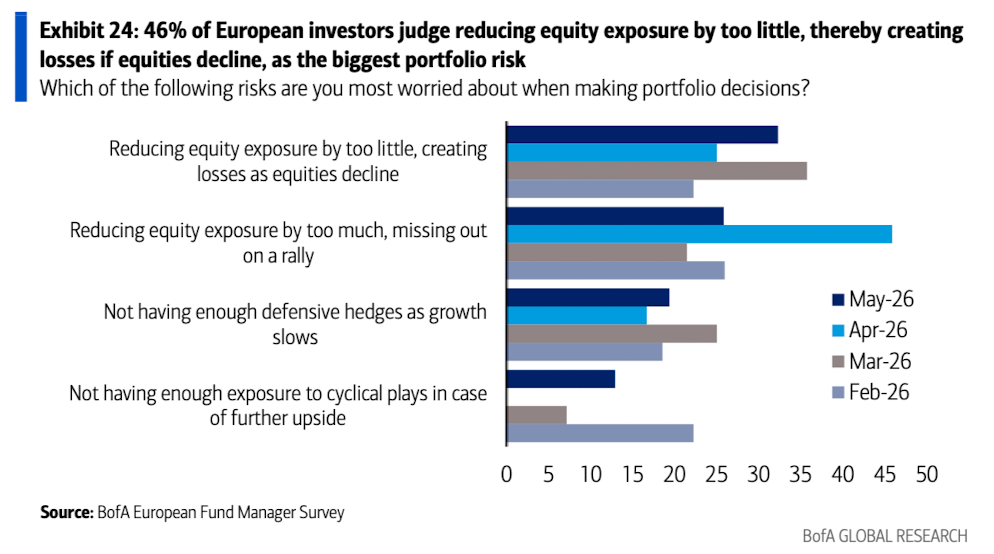

7、上月市场还担忧因“错失恐惧症”(FOMO)而减持股票过多,如今已转变为担心减持不足。

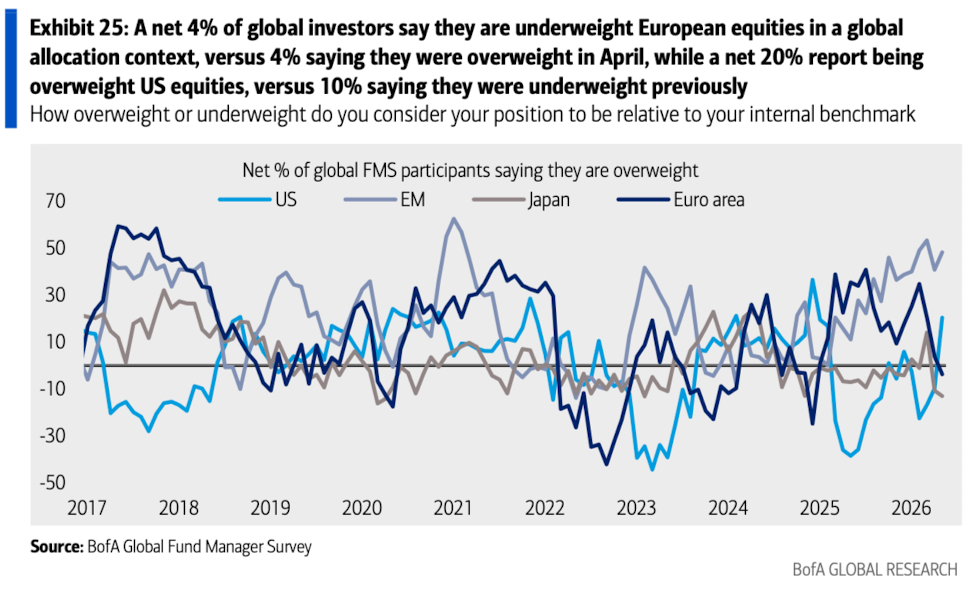

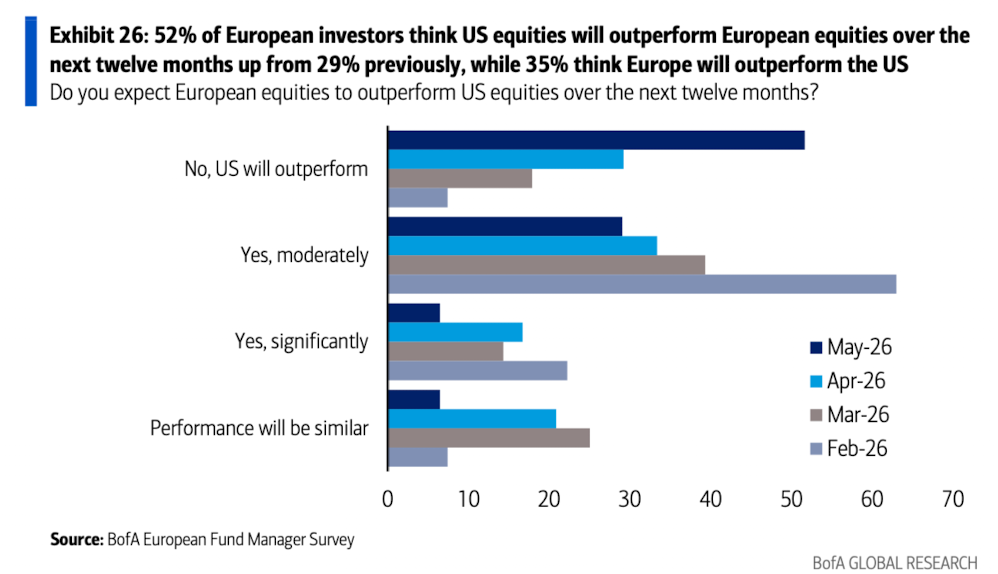

8、净4%的全球投资者表示,相对于全球市场,他们目前低配欧洲股票;而在伊朗战争爆发之初,这一比例为净35%超配。与此同时,净20%的投资者报告称超配美国股票,而战前则有净22%表示低配美国股票。这构成了有记录以来(数据可追溯至1999年)最急剧的资金轮动之一——从欧洲迅速转向美国。

9、51%的投资者预计未来十二个月美股将跑赢欧股,远高于4月的29%。

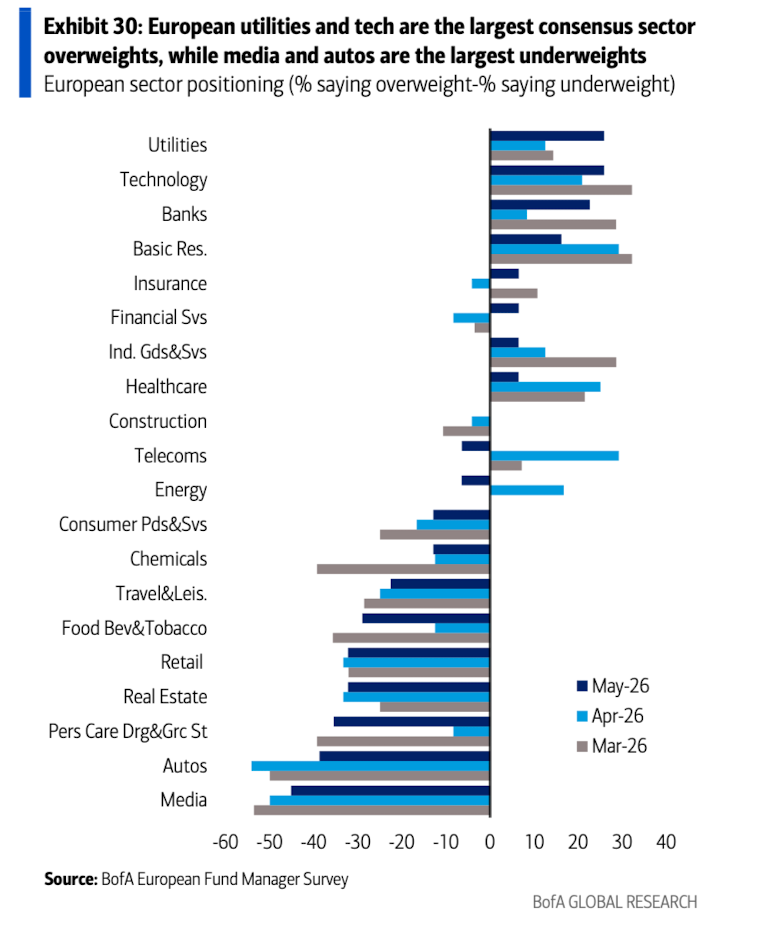

10、本月欧洲公用事业板块成为超配幅度最大的行业,其次是科技和银行;而媒体、汽车和个人护理则是最受冷落的板块。

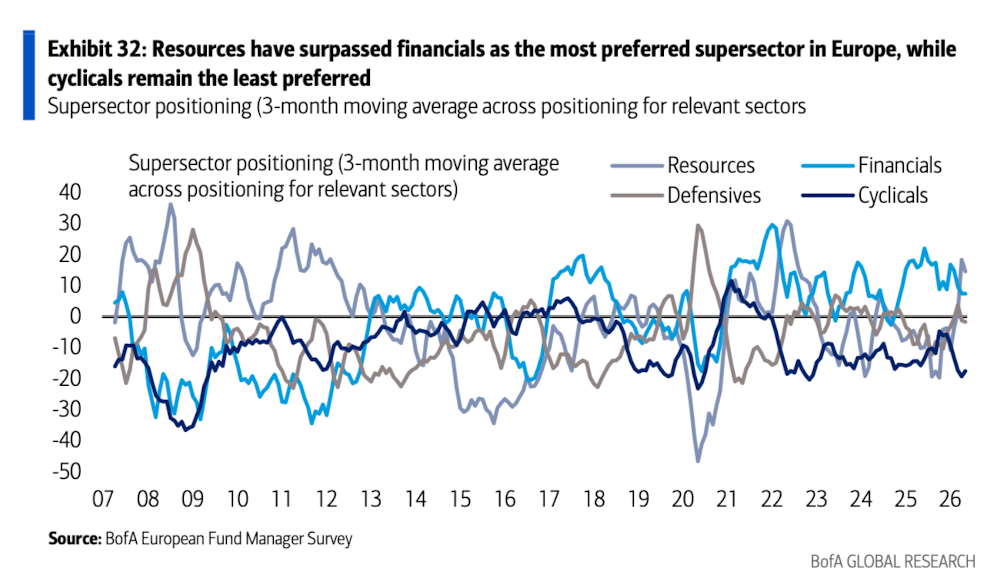

11、资源板块已超越金融板块,成为欧洲最受青睐的超级行业,而周期性板块仍是市场最不看好的板块。

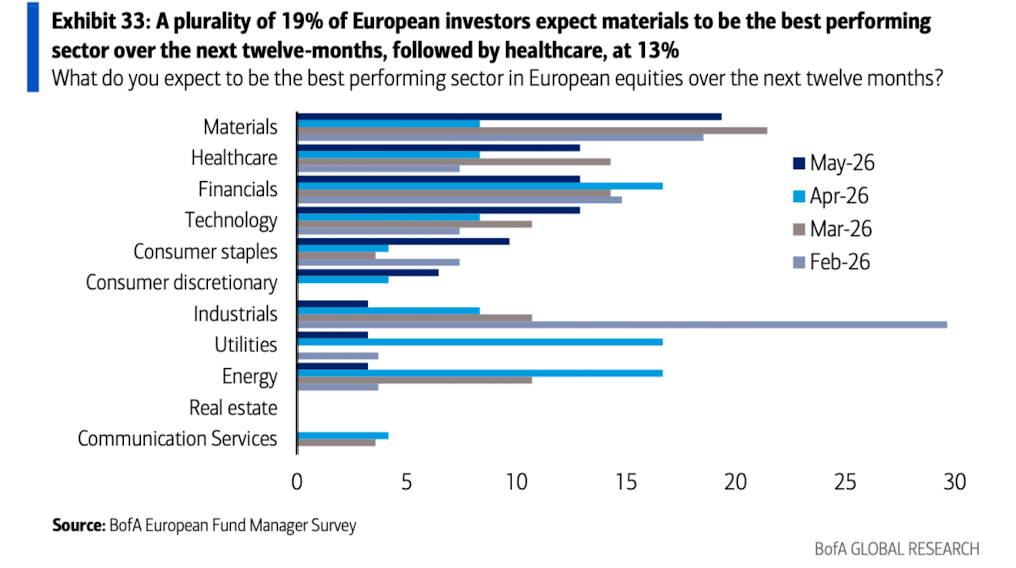

12、且最多数(19%)的欧洲投资者预计材料板块将成为未来十二个月表现最佳的行业,其次是医疗保健板块,占比13%。

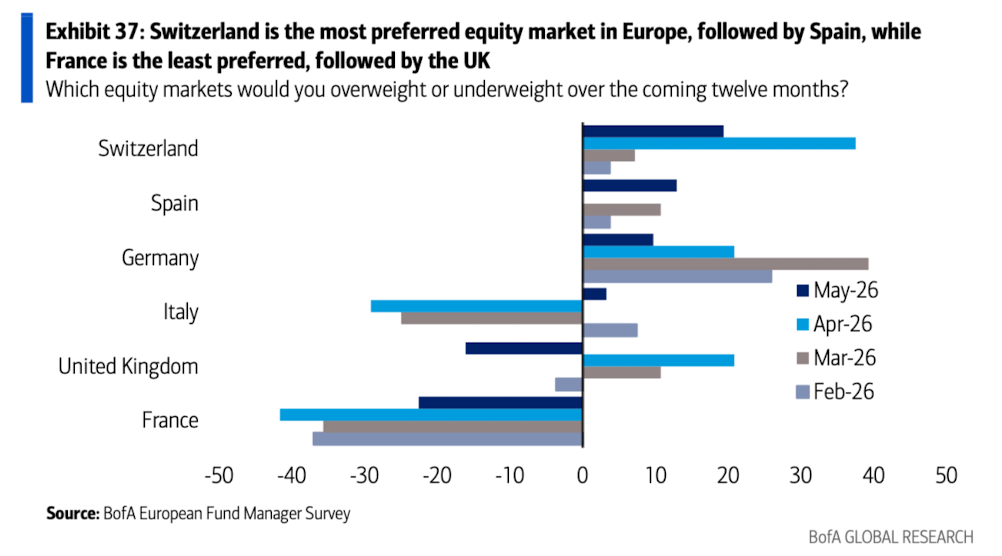

13、瑞士是欧洲最受青睐的股票市场,其次是西班牙;而法国是最不受青睐的市场,其次是英国。

三、亚洲基金经理视角:从增长担忧转向AI信心

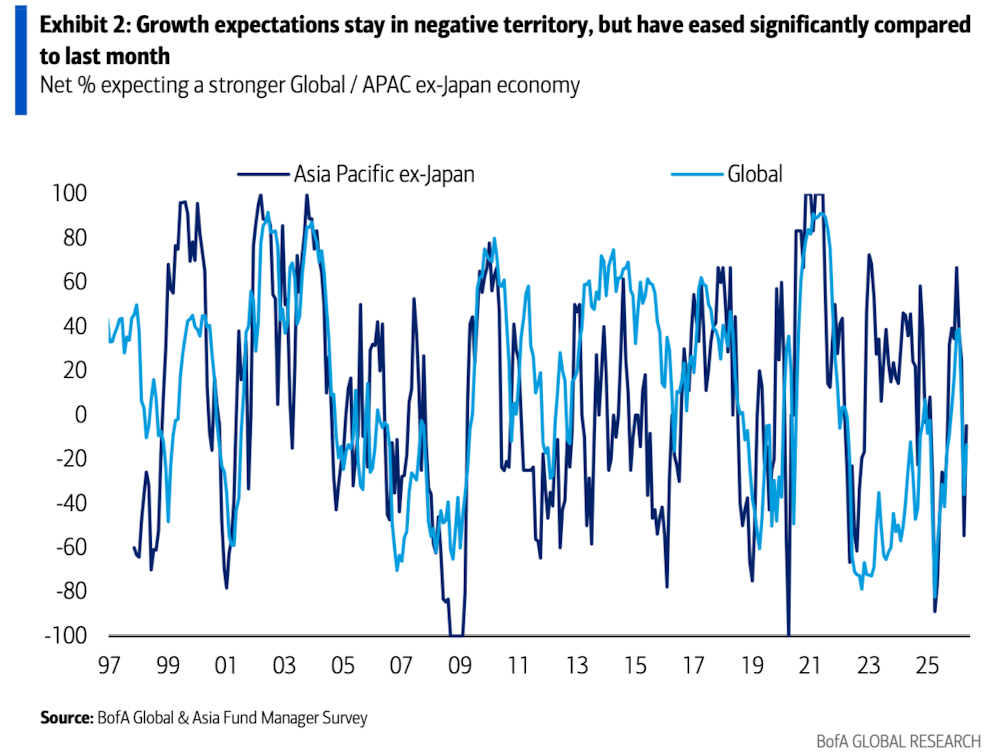

1、投资者对亚洲经济增长预期仍为负值,但环比大幅改善(净值从-55%回升至-5%)。

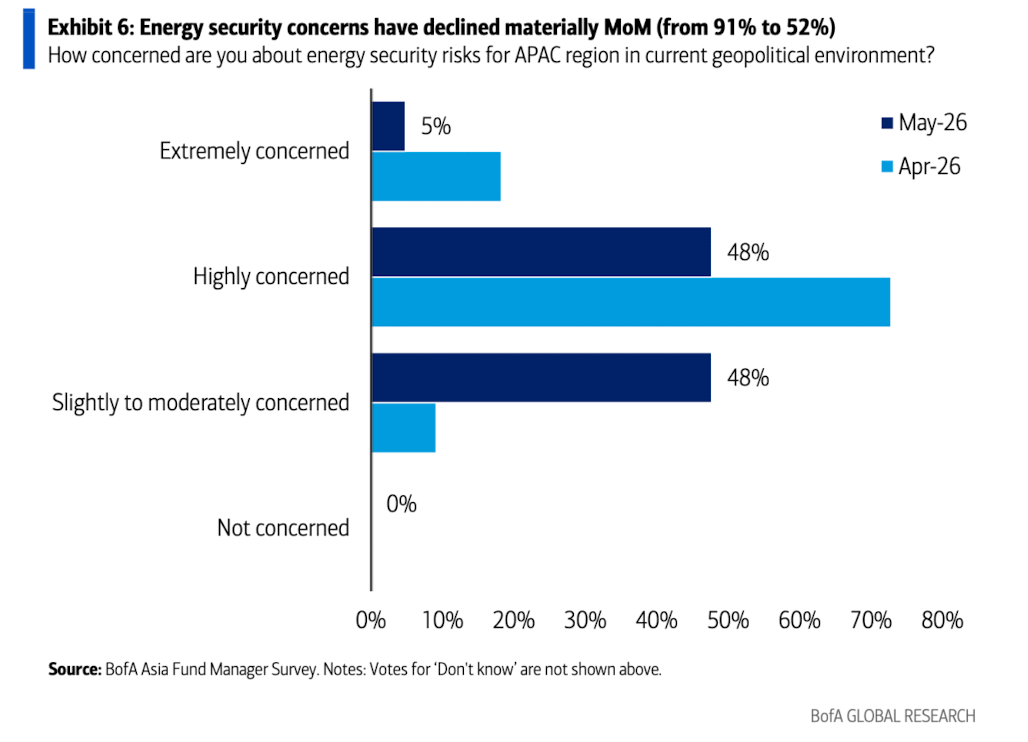

2、与此同时,市场对能源安全的担忧环比显著缓解(从91%降至52%)。

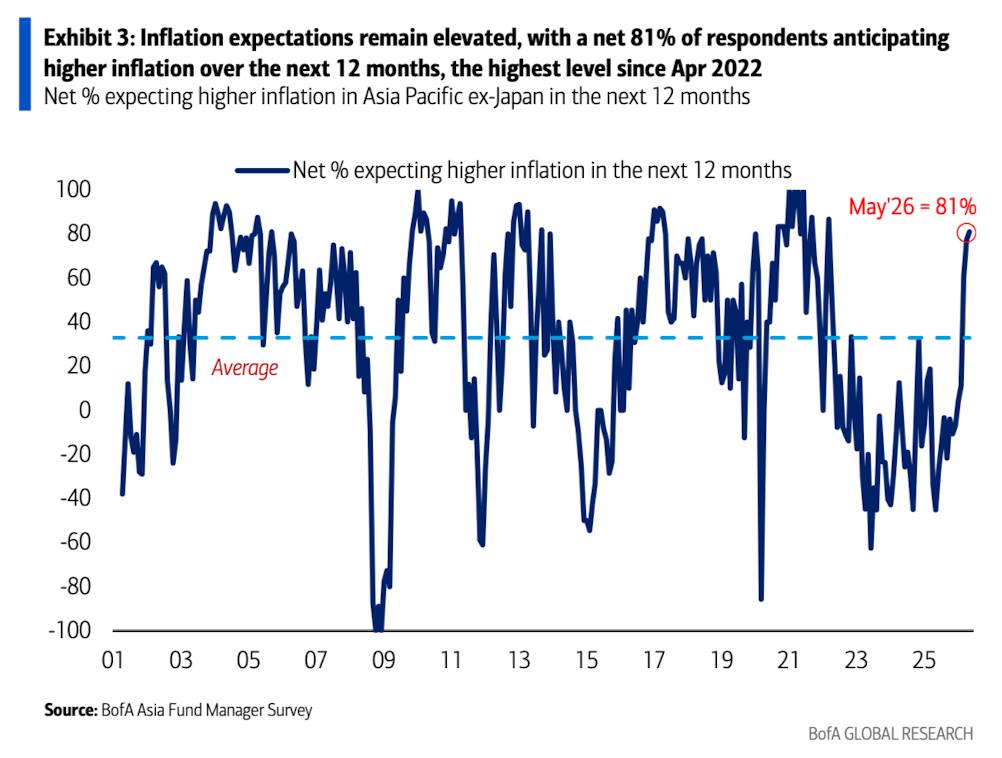

3、尽管目前仍有净81%的投资者预计通胀将上升。

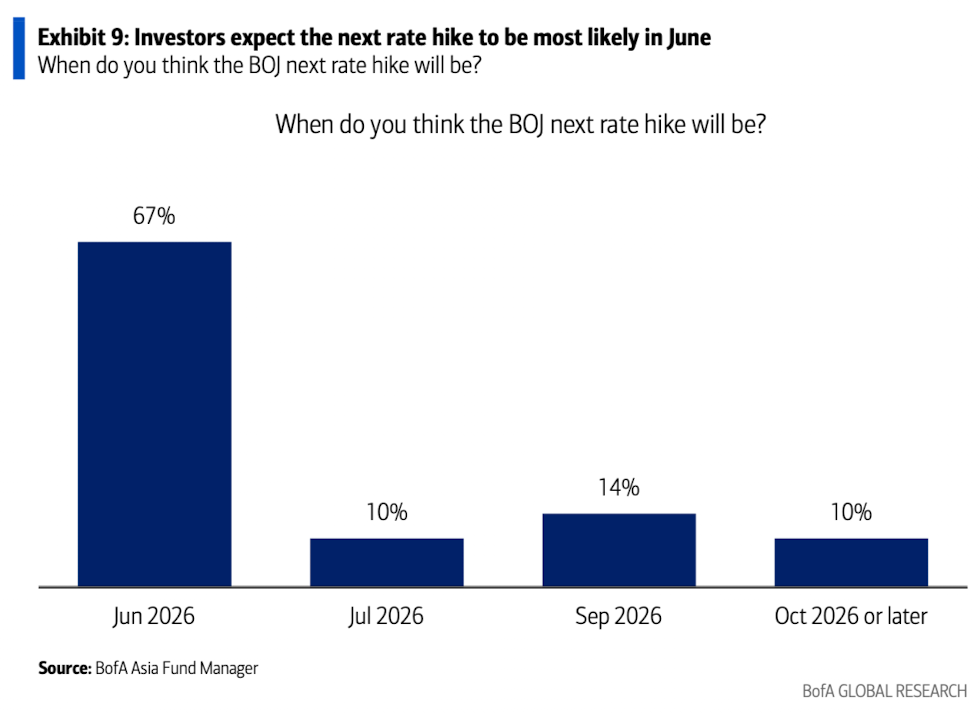

4、67%的投资者认为日本央行下一次加息最有可能发生在6月。

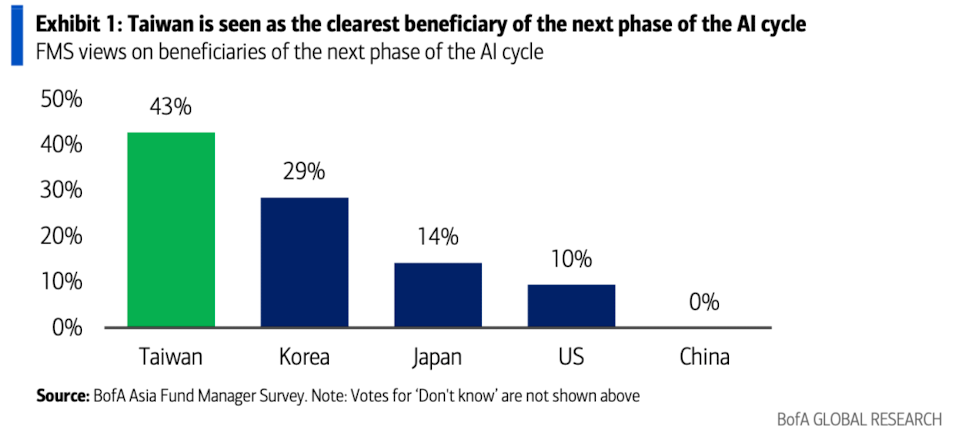

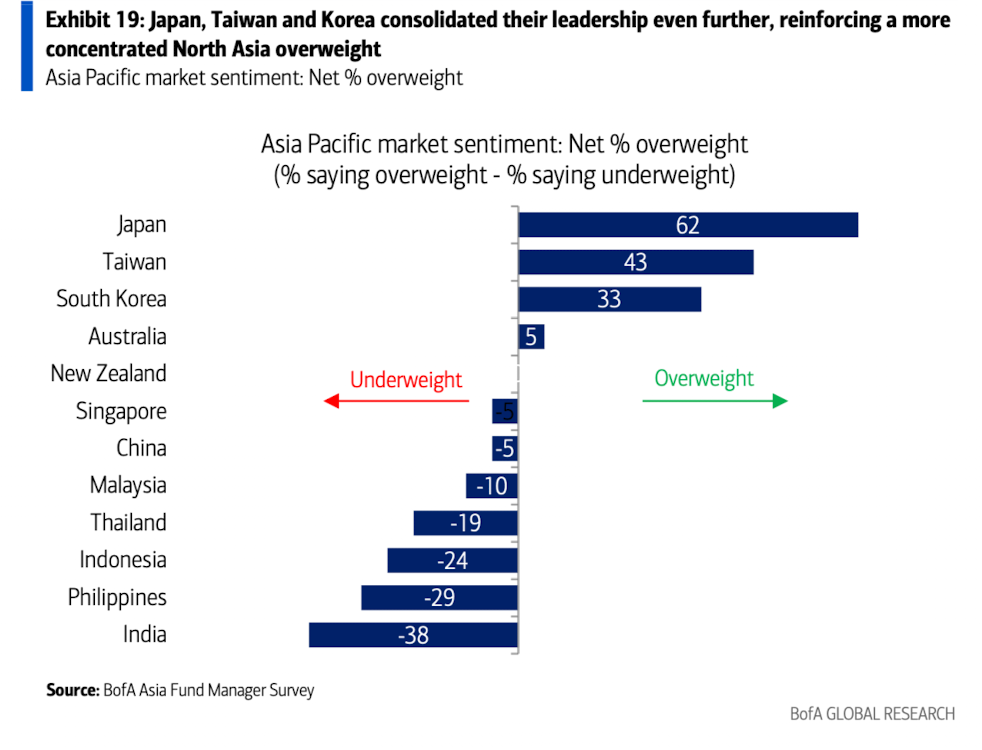

5、而自3月低点以来,MSCI亚太指数已上涨17.6%,创下历史新高,主要受到日本、台湾和韩国等与人工智能(AI)高度相关的市场强劲乐观情绪的推动(这三个市场也是FMS投资者中最受青睐的前三大市场)。其中,台湾被视为下一阶段AI周期最明确的受益者。

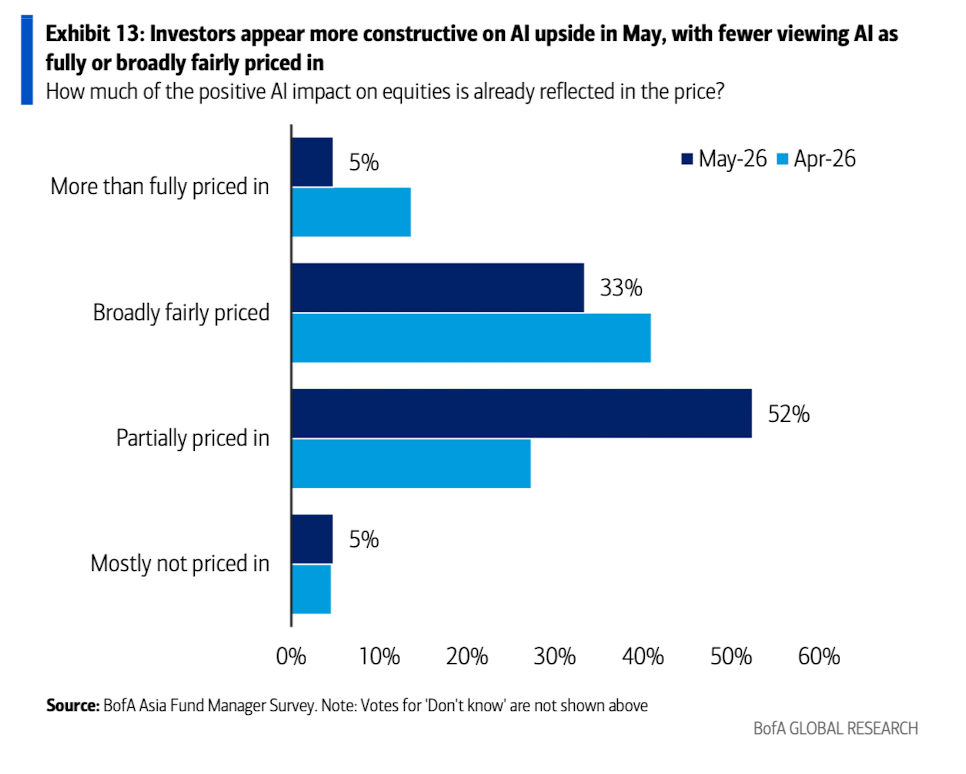

6、值得注意的是,认为AI驱动的股市上行空间已被定价或估值过高的投资者比例有所减少。

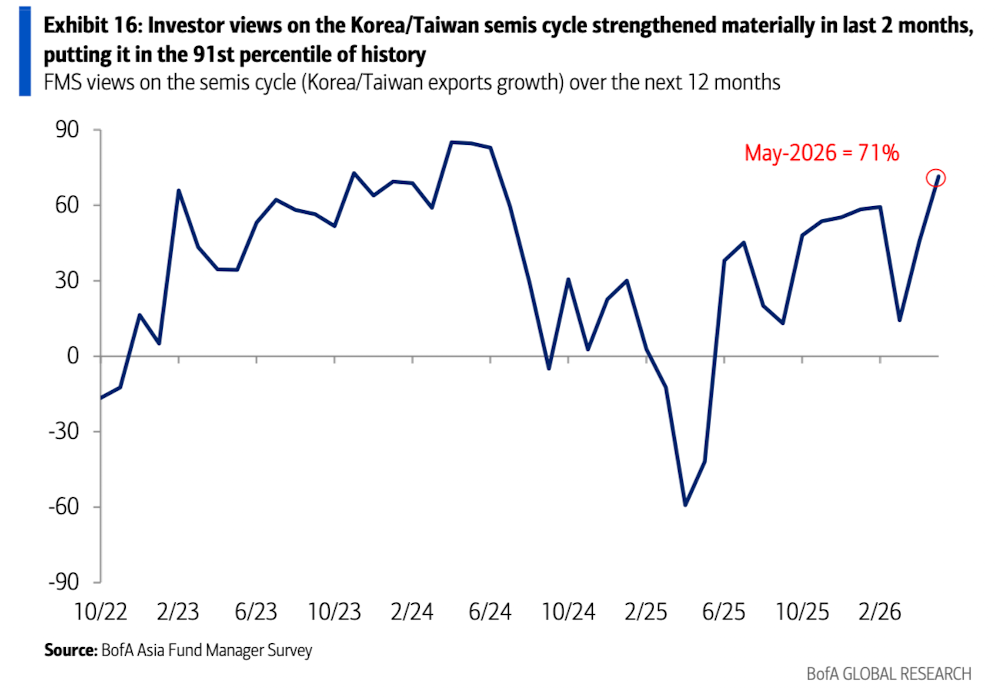

7、净71%的投资者(较两个月前的14%大幅上升)预期半导体周期将走强,这一比例处于历史第91百分位。

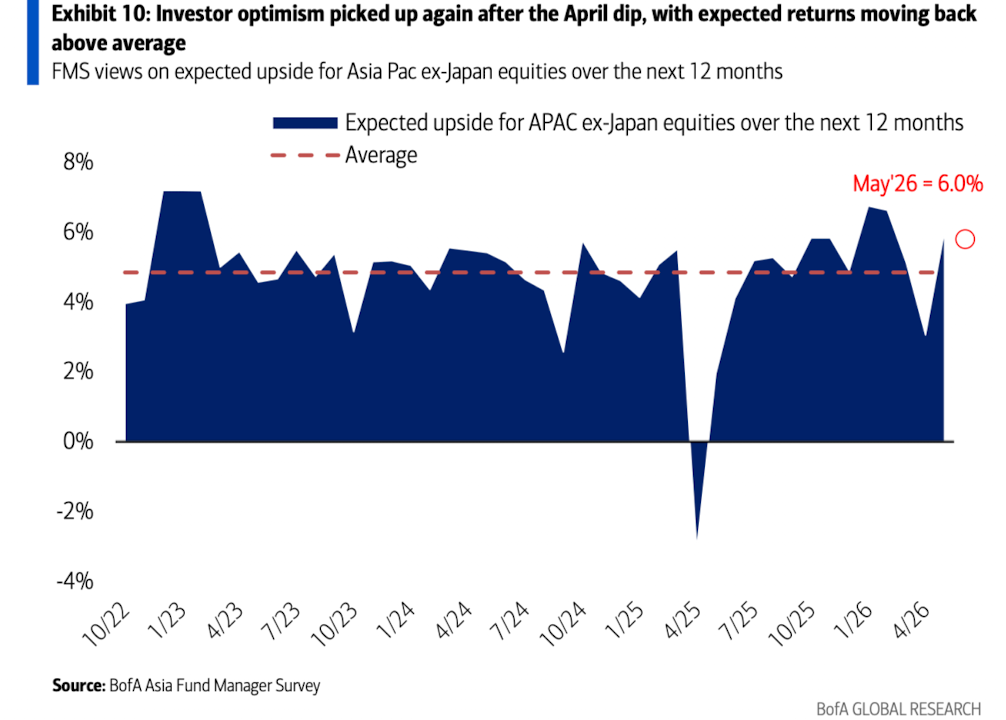

8、未来12个月亚太地区(不含日本)股票的预期回报率已大幅反弹至6.0%,

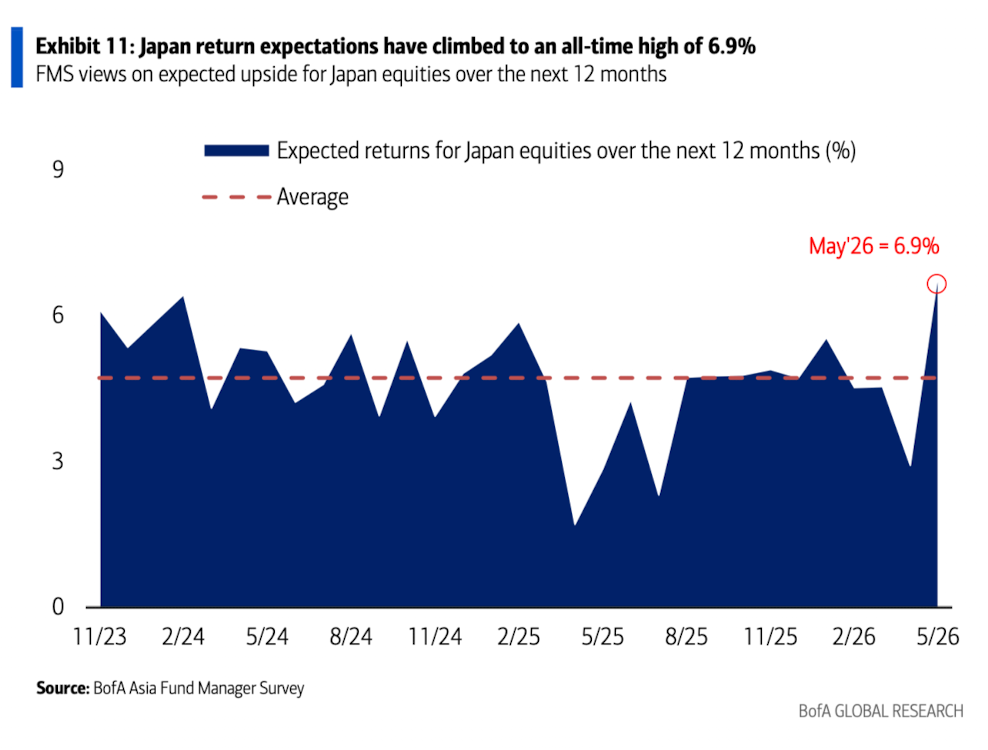

9、而日本股市的预期回报率则升至6.9%(创历史新高)。

10、最终,日本、台湾和韩国在投资者偏好中的领先地位进一步巩固。如果全球经济增长进一步放缓,印度被视为亚太地区首个会被减持的市场。

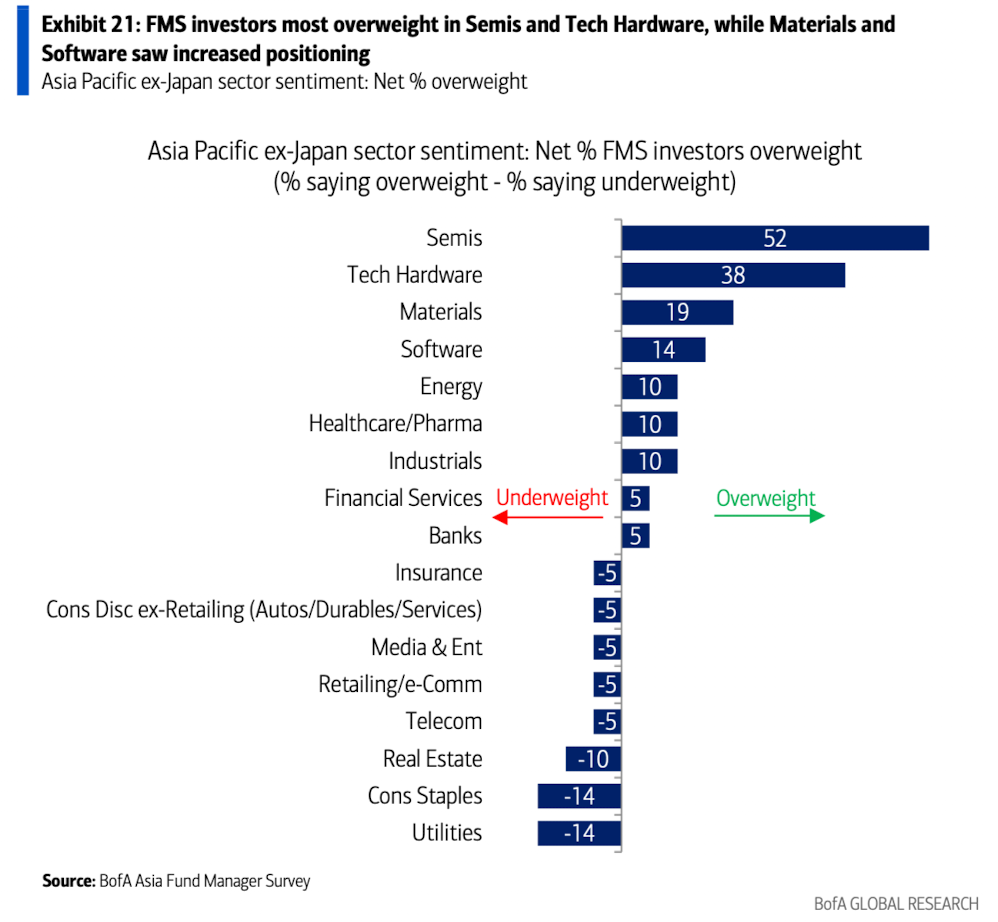

11、投资者目前在亚洲半导体和科技硬件板块的超配程度最高,而材料和软件板块的持仓也有所增加。

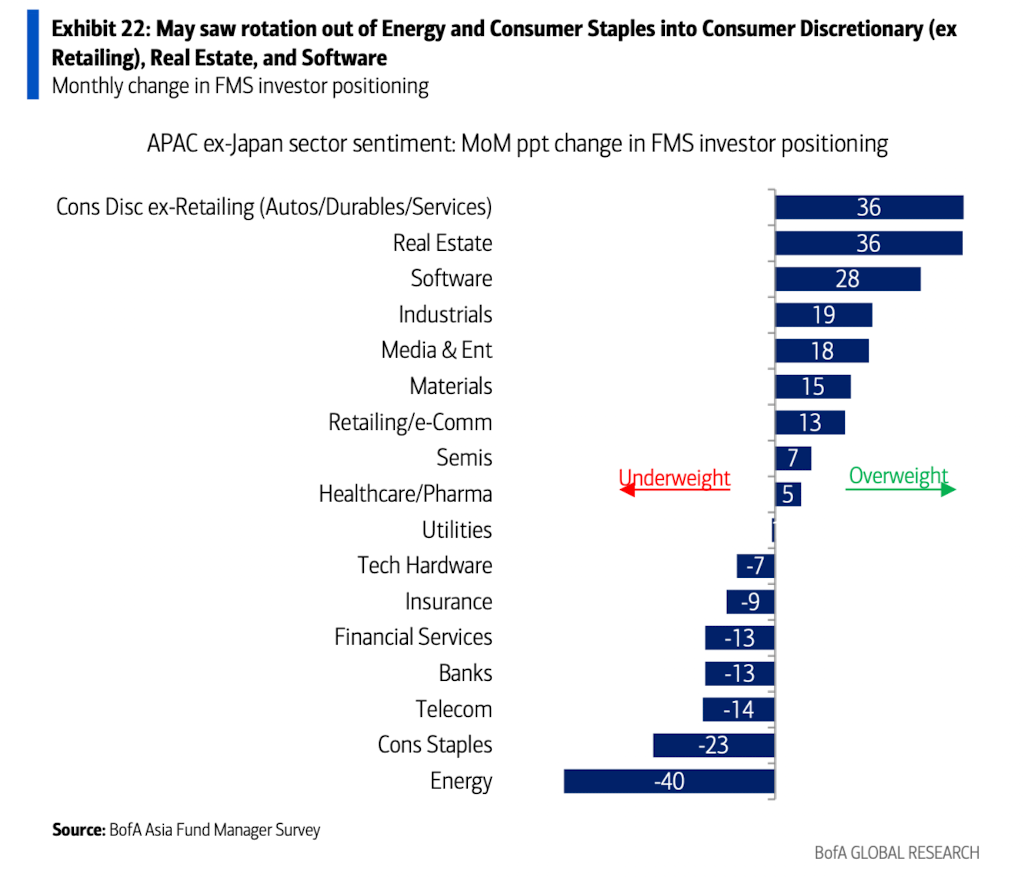

12、在亚太(不含日本)内部,5月份资金从能源和必需消费品板块轮动至非零售类可选消费、房地产和软件板块。

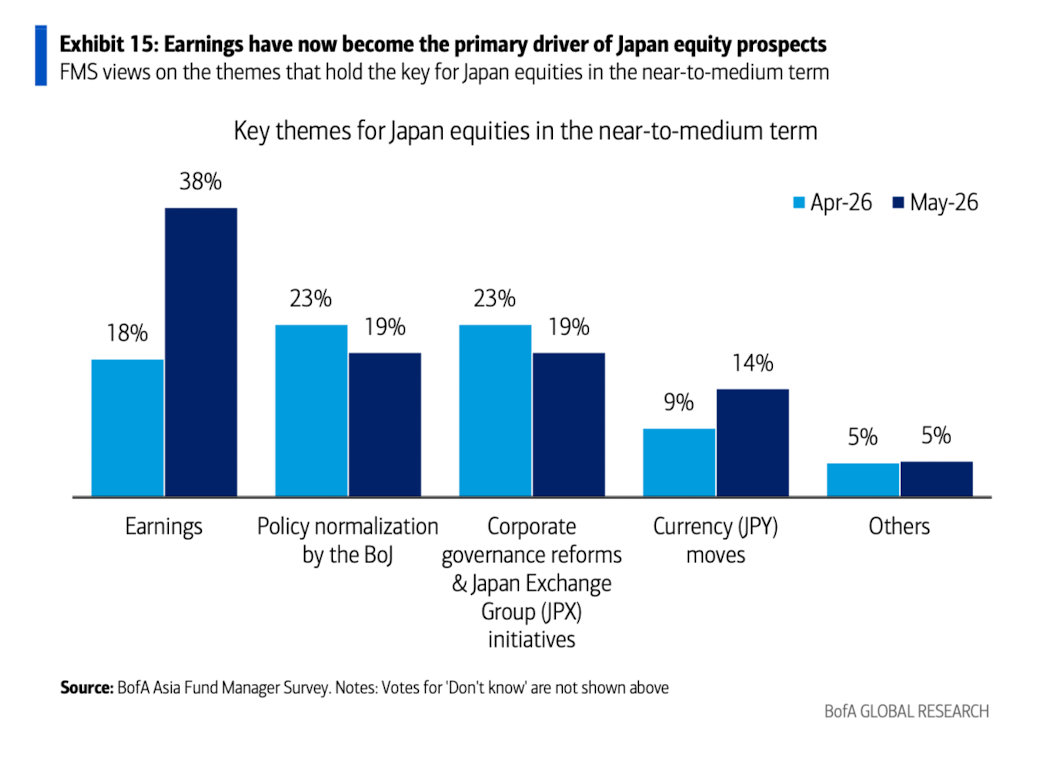

13、在日本,最大比例的投资者(38%)将企业盈利视为推动日本股市前景的主要驱动力。

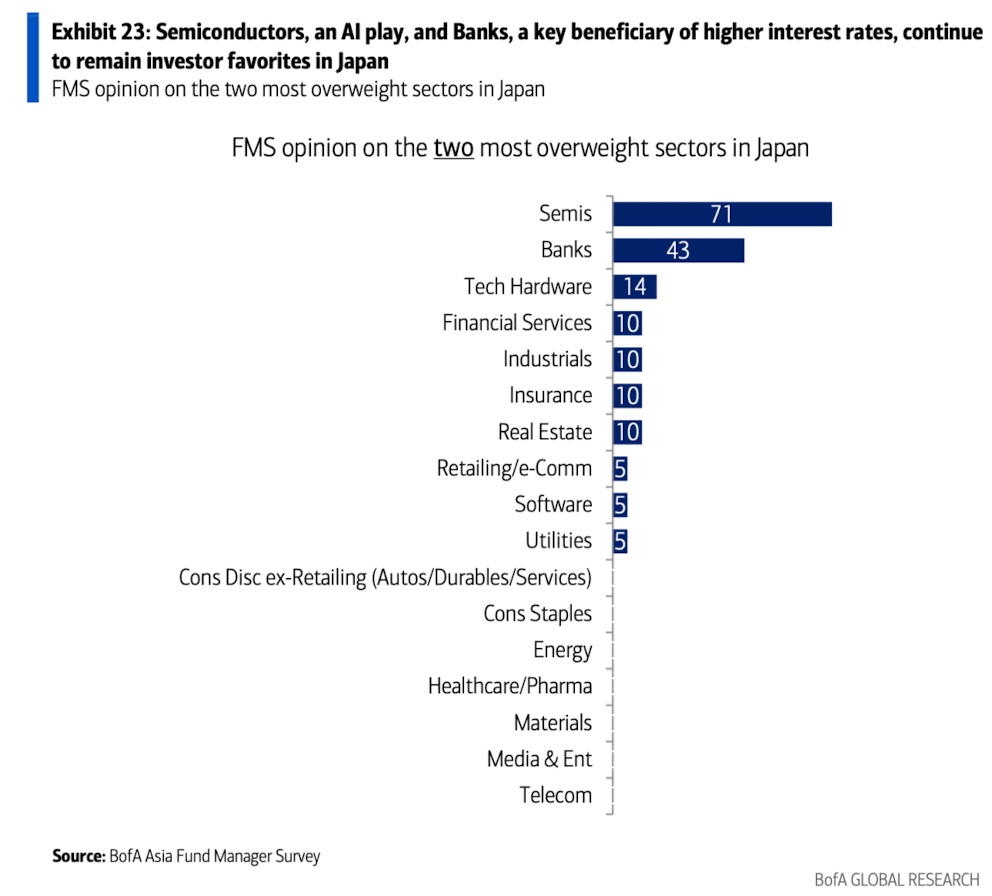

14、作为人工智能主题的核心标的,半导体以及受益于利率上升的银行股,依然是日本市场最受投资者青睐的板块。

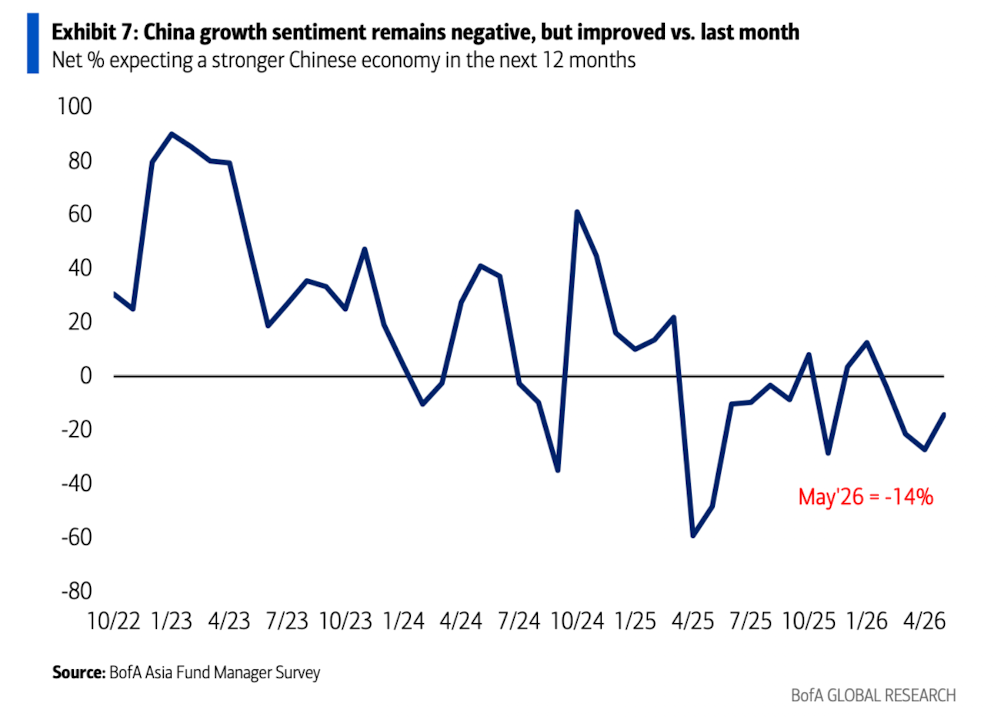

15、中国增长情绪仍为负面,但较上月有所改善。

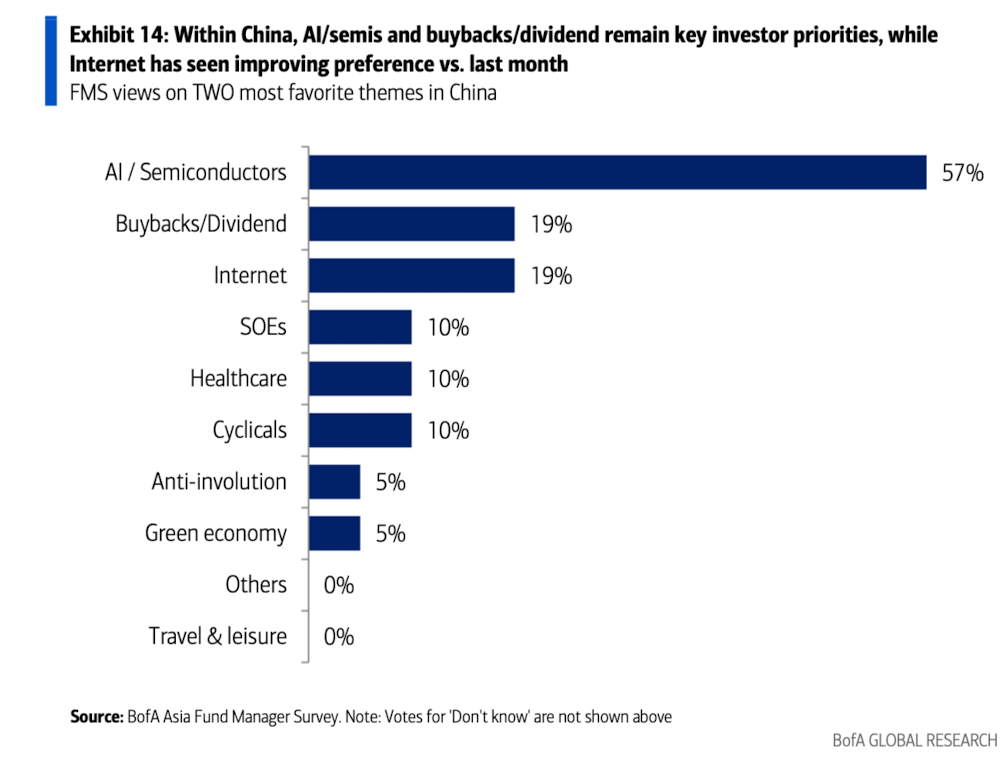

16、在中国,AI/半导体仍是投资者的首要关注领域;同时,互联网板块的投资者偏好环比有所提升。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。