港股IPO丨云英谷科技:估值与历史融资倒挂,AMOLED全球第五、中国第一,冲刺港股显示驱动芯片第一股

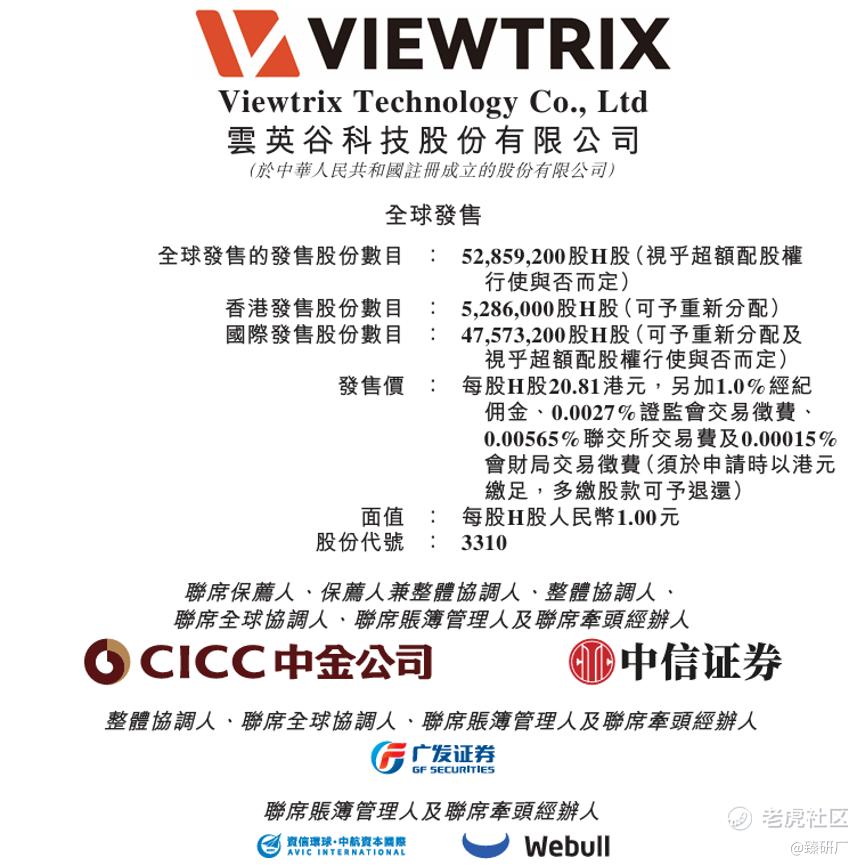

[强] 发行情况

[强] 财务情况

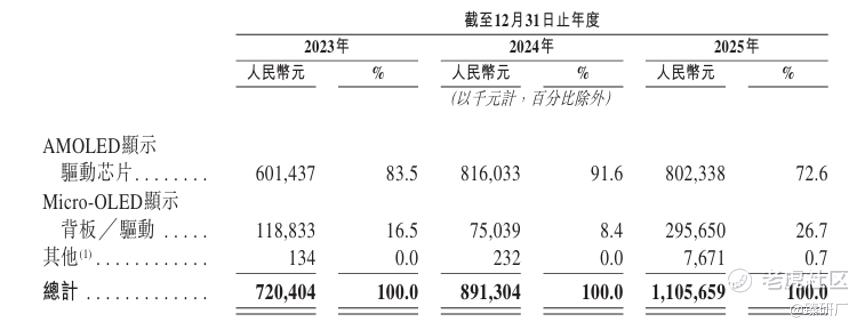

2023年至2025年,公司营收分别为 7.20亿元、8.91亿元、11.06亿元,复合年增长率为 23.9%,保持稳健增长趋势。业绩增长的核心驱动力为智能手机AMOLED显示驱动芯片的规模化出货,以及Micro-OLED硅基显示背板/驱动芯片业务的快速复苏。2025年,智能手机AMOLED显示驱动芯片贡献了72.6%的营收,仍是核心收入底座,Micro-OLED显示背板/驱动芯片占比从2024年的8.4%快速增至26.7%,重回高增通道,深度验证了公司在VR/AR微显示赛道的商业化潜力,也标志着公司“消费电子主力+新型显示增量”协同增长的格局已然形成。

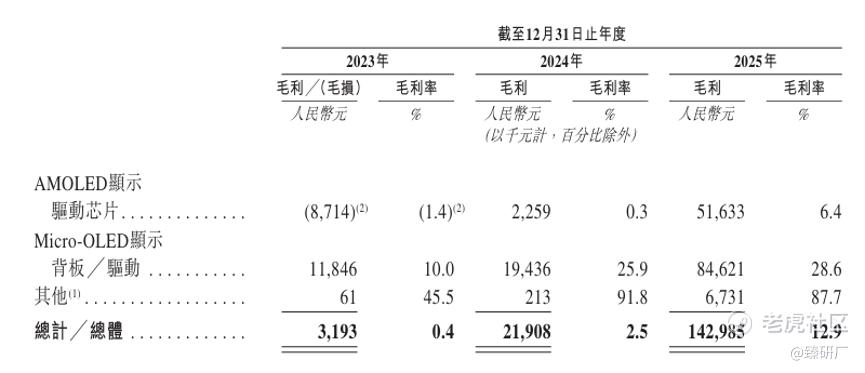

2023年至2025年公司毛利率分别为0.4%、2.5%、12.9%,呈现出逐年改善、持续抬升的良好走势。2023年至2024年毛利率处于低位,主要受到下游消费电子市场需求疲软、行业激烈价格战下采纳策略性定价以抢占市场份额、以及计提大额存货跌价准备的影响;2025年毛利率实现显著攀升,核心得益于高毛利的Micro-OLED显示背板/驱动芯片实现同比约5倍的放量增长,叠加供应链成本管控加强(更换晶圆代工合作伙伴)、存货减值压力大幅缓解,共同带动整体盈利水平步入快速上升通道。

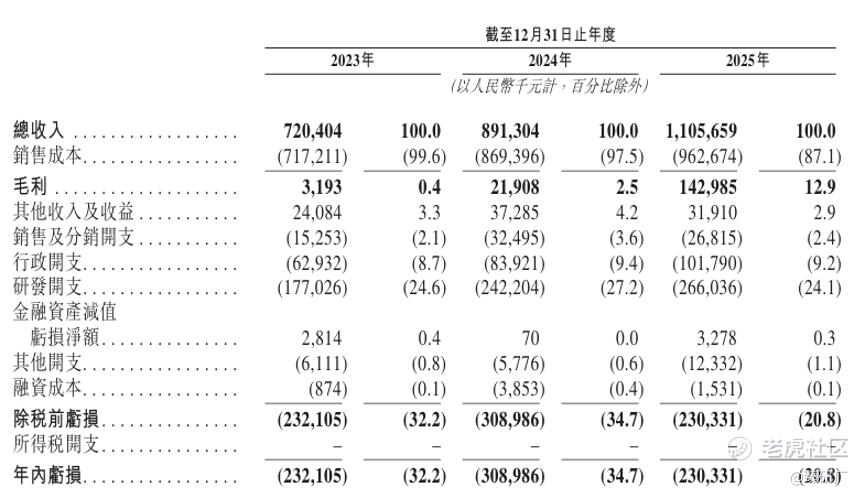

由于公司作为硬科技芯片设计企业,仍处于核心技术迭代以及品牌客户拓展的高速投入期,目前录得持续亏损。2023年至2025年,公司净亏损分别为2.32亿元、3.09亿元、2.30亿元,亏损率由32.2%大幅收窄至20.8%,规模效应显现,经营效率和盈利韧性改善趋势明确。同期,研发开支持续维持高强度投入,2025年达 2.66亿元,各年度研发费用率稳定在24%-27%的高位区间,募集资金与自有资源高度聚焦于芯片设计、先进算法研发,为全栈技术壁垒提供了强有力的底层支撑,研发投入节奏与营收扩张步伐匹配度良好。

现金流方面,业绩期内公司经营活动现金流量净额分别为-1.61亿元、-2.36亿元、-1.33亿元,虽持续净流出,但2025年已呈现明显收窄趋势。主营业务尚未实现自我造血,主要由于公司应收账款从2023年0.6亿元增长至2025年2.9亿元,对营运资金的占用显著提升,Fabless模式下公司前五大客户/供应商占比均高于90%,议价权较小回款周期拉长。截至2025年12月31日,公司账面现金及现金等价物约为3.80亿元,得益于融资输血短期流动性具备一定的安全边际。但考虑到核心芯片升级换代、新一代显示驱动芯片流片量产以及深化拓展市场份额仍需大规模、长周期的资金支持,当前的资金储备仍急需依托上市融资进行战略补充。

[强] 综合评估

-

市值

89.02亿港元。

-

估值

本文选取新相微和天德钰作为云英谷的可比公司。

新相微:国内显示驱动芯片领域具备全品类布局与规模化交付能力的本土核心企业,专注于 TFT-LCD、AMOLED 显示驱动芯片及显示电源管理芯片研发设计,产品覆盖智能穿戴、手机、平板、笔记本至电视全尺寸面板场景,是国内少数全面打通大、中、小尺寸显示屏的厂商。核心产品大规模导入京东方、惠科、天马等头部面板厂,并进入**、小米、联想、海信等知名终端供应链,有力推动显示驱动IC产业链本土化进程。

天德钰:聚焦移动智能终端整合型单芯片赛道,构建以TDDI触控显示一体芯片、AMOLED 显示驱动芯片为核心,摄像头驱动、快充协议、电子价签驱动芯片协同发展的产品矩阵。核心产品不仅在主流品牌手机及智能穿戴供应链中构筑了极高的渗透壁垒,深度覆盖三星、**、小米、OPPO、荣耀等全球头部终端品牌。更前瞻性地切入电子货架标签驱动芯片、快充协议芯片等高增量场景,填补了国内在物联网新型显示低功耗驱动领域的诸多技术空白。

营收方面,云英谷科技2025年营收为11.06亿元,体量已显著超越国内中小尺寸显示芯片标的新相微(6.13亿元),但与移动终端显示及大尺寸驱动芯片大厂天德钰(21.90亿元)相比仍存在一定体量差距,三年营收CAGR达23.9%,展现出稳健而明确的增长动能。主要因为公司聚焦AMOLED与Micro-OLED 高端显示驱动细分赛道,且正处于从手机驱动向 VR/AR 微显示背板拓展的关键期,收入结构变动频繁,叠加新业务刚开始放量,整体基数相对成熟型芯片大厂略显偏小。凭借AMOLED 显示驱动芯片核心产品的深度放量与高增长Micro-OLED 显示背板/驱动业务的快速突破,公司双轮驱动的业务布局已初显成效,并精准契合了全球显示面板高端化升级发展趋势,有望在国产显示驱动芯片加速替代的背景下持续稳健拓展市场份额。

从盈利能力来看,云英谷的毛利率虽然仍略低于新相微以及已经实现稳定利润的天德钰,但在经历2023至2024年的行业低位价格战策略性定价抢份额及下游需求疲软的下行周期后,2025年迅速触底攀升,由2023年的0.4%大幅抬升至12.9%,呈现出极强的盈利修复弹性与韧性。净利润方面,不同于均已实现稳健盈利且进入业绩兑现期的两家可比公司,云英谷目前仍处于未盈利状态,2025年录得净亏损2.30亿元,主要由于公司正处于放血抢市场的高强度投入期。相比之下天德钰已具备极强的话语权与行业定价权,处于基盘稳固、现金流充沛的红利释放期,新相微传统主业在价格战中受损,净利率衰退,正在用微薄的利润苦苦支撑向高端显示芯片的跨越,处于周期筑底的转型阵痛期。

估值方面,参考云英谷科技2025年11.1亿元营收,本次发行市值89.02亿港元(77.41亿元人民币),计算得出公司PS约为7.0,处于可比公司平均水平,跟历史估值相比甚至还有折价(Pre-IPO+及Pre-IPO++轮投后估值超80亿元)。未来估值上升的支撑点还是在于第二增长曲线Micro-OLED业务的爆发,目前作为与索尼双头垄断细分赛道的劲敌,该业务具有国产替代的故事的同时,踩中VR/AR相关应用(AI眼镜)落地的风口,极具技术壁垒与稀缺性。

-

上市团队

公司的上市保荐人为中金公司和中信证券。

中金公司历史上作为保荐人参与了235个项目,其中暗盘有121涨93跌21平,破发率39.57%。首日有124涨83跌28平,破发率35.32。今年以来参与保荐了17个项目,只有1家公司暗盘或首日破发,近期胜率非常高。

中信证券历史上作为保荐人参与了60个项目,其中暗盘有51涨8跌1平,暗盘破发率为13.33%,首日破发率为15.00%,胜率很高。2026年以来参与的13个项目中,仅有1个项目暗盘破发,仅1家公司录得累计跌幅,有9家公司累计涨幅突破50%,说明中信保荐的项目综合素质都很不错,自身也拥有优秀的护盘能力,整体保荐能力较强。

-

超额配售权

此次发行有超额配售权,稳价人为中金公司。

-

发售量调整权

此次发行没有发售量调整权。

-

回拨机制

此次IPO采用机制B发行。

-

基石投资者

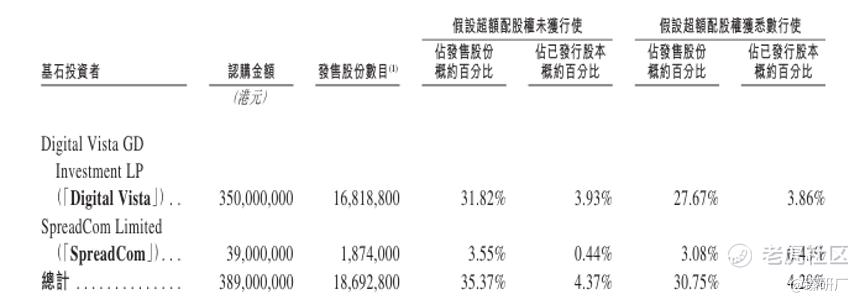

共2名基石投资者:广东武岳峰集成电路、武平(武岳峰创始人),合计认购3.89亿港元,按发售价20.81港元计算,相当于此次全球发售股份的35.37%及紧随全球发售完成后已发行总股份的4.37%。(假设超额配售权未获行使)

-

IPO前融资

自成立以来,公司共经历了12轮融资,合计融资约人民币15.83亿元,引入了京东方科技、红杉资本、启明创投、中金公司、**、小米、高通、深圳粤科等知名投资机构和产业资本。2024年8月最后Pre-IPO++轮融资过后,公司投后估值约为人民币82.02亿元,较本次发行市值89.02亿港元(77.41亿元)溢价约6.0%。

-

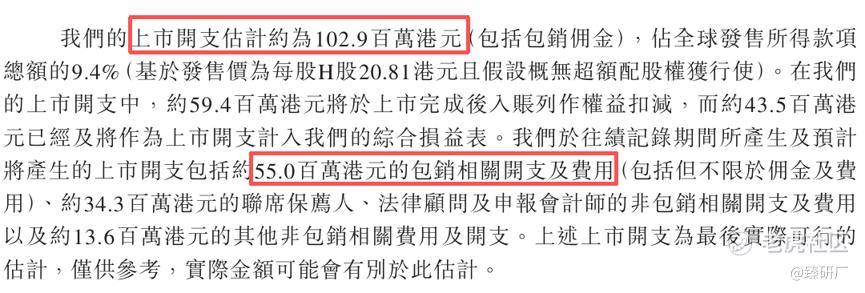

上市开支

此次云英谷IPO的开支总额估计约为1.029亿港元,按发售价20.81港元计算,募资总额约11.00亿港元,开支占比约为9.4%。其中包销相关开支及费用5,500万港元,占比约为5.0%。

[强] 是否打新分析

云英谷科技作为中国大陆领先的 AMOLED 显示驱动芯片设计企业,构建了智能手机高端显示+AR/VR微显示(Micro-OLED)双轮驱动的业务格局。智能手机AMOLED驱动芯片规模化出货赫尔Micro-OLED微显示技术加速商用落地,驱动业绩实现稳步规模化增长,2023年至2025年公司营收从7.20亿元稳步增长至11.06亿元,三年CAGR达23.9%。公司毛利率呈现持续攀升的修复态势,从2023年0.4%逐步提升至2024年2.5%后,2025年大幅复苏至12.9%,高毛利Micro-OLED业务放量、规模效应释放与成本管控优化成为盈利修复核心抓手。由于第二增长曲线放量成型带来的规模效应,经营效率与费用管控优化显著,净亏损率从32.2%大幅降低至20.8%,收窄趋势明确。不过受应收账款资金占用及高强度研发投入影响,经营性现金流持续净流出,主营业务尚未实现自我造血。截至2025年底,公司账面现金及现金等价物约3.8亿元,虽具备短期流动性安全边际,但面对核心技术研发、新产品量产及全球化拓展的持续资金需求,仍需上市融资补充运营资金以支撑长期战略落地。

发行架构方面,本次IPO采取机制B发行,公配初始10%,有1.1亿货共26,430手,货量相对较少,一手入场费4,000+元,参与门槛较低,中签难度不小,截至今日16时,富途的一手中签率预测为3.81%;保荐人中信和中金,中金的绿鞋最近表现十分优秀,破发率极低;只有2家基石认购约35%,都是武岳峰系背景,缺乏顶级投资机构及产业资本站队,市场认可度一般;发行价20.81港元,发行市值89.02亿港元,对标同业可比公司来说估值不贵,并且比上两轮融资更便宜,折价发行具有一定吸引力,距离入通还需约20%的涨幅。

市场情绪层面,云英谷招股时机一般,目前还有华曦达、深演智能和创想三维其他3只新股在招股,并且与前两只新股招股时间完全重合,将受到显著的资金分流的影响。从打新性价比角度看,公司具备极强的AI智能眼镜相关前沿概念博弈空间,但由于其背后仍面临主营业务尚未自我造血、经营活动现金流持续净流出、毛利率水平行业垫底、客户集中度过高(90%+)等风险,目前距离盈亏平衡尚有距离,值博率一般。截至5月20日16时30分云英谷已超购于254.11倍,华曦达和深演智能分别超购于150.54倍、652.98倍,当前热度处于中游水平,感兴趣的投资者可以持续关注后续几天认购情况。

-END-

作者丨Steven

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。