禾赛Q1电话会实录:CFO详解SGI 5亿蓝图,股价回调实属”错杀“

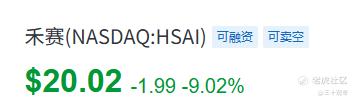

昨天财报一出,美股直接砸9个点,港股今天开盘又跌8%。

说实话,第一反应不是慌,是懵——出货量47.7万颗,同比翻倍;营收6.8亿,连续8个季度增长;GAAP盈利四连击。这数据哪里像该跌9%的样子?

后来想明白了,市场只看了前半段,没听电话会后半段。

先稳住,基本盘没崩

几个硬数据摆出来:

出货量47.7万颗,大幅超出40-45万指引上限

ADAS出货35.3万颗,同比+142%

机器人出货12.4万颗,同比+138%

GAAP净利润1830万,连续第四个季度盈利

激光雷达业务单季经营利润4200万,市占率更不用多说,Yole盖章全球ADAS主雷达43%,国内3月份额55%,连续14个月第一。

个人觉得市场恐慌的核心就一条:ASP同比掉了45%,毛利率39.1%破40。但电话会里管理层把这个逻辑讲透了——激光雷达正在从"高端选配"变成"通用传感器"。ATX与FTX等型号价格大幅下探。但随着单车搭载颗数倍增,一车多雷渐成标配,整体单车价值量不降反升,正处于上涨通道。

这是一个先放价、再放量、最后摊薄成本的标准制造业曲线。

更关键的是,全年出货量指引从200-300万台上调至300-350万台,Q2收入指引8.5-9亿、出货约65万台。量在爆发,毛利率修复只是时间问题。

重头戏:CFO亲口说的SGI 5亿蓝图

这是电话会里最被忽视、也是最能重估估值的部分。

美银Jessie Lo问SGI的ASP、收入和利润率,CFO樊鹏的原话:"SGI预计2026全年收入约1亿元,2027年约5亿元。Kosmo利润率结构更高,整合硬件+软件+数据工作流,可能演变为经常性收入模式(ARR)。"

三句话,三个爆炸点:

两年从1亿跳到5亿,这是指数级打开天花板。 2026年Q2开始贡献收入,全年1亿;2027年直接5亿。在总营收里的占比会从"忽略不计"变成"不可忽视"。

利润率比激光雷达更高。 传统硬件受ASP波动影响大,但Kosmo卖的是空间智能解决方案,软件和数据服务的边际成本极低。这意味着SGI业务的毛利率大概率显著高于主业。

ARR经常性收入。 摩根士丹利Tim Hsiao专门问了Kosmo的商业模式差异,管理层回应:Kosmo输出带色彩、纹理、阴影的逼真3D模型,不限于硬件销售,还包括软件授权、模型训练、云服务。一旦客户接入平台,年年续费,收入的确定性远超一次性卖硬件。

资本市场最喜欢什么?经常性收入。这玩意儿估值给的是SaaS倍数,不是制造业PE。

几个电话会里被埋掉的信号

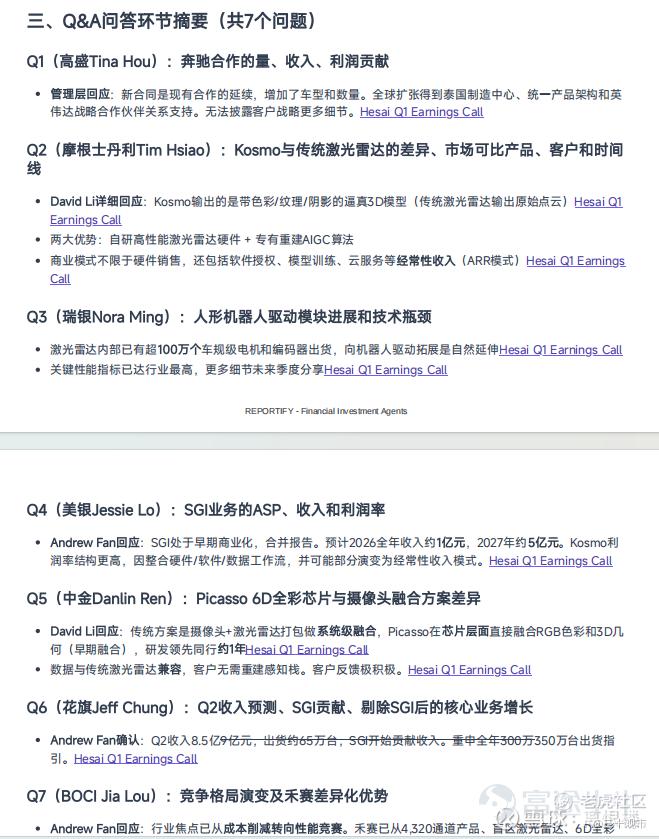

奔驰L3不是故事,是已落地的全球化订单。 高盛Tina Hou问奔驰合作的量、收入和利润,管理层说新合同是现有合作延续,增加了车型和数量,全球扩张由泰国"伽利略"制造中心保障。这不是"未来可能拿到",是已经在交付。

机器人驱动模块是第二条暗线。 瑞银Nora Ming问人形机器人驱动进展,管理层透露:内部已有超100万个车规级电机和编码器出货,向机器人驱动拓展是自然延伸,关键性能指标已达行业最高。禾赛在机器人领域的布局,远不止"卖激光雷达"这么简单,正在切入机器人核心执行部件。

Picasso 6D芯片领先同行约1年。 中金问6D芯片与摄像头融合方案的差异,李一帆回应:传统方案是摄像头+激光雷达打包做系统级融合,Picasso在芯片层面直接融合RGB色彩和3D几何,研发领先同行约1年。更关键的是,新品兼容传统激光雷达,客户无需重建感知栈——技术升级不破坏客户关系,反而加固生态粘性。

为什么说这是"错杀"?

把信息拼完,逻辑链很清楚:

短期利空被放大: ASP下滑是行业从"高端传感器"走向"通用部件"的必经阶段,不是禾赛独有的问题。市场只看到了"毛利率破40",没看到"出货量翻倍、市占率碾压、全年指引大幅上调"。

中期修复路径明确: 全年300-350万台意味着规模效应下半年集中释放,三费already压到位,激光雷达业务经营利润已经转正。

长期估值锚点被完全忽视: SGI 2027年5亿收入、更高利润率、ARR经常性收入——这个业务的估值逻辑是平台型公司,不是硬件制造业。市场目前几乎没给这部分估值。

竞争格局在加固: BOCI问竞争格局,管理层说行业焦点已从成本削减转向性能竞赛,禾赛从4320通道、盲区雷达、6D全彩芯片等多维度建立差异化。价格战不是终局,技术代差才是护城河。

写在最后:

禾赛这份Q1,表面看是快速上量过程中的短期财务波动,实质是"基本盘放量+第二曲线起势"的战略转折点。

电话会里CFO把SGI的5亿蓝图、ARR模式、更高利润率讲得足够清楚,但市场选择性地只听了前半段(ASP下滑),忽略了后半段(空间智能的估值重构)。

短期股价由情绪驱动,长期由业绩和估值锚点驱动。当SGI从Q2开始贡献收入、下半年Kosmo正式发布、2027年逼近5亿时,现在的回调,大概率会被重新定义为一次典型的倒车接人。

你们怎么看?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。