年入6亿巨亏6395万,私域“老登”小鹅通冲刺港股IPO悬念重重

2026年5月20日,私域运营SaaS服务商小鹅通(深圳小鹅网络技术有限公司)更新招股书。这家背靠腾讯、估值曾达51亿港元的行业头部企业,正面临“营收高增、亏损扩大”的争议。

招股书数据显示,小鹅通的营收从2023年的4.15亿元增至2025年的6.08亿元,同期毛利由3亿元升至4.6亿元。但盈利端持续承压,2023年亏损3705万元,2024年收窄至1508万元,2025年却骤增至6395万元,同比扩大324% 。这一业绩反转,引发市场对其商业模式可持续性的质疑。

对于2025年亏损激增,招股书解释称,主因是可转换可赎回优先股的非现金公允价值亏损增加及一次性费用所致。不过,经调整净利润指标呈现向好态势,2025年经调整净利达1.07亿元。

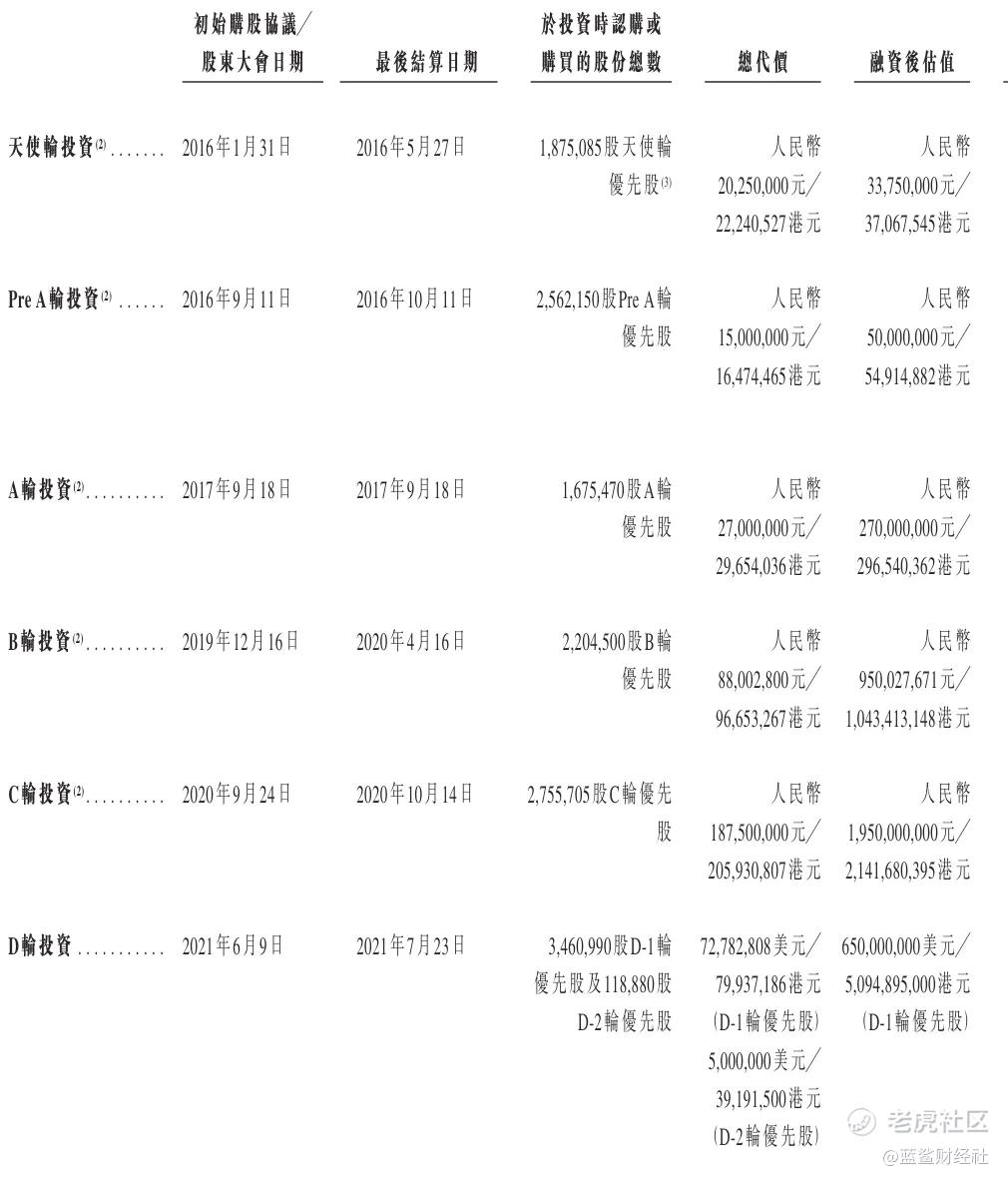

小鹅通历史融资阵容豪华,2021年7月D轮融资后估值达51亿港元。2025年9月,喜马拉雅通过老股转让彻底退出,高成投资与高瓴合计斥资2660万美元接盘。IPO前,创始人鲍春健(前腾讯数据中心总监)合计控制44.66%股权及44.92%投票权,为实际控制人;腾讯持股16.82%,高成投资、好未来、高瓴、启明创投、IDG资本等均在股东之列。

截至2025年末,小鹅通现金及现金等价物仅4558万元,流动性压力较大 。作为中国交互型私域运营解决方案龙头(2025年市场份额10.1%),小鹅通的上市之路,本质上是资本市场对“高增长、高投入、高亏损”SaaS模式的又一次关键审视 。

在降低 SaaS 门槛、吸引巨头入场、倒逼价值重构。小鹅通若转慢或转不好,会被 “通用 AI 工具 + 垂直模板” 替代;转得好,能从 “卖工具” 升级为 “卖 AI 私域增长方案”,打开新空间。

2026 年起,小鹅通明确将定位升级为AI 赋能的去中心化电商基础设施服务商,核心动作集中在三大层面:

其一,上线Claw智能经营系统(2026年5月)。凭借多Agent协同,覆盖四大核心场景:AI批量完成课程、互动内容生产;自动生成销售物料、复盘内容、精准捕捉客户意向;7×24小时全自动化售后接待与工单分级处理;直播、社群全链路智能巡检、异常实时告警。

其二,搭建全流程AI助理矩阵。贯穿获客-培育-转化-留存全链路:AI管家Agent智能管控店铺、调取数据;AI营销Agent一键生成全品类宣传素材精准触达;AI销售Agent全流程辅助活动落地、复盘提效;AI速览/出题Agent自动沉淀课程内容、搭建题库,削减内容成本。

其三,升级商业化与技术路径。收费模式从单一订阅,改为基础订阅+AI增值按量计费,推出三档年费版本:基础版6800元、专业版12800元、旗舰版25800元;同时接入通义千问、豆包、DeepSeek等第三方大模型,缩减自研研发开支。

本次AI转型,小鹅通仍面临四大核心考验:

1.短期财务承压严峻:2025年净亏损6394.8万元,同比亏损扩大324%,累计亏损超2亿元;流动负债18.55亿元,流动比率仅0.18,短期偿债压力巨大,AI增收能否扭亏为盈是成败关键。

2.腾讯生态依赖风险:对腾讯采购占比43.6%,核心流量与交易高度绑定微信,生态调价、限流、自研竞争、政策变动,均会直接冲击基本盘。

3.合规口碑长期短板:黑猫平台累计投诉4713条,集中在退款难、虚假宣传、审核疏漏,多次合规处罚持续透支用户与商户信任。

4.行业竞争全面加剧:微盟、有赞加速AI迭代、价格内卷;阿里、抖音等巨头携流量入局私域SaaS;通用AI工具大幅降低中小商家门槛,替代风险持续攀升。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。